公牛集团撕裂式转型:传统业务下滑VS新能源33%暴涨,占比成破局关键!

我的关注池里又到了“拆盲盒”时间,这次轮到第四位选手——公牛集团。以前看它一路涨涨涨,现在心里犯嘀咕:这位“插座一哥”还能不能续上之前的增长buff?今天咱们就来扒一扒它2025年上半年的“成绩单”,好好摸透它的底细。$公牛集团(SH603195)$

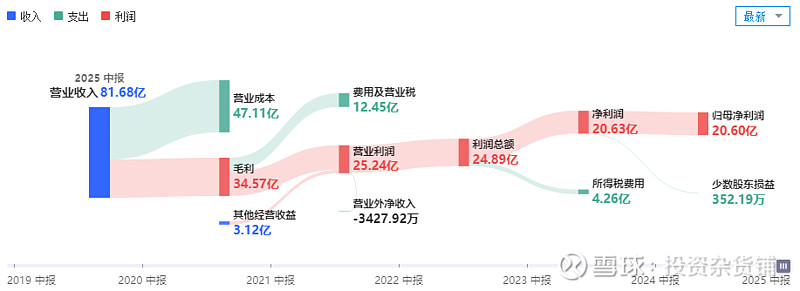

先看最核心的主营业务,说直白点就是“赚钱能力咋样”。上半年公牛营收81.68亿,同比跌了2.6%——不算大跌,但也没了往日“卖插座跟卖白菜似的”猛劲;归母净利润20.6亿,跌了8%,这跌幅比营收狠;扣非净利润18.42亿,也跌了3.2%,明显感觉增长的“油门”松了不少。

单看Q2更像坐过山车:营收42.46亿,同比跌7.4%,但环比又涨8.2%,先抑后扬却没稳住底;归母净利润10.85亿,同比直接跌17.2%,好在环比涨11.3%;扣非净利润9.87亿,同比跌9%,环比涨15.4%——只能说“下半场努了力,但上半场坑太大”。

再拆成三大业务看,更有意思:老本行“电连接”(说白了就是卖插座)赚了36.62亿,跌了5.37%;“智能电工照明”(开关、灯泡这些)40.94亿,也跌了2.78%——俩“老将”同时掉链子,多少跟大经济周期波动有关,大家装修少了,插座灯泡自然卖得慢。

反倒是寄予厚望的“新能源”业务,成了唯一的“显眼包”:赚了3.86亿,同比暴涨33.52%!可惜现在体量太小,对总营收来说顶多算“添了勺小菜”,还撑不起一桌“大席”,想靠它扛旗还早。这也说明,民用电工和照明赛道早不是“公牛一家独大”了,对手越来越多,未来谁能占上风,还真不好说。

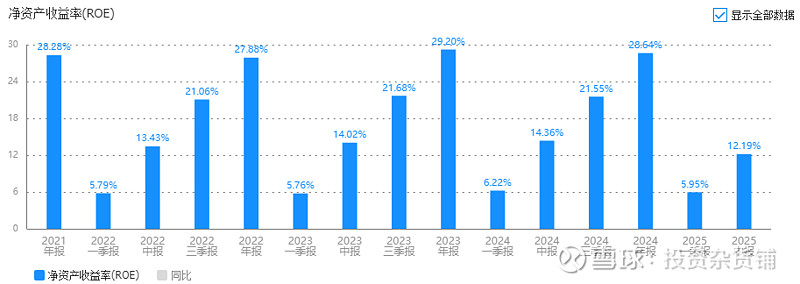

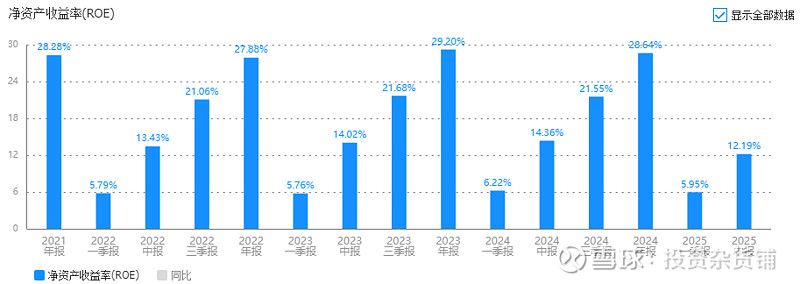

接下来聊个关键指标:ROE(净资产收益率)。上半年公牛ROE是12.19%,比去年同期的14.36%少了2.17个点——这跌幅不算小,相当于考试从90分掉到80分,得好好找找原因。咱们用“杜邦分析”这把“解剖刀”,从三个角度拆:

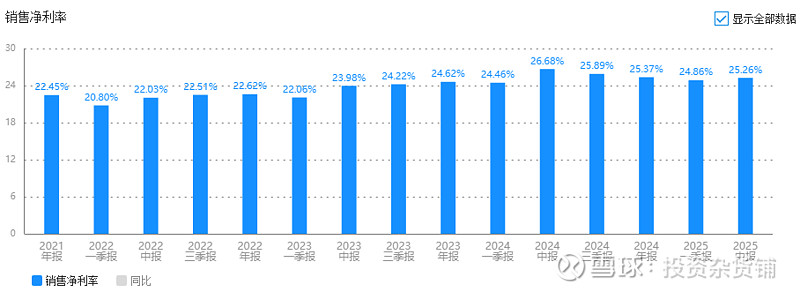

第一是“净利润率”,简单说就是“每赚100块营收能落多少钱”。上半年公牛毛利率、净利率都微降,但净利率跌得更狠。为啥?一方面成本没跟着营收一起降,相当于“卖货少了,花钱没少”;另一方面投资收益也缩水了,老业务的“利润护城河”有点漏,新业务又得砸钱投入,两头一挤,利润自然受影响。

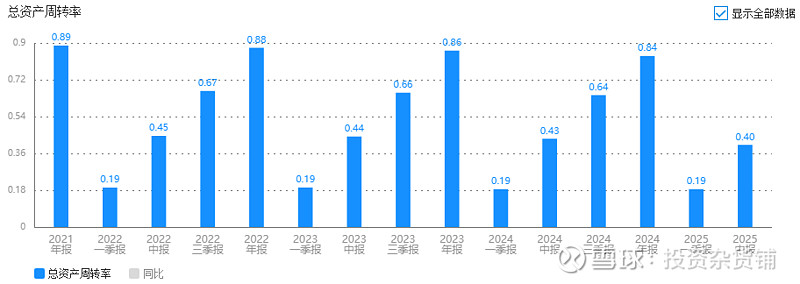

第二是“资产周转率”,看“公司运营效率够不够快”。上半年周转率从去年的0.43降到0.4,差不太多,说明没大起大落。

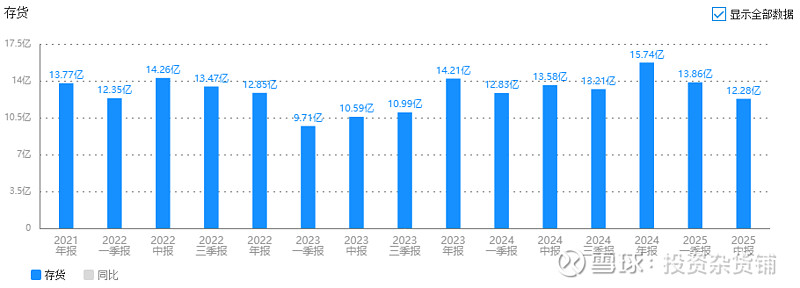

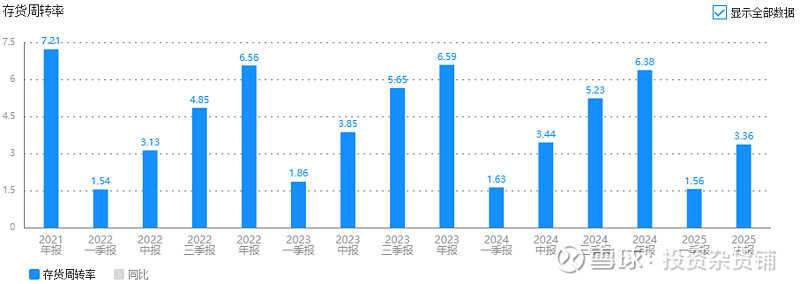

再看存货:12.28亿,比去年少了,存货周转率3.36,就差一丢丢——能看出来公牛在需求淡的时候没盲目囤货,对上游供应商的议价能力还在,就是新能源业务要备货,稍微拖了点后腿,整体还算稳。

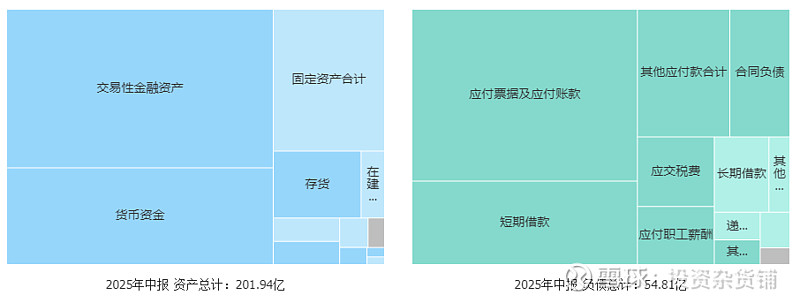

第三是“权益乘数”,看“公司敢不敢借钱干事”。资产负债率27.14%,没咋变,算保守派。

但有个细节特有意思:账面有54亿货币资金,其实41.48亿都是存款,货币很充裕。

所以没办法,只能借了10.7亿短期借款和2.34亿长期借款补窟窿。

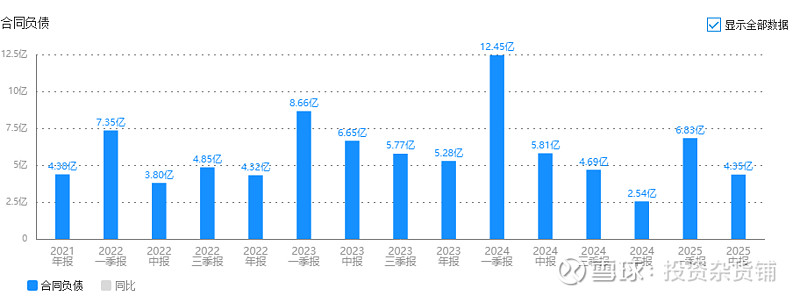

还有个信号要注意:合同负债4.35亿,比去年少了25%,这意味着经销商进货没那么积极了,终端需求还没完全回暖。

总结下来,公牛ROE下降不是偶然,是“老业务收缩撑不起利润、新业务投入拖慢效率、公司不敢加杠杆”三件事凑一块儿了——转型期嘛,难免有阵痛。好在公牛还能靠优化供应链、砍点费用撑住,但新业务要搞“重资产”(建充电桩生产线),老业务又在“轻收缩”,这矛盾得慢慢解,后续还得盯着ROE能不能回来。

至于以后该盯啥,给大家划四个重点:

新能源业务:看毛利率能不能涨,更关键的是营收占比啥时候破10%——到时候才算真正成气候,不是“小打小闹”;

传统主业:盯紧电连接、智能照明的跌幅能不能收窄,还有高毛利的“无主灯”能不能多卖点儿,补补缺口;

资产效率:投到新能源的钱能不能赚回更多收入,供应链成本能不能再降点;

行业风险:防着超充技术别落后于人,要是补贴退了,盈利会不会受影响。

最后说句实在的:公牛老业务稳但在缩,新能源虽猛但竞争太激烈,我自己对这些新技术也没吃透,不敢瞎判断——投资这事儿,看不懂就不碰,所以干脆把它从关注池里挪出去了。

最后提醒下:所有数据都来自公司财报和公开信息,这只是我个人看法,投资有风险,入市真得谨慎,别跟着瞎操作!