保温杯龙头ROE从17%到5.86%!哈尔斯87%海外收入背后,是阵痛还是机会?

前言:谁的办公桌上没个哈尔斯保温杯?但这家“保温杯龙头”藏着大反转——2025年前三季度ROE从17%直接跌到5.86%,净利润腰斩却还在砸钱建海外工厂!87%收入靠海外OEM,一边是效益型企业的赚钱底子,一边是短期产能爬坡的压力,这波波动到底是阵痛还是隐患?今天就扒透它的财报玄机。$哈尔斯(SZ002615)$

一、主营业务

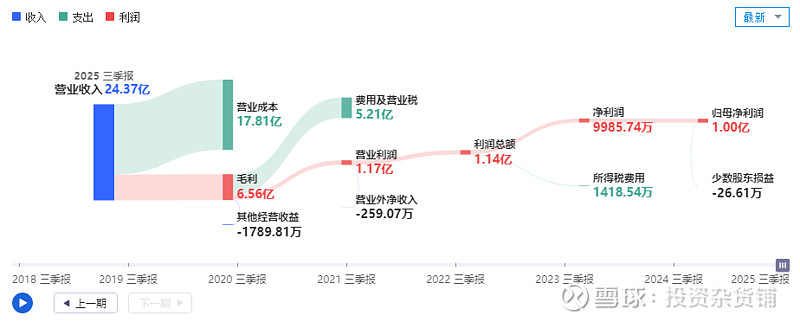

2025年三季报,公司前三季度实现营业总收入24.37亿元,同比+2.9%,扣非净利润1亿元,同比-54%,净利润下降很多。

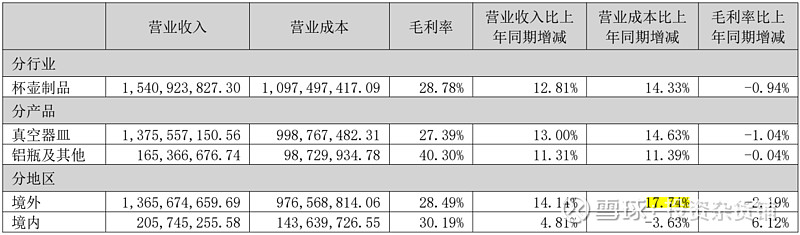

公司作为国内领先的杯壶制造与品牌运营商,专注于不锈钢保温器皿的生产与销售。公司产品线涵盖了多种保温杯、保温壶和焖烧罐。真空器皿也就是不锈钢保温杯,前三季度12.75亿,占总营收的87.54%,处于绝对地位。

公司境外收入13.65,占营收的87%,海外市场主要以OEM为主,而境内主要以自有品牌为主,公司拥有哈尔斯和SIGG两大品牌。

境外收入占大头,收入增幅14.14%,但境外的成本增长更快,超过收入增长,有17.74%,造成境外毛利率只有28.5%,低于境内毛利率。

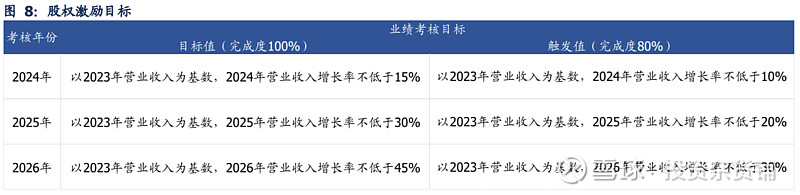

公司于2024年3月15日发布新一轮股权激励计划,拟向36位高管、核心管理人员及核心技术业务骨干授予0.1亿股(占总股本2.2%)。本次员工持股计划业绩考核触发值为24-26年收入增速较23年分别实现10%/20%/30%、目标值为15%/30%/45%,23年基数较低、2024年达成,2025年存变数,不过营收增长其实采用些方法还是蛮容易达成的,为什么不用净利润增长和ROE作为激励指标呢?

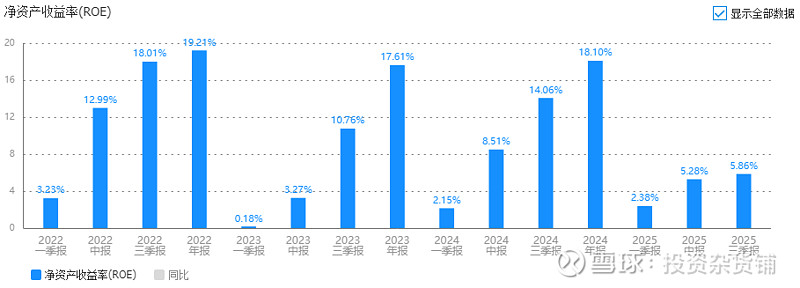

公司是不是能赚钱?先看下净资产收益率ROE。

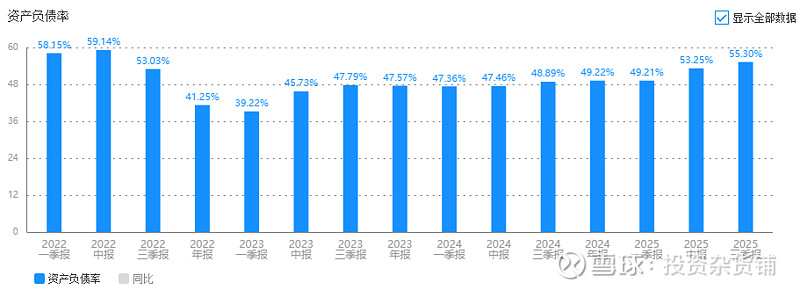

哈尔斯ROE2024年之前基本维持在17以上,较为不错,本来属于我待看财报的公司,但2025年前三季度ROE突然只有5.86%,同比下降58%,可以说基本剔除出待看名单了。

能赚钱的企业,大致可以分为三大基本类型:效益型的,效率型的,杠杆型的,最优秀的是效益型,那就让我们来看看哈尔斯的到底是什么类型的,以及为什么ROE下降这么多?

二、成本增加造成净利润下滑

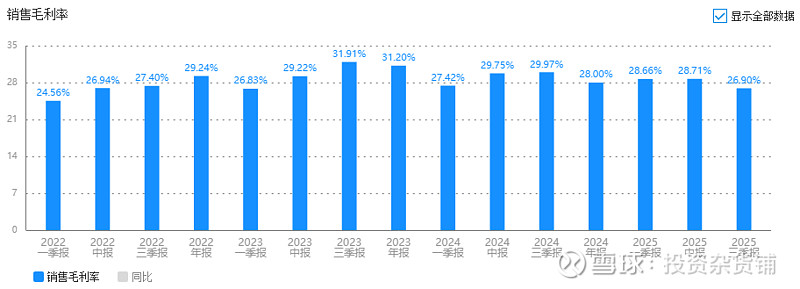

公司毛利率26.9%,同比下降10%,海外基地按计划投产,折旧、人工、物流等成本集中释放,造成毛利率下降。

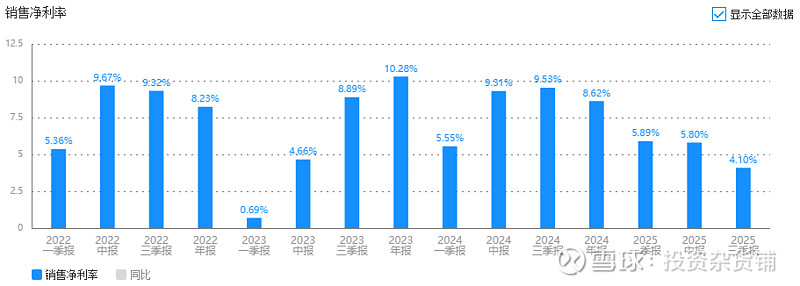

再看公司净利润率4.1%,同比下降57%,这就是ROE下降的主因。

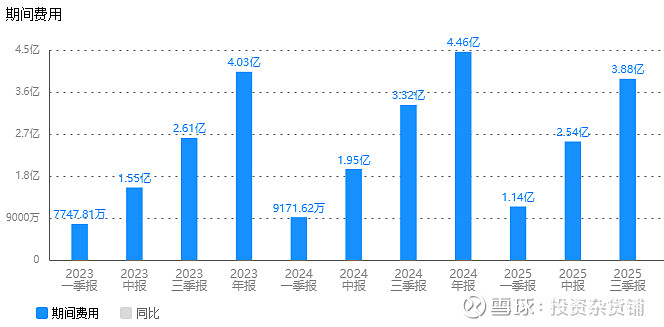

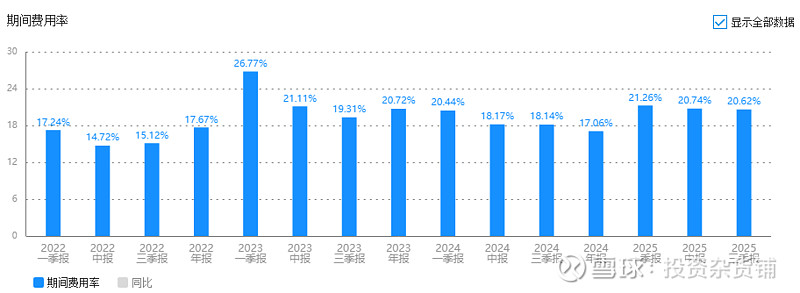

期间费用3.88亿,同比增长16.9%,再加上毛利率下降,造成公司净利润率下滑严重。

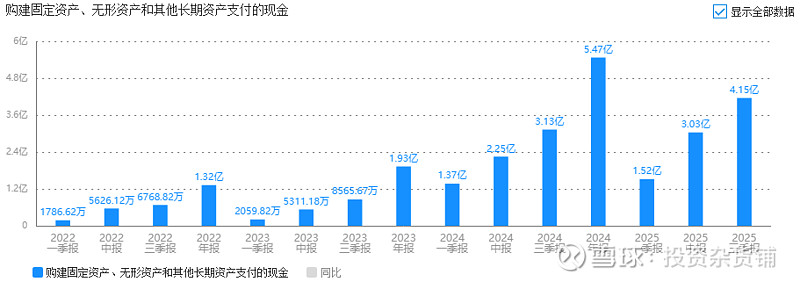

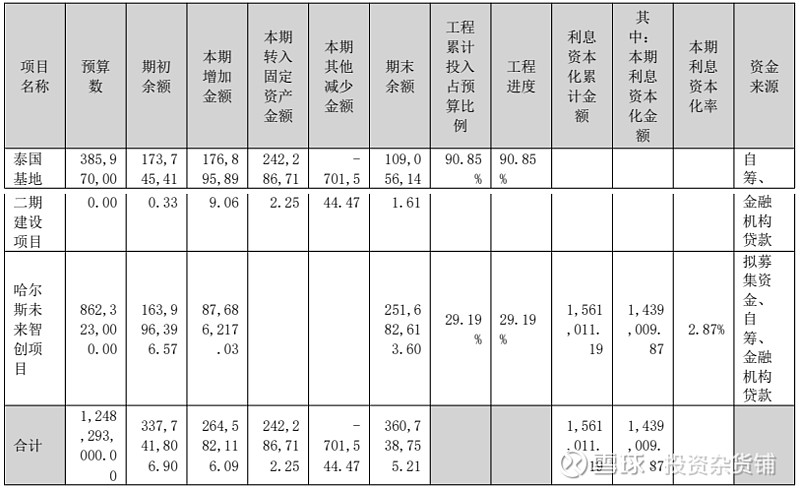

公司为抵御贸易不确定性,在2023年初即实现泰国一期全面投产,二期同步建成达产,在产能快速爬坡阶段,再加上智创项目的投入,使得2025年公司资本开支4.15亿,同比上涨32.8%,未来公司可能会募集资金或者金融贷款,来补充建设资金。

三、短期拖累但结构性改善

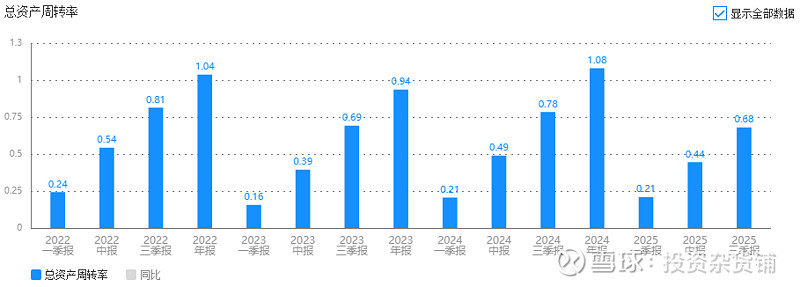

2025年前三季度0.68,同比下降13.%,减去泰国项目产能爬坡的影响,说明公司经营效率还算正常。

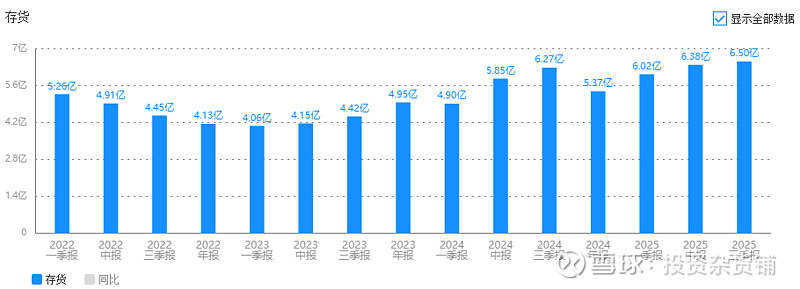

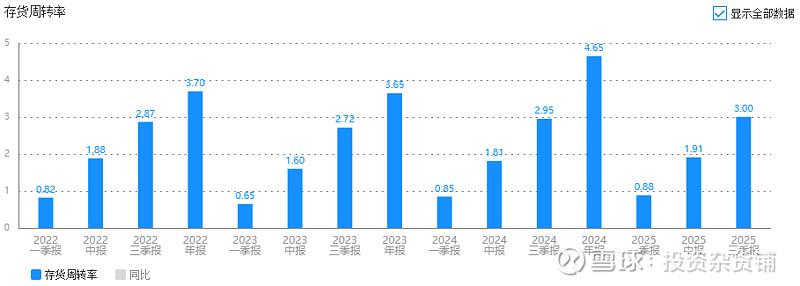

公司存货6.5亿,同比增加3.6%,基本和营收增速保持一致。存货周转率3,略微上升,说明公司动销能力变化不大。

四、权益乘数增加有资金需求

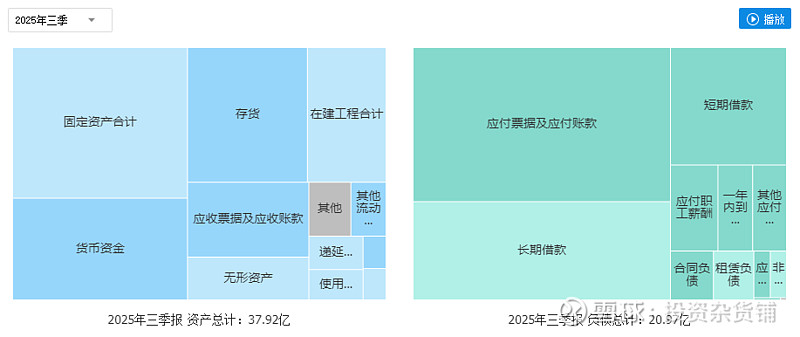

资产负债率55.3%,相对2024年上半年48.89%,提高13%,权益乘数在变大。

资产端,货币资金7.5亿、共占总资产18.86%,公司现金资产有点少。存货6.5亿和应收账款3.66亿合计占比26.8%,占比不低,需要引起重视。

负债端,应付票据8.8亿、长期借款5.6亿,短期借款3亿,说明公司除了占用上游资金外,还需要向金融借款来满足资本开支需求。

五、什么类型企业?

哈尔斯尔斯是典型的"效益型"企业,其ROE主要由净利率驱动,而非资产周转效率或财务杠杆。哈尔斯ROE下跌是典型的"战略性投入期阵痛",而非商业模式恶化。作为效益型企业,其核心竞争力(产品力、品牌力、成本控制)并未受损,ROE下滑主要由短期产能爬坡和外部环境波动导致,属于"可修复的暂时性创伤"。

六、结论

通过上述财务数据分析,我们至少可以得出如下几点结论:

1、哈尔斯能赚钱;

2、企业能持续地赚钱有点存疑,毕竟自有品牌不够强大,OEM需要依靠客户的需求;

3、企业有较大的资本开支。

4、自由现金流不太好。

综上所述,哈尔斯大概率是一家有赚钱能力但是持续性存疑的效益型企业。

七、风险点

产能爬坡不及预期、客户高度集中、毛利率持续下滑、现金流不佳、贸易摩擦加剧。

八、建议

因本人认知能力不足,将哈尔斯列为看不懂,不再继续关注。

以上数据均来自于公司财报和公开信息,分析不构成具体买卖建议,股市有风险,投资需谨慎。