藏不住的赚钱狠角色!漫步者:ROE稳站15%+61%现金资产,29倍PE香不香?

前言:打工人看财报就像拆盲盒:有的越拆越慌,有的越拆越香!漫步者这波操作绝了——前几年ROE稳站17%“优等生线”,今年虽小幅回落但全年仍冲15%,61%资产都是现金+几乎零负债,妥妥的“不差钱”体质!耳机业务虽小波动,但音响+海外市场补位,16%净利率+29倍PE,这只“效益型现金牛”到底藏着多少赚钱干货?咱们边扒边唠~$漫步者(SZ002351)$

一、主营业务

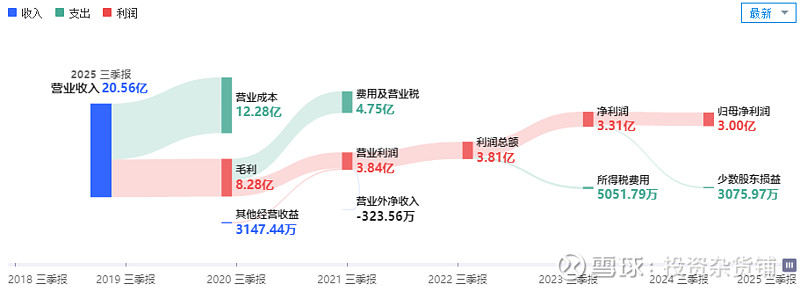

公司2025年前三季度实现营收20.56亿元(YoY-4.16%),归母净利3.00亿元(YoY-11.35%)。其中单三季度实现营收7.04亿元(YoY-8.14%),归母净利1.00亿元(YoY-15.57%),Q3毛利率为40.12%,同比增长1.85pct,环比增长0.32pct,整体上公司业绩是在下滑的。

公司主要从事家用音响、专业音响、汽车音响、耳机及麦克风的研发、生产、销售。就营收占比上看,耳机占58%,音响占38%,其他基本都是小产品线,所以如果漫步者耳机卖不好,业绩增长就会不稳定。

公司上半年耳机营收增长-10.85%,哪怕音响增长17%,公司营收仍然下降1.95%。

公司境内收入30亿,占57.7%,境外收入22,占营收的42.3%,基本上不分伯仲。

境内营收占77%,说明公司主要还是以国内市场为主,出口营收同比增长14%,快于国内,能弥补部分国内营收的下降。

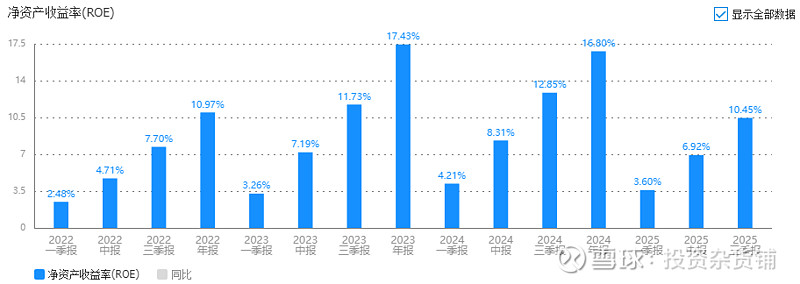

公司是不是能赚钱?先看下净资产收益率ROE。

漫步者ROE这几年维持在17%左右,所以我才关注这家公司,不过今年前三季度10.45,增长-16.68%,可能全年ROE会在15%附近,说明公司的赚钱能力有所下滑。

能赚钱的企业,大致可以分为三大基本类型:效益型的,效率型的,杠杆型的,最优秀的是效益型,那就让我们来看看漫步者到底是什么类型的?

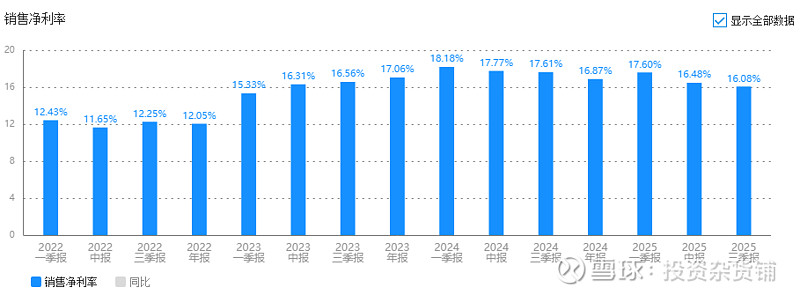

二、销售净利率:核心优势

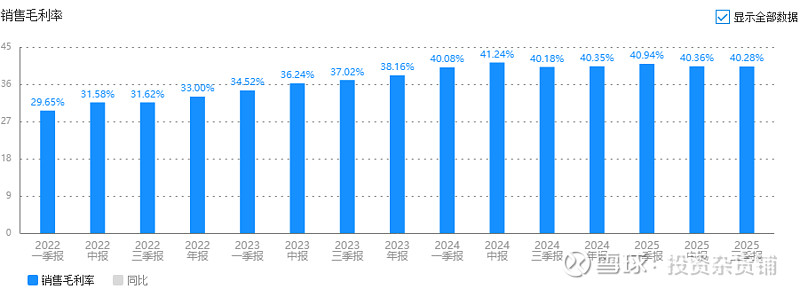

公司毛利率都在40%以上,变化不大。

再看公司净利润率16%以上,2025年有所下降,但整体上来看,耳机和音响业务能给公司带来较高的净利润。

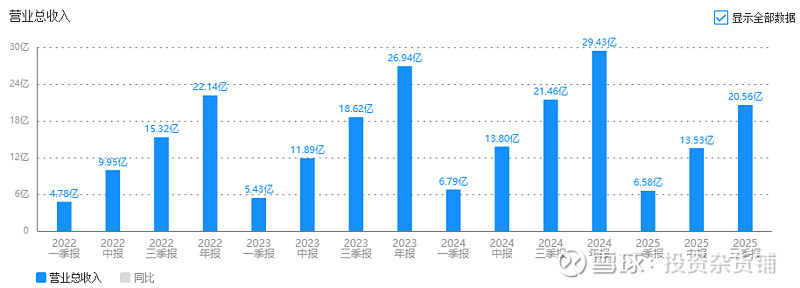

销售费用率2024年开始提高不少,2025年前三季度销售费用率12.78%,结合毛利率,毛销率从2020年的26.51%到2025年前Q3的27.52%,营收从202年的19.34亿到2024年的29.43亿,说明公司营业的增长不是完全依靠销售费用的投入在驱动,部分产品的品牌力还是不错的。

公司2025年前三季度资本开支619万,公司已经完成2022年前的资本投资,现在处于稳定发展阶段,暂时不需要更多的资金投入。

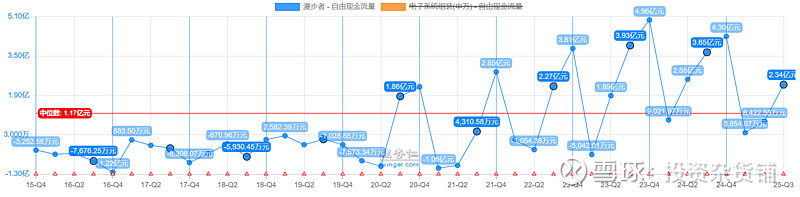

公司经营活动现金流量都和扣非净利利润相差不大,所以公司现金流还算良好。

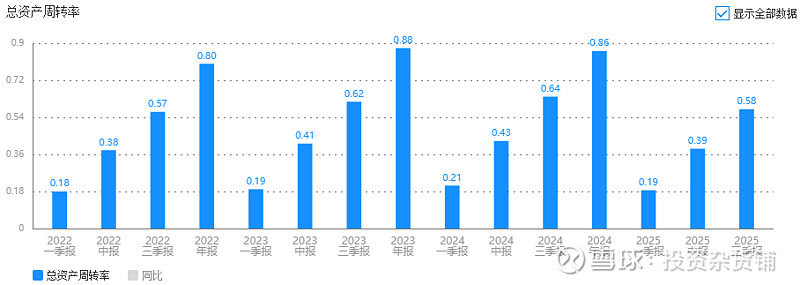

三、总资产周转率:平稳适中

2025年前三季度0.58,微降,说明公司经营效率确实有点下降,营收微降也体现这一点。

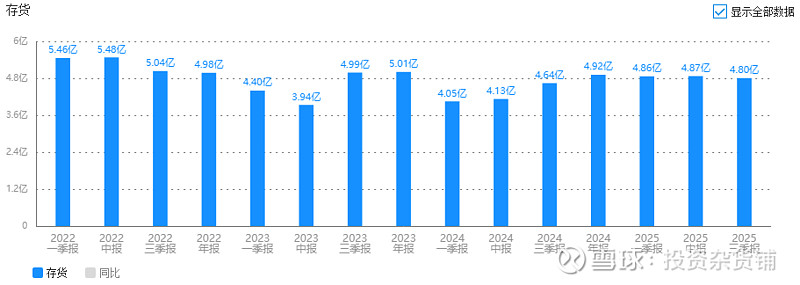

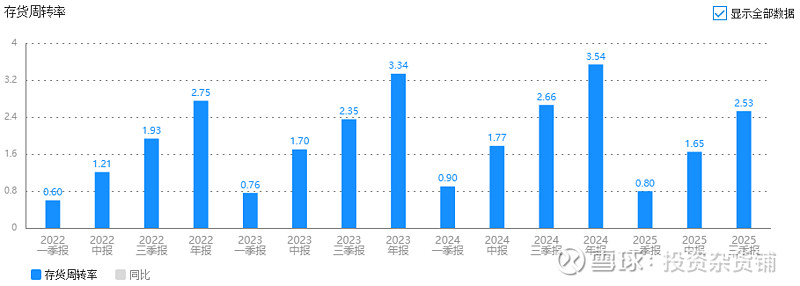

公司存货4.8亿,同比+3.5%,存货周转率2.53,微降,说明公司动销能力也是有所下降。

四、权益乘数:财务稳健

资产负债率16.5%,同比-19.6%,权益乘数很稳健。

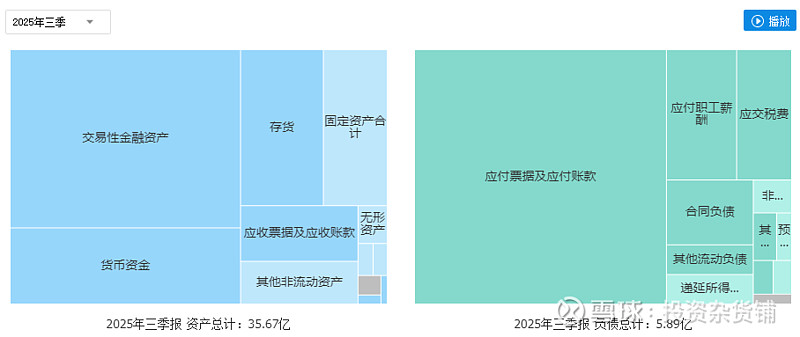

资产端,货币资金6.53亿、交易资产15.27亿,共占总资产61%,公司现金资产很充裕。存货和应收账款,占比不高。

负债端,主要是应付票据及账款3.9亿,没有其他负债,说明公司经营不需要借钱,能自给自足。

五、什么类型企业?

漫步者是典型的效益型企业,其高ROE主要来自强大的产品盈利能力和品牌溢价,而非依赖高周转或高杠杆。

六、结论

通过上述财务数据分析,我们至少可以得出如下几点结论:

1、漫步者能赚钱;

2、能持续地赚钱,处于稳定成长期;

3、不会有较大的资本开支。

4、自由现金流较好。

综上所述,漫步者大概率是一家有赚钱能力但现金流不错的效益型企业。

七、风险点

行业竞争加剧、收入增长乏力风险、产品质量与创新推广不及预期、费用控制失效、海外市场风险等。

八、建议

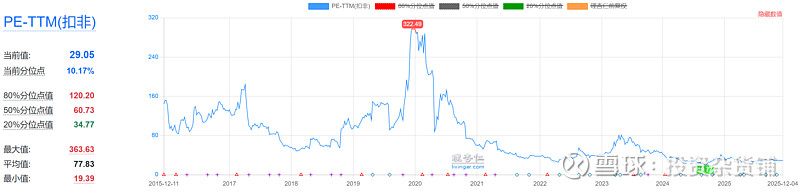

市盈率上看,目前PE=29处于合理估值范围,而且公司现金流不错,经营很稳健,也有品牌溢价,如果你能清楚未来公司还能继续保持耳机业务和出口业务的双增长,漫步者值得继续关注。但因本人认知能力不足,所以将漫步者列为看不懂,不再继续关注。

以上数据均来自于公司财报和公开信息,分析不构成具体买卖建议,股市有风险,投资需谨慎。