海信家电:半年狂赚20亿,ROE飙20%+,咋就12倍市盈率没人疼?

半年狂揽20个“小目标”净利润,ROE常年扎在20%以上当“钉子户”,海外业务还踩着12%的增速往前冲——海信家电这成绩单,放家电圈里不算差吧?

可偏偏有个怪事儿:这么一台“能吐钱”的主儿,市盈率才12倍,跟美的、格力比起来,活像个明明能打却被按在“低估区”的宝藏选手。今天咱就扒掉财务报表的“西装”,用唠嗑的方式聊聊这家电巨头,看看它到底是“真宝藏”还是“假光鲜”。$海信家电(SZ000921)$

一、主营业务:原来“大哥”不是冰箱,是空调!

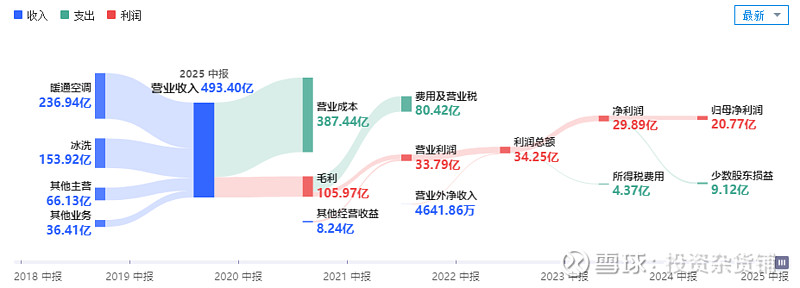

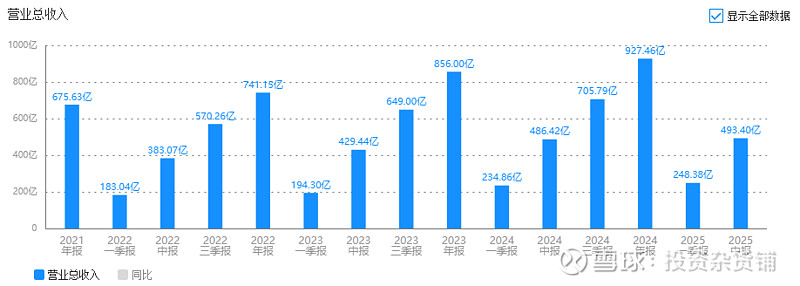

先看2025年上半年的“成绩单”:总营收493.4亿,微涨1.44%;净赚20.77亿,涨了3.01%。不过二季度有点拉胯,营收245亿还降了2.6%,净利润9.49亿更是跌了8.25%,属于“上半年开局稳,中期踩了脚小刹车”。

说起海信的产品,我之前还犯过一个错:以为它靠冰箱“吃饭”——毕竟海信、容声的冰箱在咱老百姓心里存在感不低,谁家厨房没见过?结果翻财报才发现,暖通空调才是真“大哥” ,直接占了48%的营收,快半壁江山了;冰洗(冰箱+洗衣机)只能排第二,占31%,这波属于“意想不到的C位”。

再看市场分布:国内还是“基本盘”,占55%;但海外业务跑得飞快,同比涨12%,眼看就要成“增长主力”。不过这儿有个坑:海外毛利率才12.33%,连国内的一半都不到,属于“卖得多赚得少”,典型的“增收不增利”——就像辛苦跑单的销售,单子签了一堆,提成却没多少,赚的都是“辛苦钱”。

二、赚钱能力:稳是稳,就是比龙头差口气

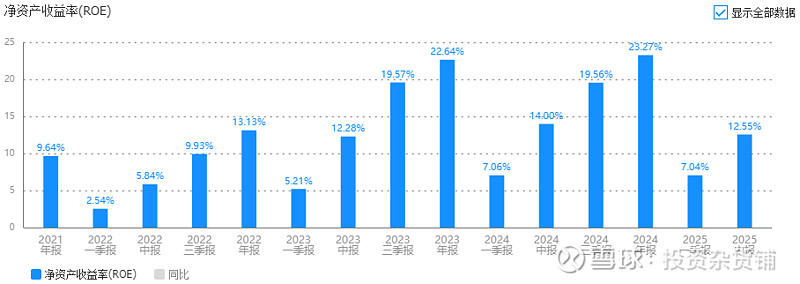

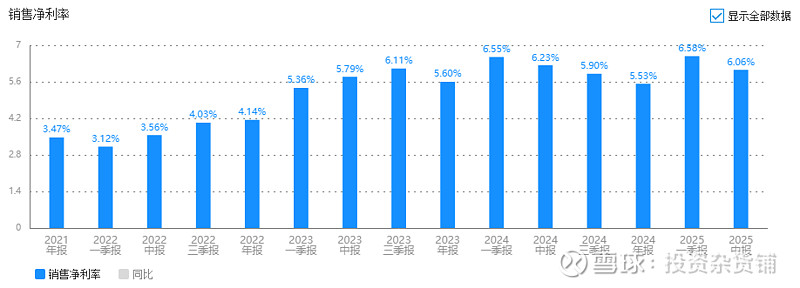

判断一家公司能不能赚钱,ROE(净资产收益率)是硬指标。海信这玩意儿常年20%+,妥妥的“优等生”水平,不过2025年上半年掉到12.55%,同比降了10%,算是“一次小滑坡”。

想搞懂它咋赚钱的,得拆ROE的“三驾马车”:净利润率、资产周转率、权益乘数。咱先看第一驾——净利润率。

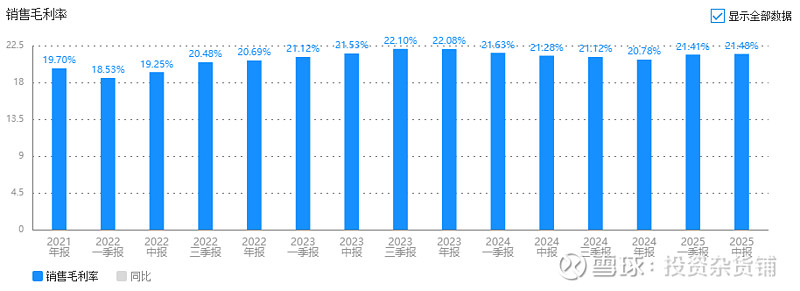

海信的毛利率挺稳,2025上半年21.48%,比去年还微涨0.2%,说明成本控制得还行,没让原材料涨价把利润啃光。

但净利润率只有6%,虽说没大波动,可跟格力12.5%、美的9.9%比,差了不止一点点。说白了就是“品牌溢价没人家高”:人家卖一台空调能多赚点“品牌钱”,海信这台赚的就朴实多了,纯靠“走量+控成本”。

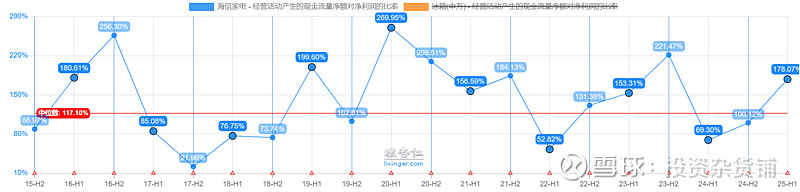

不过有个优点得夸:回款特别利索。年净现比率常年超100%,赚的钱不是“纸面富贵”,是真金白银能落袋的——这比不少“赚吆喝不赚钱,账上有钱收不回”的公司强多了。2024年扣非净利润58亿,自由现金流53亿,资本开支才14亿,相当于“赚的钱除了搞建设,剩下的都能揣兜里”,现金流很健康。

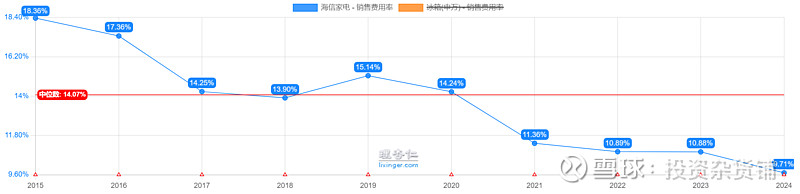

还有个细节值得说:从2021年到2024年,海信营收从676亿涨到927亿,毛销差(毛利率-销售费用率)还从8.34扩到11.07。这可不是瞎涨的,是靠高端化、优化供应链、省费用攒出来的——相当于行业不好的时候,别人在“节流”,海信还能“开源+节流”,韧性挺足。

三、经营效率:中游水平,没惊喜也没惊吓

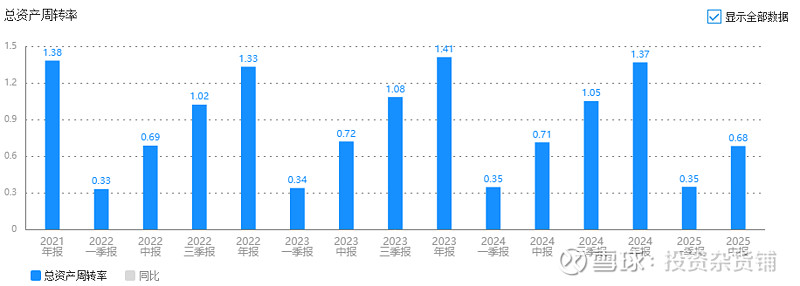

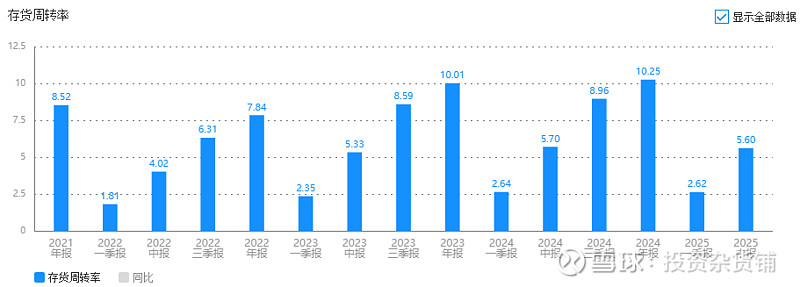

再看第二驾马车——资产周转率,这反映的是“卖货效率”。2025年上半年0.68次,就比之前少了0.03次,基本稳得住;存货62.59亿,还比去年少了2亿,存货周转率5.6次也只是微微降了点,说明货卖得还行,没堆在仓库里“积灰”,经营效率算“正常发挥”,没掉链子。

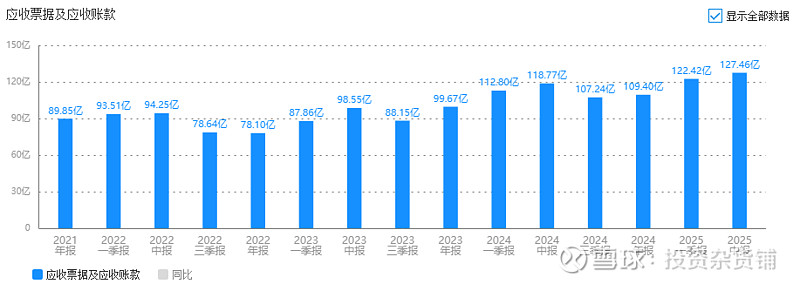

不过有个小隐患:应收账款涨了7%,到127亿了,周转率还降了6%。估计是海外市场账期长了点,钱回得慢了——就像你借出去的钱,对方说“过阵子还”,结果“阵子”变长了,虽然不是收不回,但总让人心里有点慌,得留意别变成“坏账”。

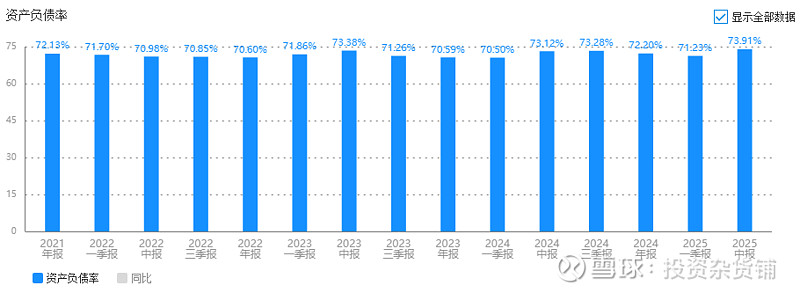

四、财务杠杆:看似“高负债”,实则“稳得很”

最后看第三驾马车——权益乘数,这玩意儿反映“加了多少杠杆”。海信的资产负债率74%,乍一看吓一跳,以为它借了好多钱“赌增长”,结果细算才发现:应付账款311亿、其他流动负债82亿、其他应付款68亿,这些“经营性负债”加起来有461亿——相当于欠上游供应商的钱,能拖就拖,没花自己的“本金”。

把这些减去,实际资产负债率才12% ,稳得一批!这说明海信在供应链里说话挺有分量,能靠“延长账期”减少借钱,属于“聪明用杠杆”,不是“盲目加杠杆”。

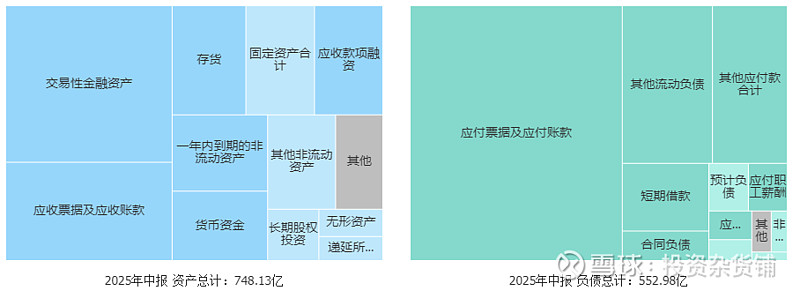

再看它的“钱袋子”:货币资金21亿+理财203亿,总共224亿,占了总资产的30%,相当于口袋里揣着不少“应急钱”,就算短期有点资金压力,也能扛过去。不过存货+应收账款占了25%,也不算低,这两块要是处理不好,容易拖后腿。

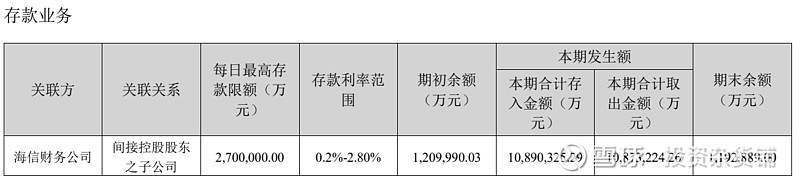

还有个关联交易的事儿:海信跟“兄弟公司”海信财务公司走得近,虽然没直接持股,但之前有经验告诉我们,这种股权分散、没制衡的财务公司,容易有“小风险”——比如钱存进去了,用得却不高效,得盯紧点。

最后说分红:2024年分了17亿,占净利润一半,不算多也不算少;当前股息率4.26%,想靠分红“躺赚”的话,只能说“中规中矩”,不算特别香。

五、结论:是“能赚钱的杠杆选手”,但不算最优秀

绕了这么久,终于搞清楚海信家电的“真面目”了:它的ROE能常年20%+,核心靠的是“财务杠杆”,属于典型的“杠杆驱动型”企业。资产周转率在行业里算中游,没特别快;净利润率又比龙头低,没法靠“赚钱能力”(效益型)或“卖货速度”(效率型)撑起来。

2025年上半年ROE下降,就是“杠杆收了点+盈利没跟上”,俩因素凑一块儿了。以后要是高端化搞不起来、高毛利业务上不去,再加上财务杠杆不敢加太猛,ROE可能就降到15%-18%了,得看它能不能“破局”。

总结一下,海信家电这公司:

能赚钱,不是“赔钱赚吆喝”;

赚的是真钱,现金流靠谱,没玩“纸面富贵”;

要花钱搞建设(资本开支),但不多,不瞎折腾;

自由现金流正常,日子过得还行。

简单说,就是“有赚钱本事,但得靠杠杆帮衬”的企业。

六、风险点:这几个坑得留意

虽说海信不算差,但风险也不少,咱得挑明了说:

海外业务“靠代工+低毛利”,还怕地缘政治、贸易壁垒——万一海外政策变了,或者代工成本涨了,增长和盈利就不同步了,像抱着“烫手山芋”;

冰洗这些核心业务,高端产品占比还不到18%,高端化跑得慢——想多赚“品牌钱”有点难,卡在“瓶颈期”;

跟财务公司的“高存高贷”,钱用得不算高效,还可能有关联风险,像埋了个“小隐患”;

白电行业大家产品都差不多,容易打价格战——要是真打起来,毛利率再降,盈利的“韧性”可能扛不住。

七、最后一句:要不要关注?我选“再看看”

家电行业以后的增长点主要在海外,但海尔、美的已经跑在前面了,海信还在“追赶”;加上它是“杠杆驱动型”,经营模式不算最优秀的——所以我打算把它放进“暂时看不懂,先不盯”的名单里。

最后提醒一句:以上数据都是从公司财报和公开信息里扒的,不是让你买或卖。股市这东西,风险大得很,掏钱之前可得自己想清楚,别跟风!