保温杯龙头ROE“腰斩”迷局:87%海外收入撑得起野心吗?

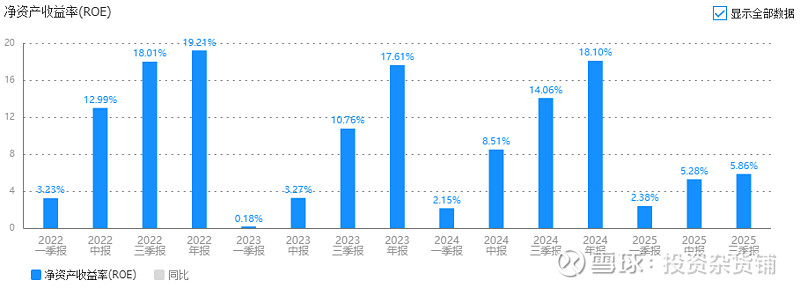

你办公桌上那只印着“多喝热水”的哈尔斯保温杯,可能藏着个比水温还刺激的故事——这家公认的“保温杯一哥”,2025年前三季度突然上演“业绩过山车”:ROE从往年稳如泰山的17%+,直接断崖式跌到5.86%,同比降了58%;净利润更惨,直接砍半,只剩1亿。$哈尔斯(SZ002615)$

但离谱的是,它一边净利润“大出血”,一边还在砸钱建海外工厂。87%的收入靠海外订单撑着,到底是在“渡劫”还是憋大招?咱拿着财报慢慢扒。

一、靠保温杯“打天下”,却把宝押在海外

先明确一点:哈尔斯是个“专情选手”,这辈子就跟不锈钢保温器皿死磕。保温杯、保温壶、焖烧罐……产品线看着杂,但核心就一个——不锈钢保温杯,前三季度卖了12.75亿,占总营收的87.54%,相当于公司半条命都系在这上面。

更有意思的是它的“收入版图”:87%的钱都来自海外,而且基本是给别人代工(OEM);国内倒是靠“哈尔斯”和“SIGG”两个自有品牌撑着,但体量远不如海外。本来海外生意涨得挺欢,前三季度收入增了14.14%,可架不住成本涨得更疯——17.74%的成本增幅,直接把海外毛利率压到28.5%,还不如国内赚钱。

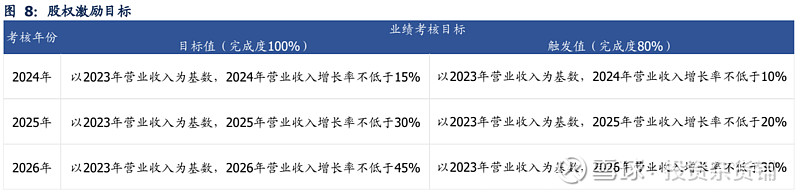

这里必须插个槽点:2024年公司搞了波股权激励,给36个核心骨干发了0.1亿股,考核目标却是2024-2026年营收增速。2024年靠着低基数轻松达标,2025年就悬了。但说句实在话,营收想凑数办法有的是,可为啥不考净利润、不考ROE?这波操作多少有点“避重就轻”的意思。

二、净利润“腰斩”的元凶:泰国工厂是福是祸?

为啥往年ROE稳在17%的狠角色,今年突然拉胯?答案就俩字:成本。

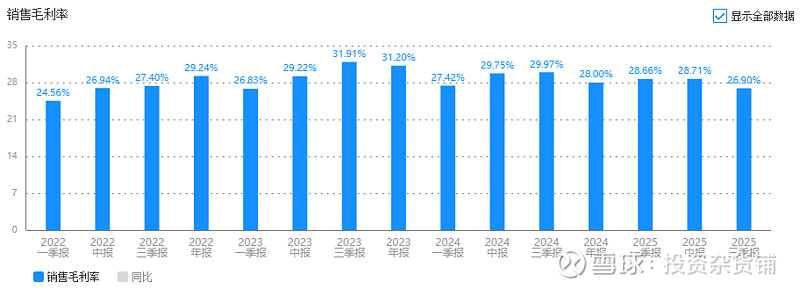

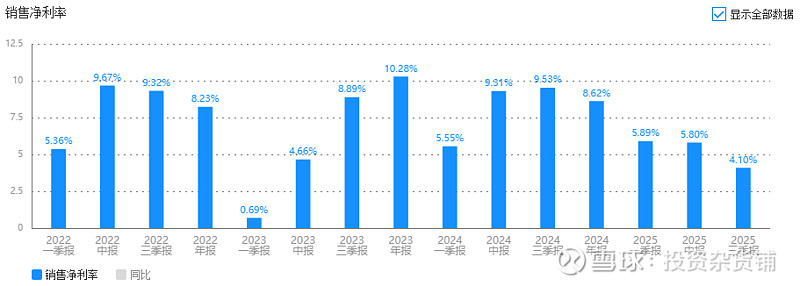

前三季度毛利率跌到26.9%,同比降了10个百分点;净利率更惨,4.1%的水平,同比降了57%——这就是ROE暴跌的核心原因,说白了,公司根本没法把成本压力转嫁给下游,品牌话语权没想象中硬。

成本炸雷的源头,是泰国工厂。为了躲贸易摩擦,哈尔斯2023年就把泰国一期、二期工厂都开起来了。但新厂投产哪是那么容易的?折旧、人工、物流这些成本跟“开了闸的水”似的往外冒,再加上智创项目的投入,2025年资本开支直接砸了4.15亿,同比涨了32.8%。照这烧钱速度,后续怕是要借钱或者募资才能撑住。

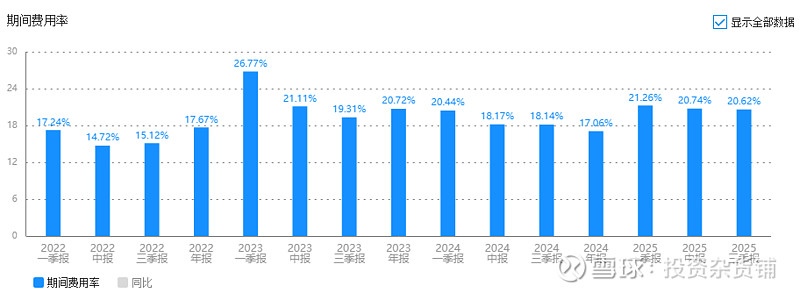

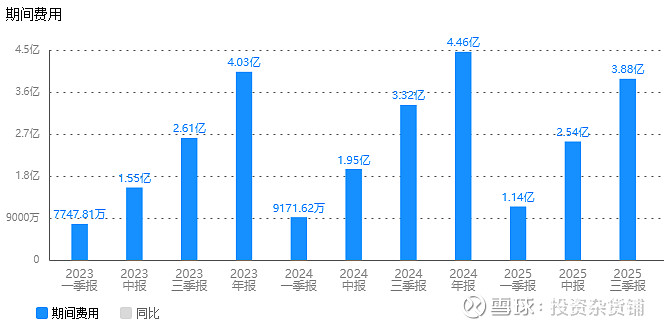

更雪上加霜的是费用:期间费用花了3.88亿,同比还涨了16.9%。毛利率跌、费用涨,净利润不“腰斩”才怪。

三、坏消息里的好消息:底子还没垮

虽说短期惨了点,但扒完细节会发现:哈尔斯的“基本功”没丢。

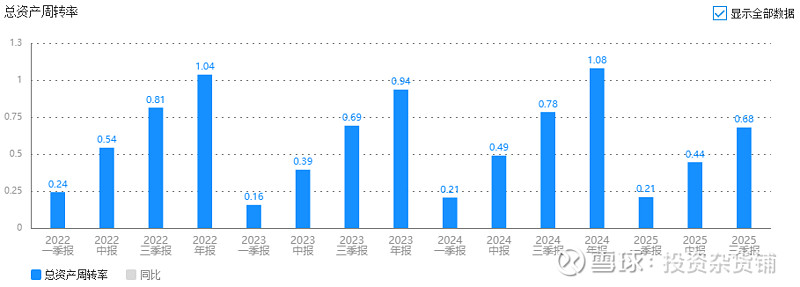

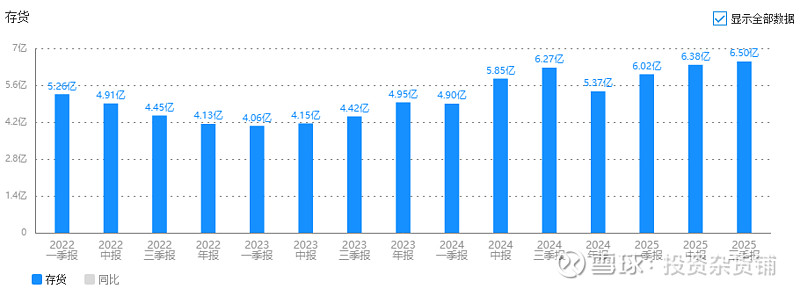

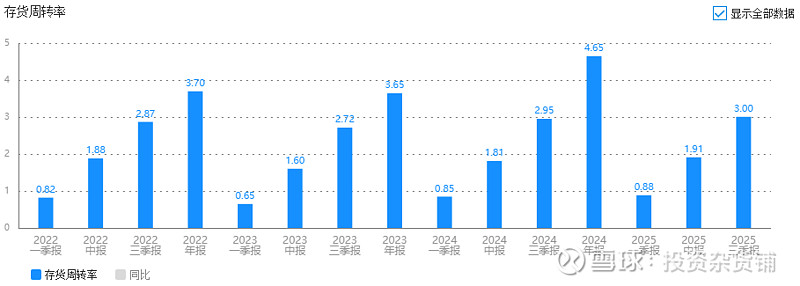

比如经营效率,前三季度那个没明说的效率指标0.68同比降了13%,但把泰国工厂产能爬坡的影响刨掉,其实还算正常。再看存货,6.5亿的库存只比去年增了3.6%,跟营收增速基本匹配;存货周转率还微涨了点,到3的水平,说明货能卖出去,不是堆在仓库里积灰。

这就像一个运动员刚做完大手术,暂时跑不快,但肌肉力量还在,恢复只是时间问题。

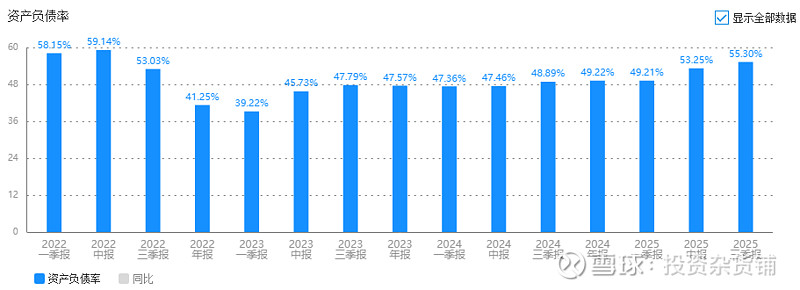

四、借钱办事的底气:负债率悄悄飙升

不过,恢复的代价是“借钱度日”。资产负债率从去年上半年的48.89%涨到55.3%,相当于公司“借钱办事”的力度加大了。

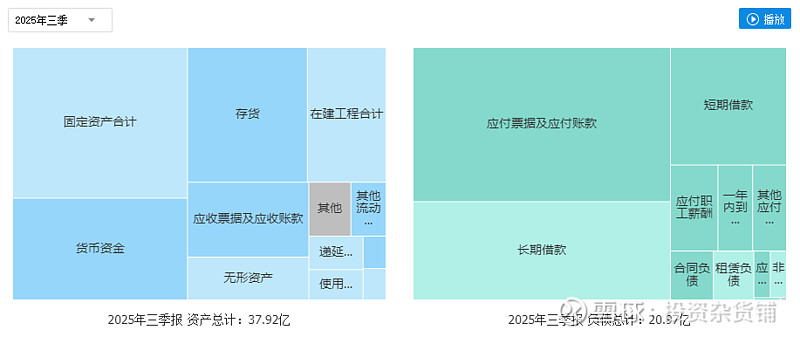

再看资产端,货币资金只有7.5亿,占总资产的18.86%,手里的现金其实不算多;但存货和应收账款加起来占了26.8%,这两块要是回款慢或者卖不动,资金链就有点悬。

负债端更直白:欠上游8.8亿应付票据,还欠银行8.6亿(长期+短期借款)。等于一边占着供应商的钱,一边靠银行贷款撑扩张,资金压力肉眼可见。

五、结论:是“阵痛”还是“隐患”?

看到这就能明确了:哈尔斯是典型的“效益型”企业,以前赚钱全靠净利率撑着,不是靠周转或杠杆。这次ROE暴跌,更像是“扩张期阵痛”,不是商业模式崩了——产品力、成本控制这些核心本事还在,只是被短期产能爬坡和外部环境拖了后腿。

总结下来就四句话:

1.能赚钱:基本功还在,不是烂公司;

2.持续性存疑:自有品牌不够强,全靠海外OEM吃饭,客户脸色太重要;

3.烧钱不停:海外扩张还得砸钱,资金压力不小;

4.现金流堪忧:赚的钱没变成现金,底气不足。

简单说,哈尔斯就像个“有手艺但正渡劫”的老师傅:手上的保温杯确实能赚钱,但渡劫能不能成功,全看泰国工厂能不能顺利爬产能、自有品牌能不能支棱起来。

最后说句大实话

风险点不用绕弯子:产能爬不起来、客户太集中、毛利率一直跌、现金流扛不住、贸易摩擦升级,随便哪条爆了都够喝一壶。

至于我的选择?承认自己道行不够,这只“阵痛中的保温杯”咱先放一放,不追着看了。

当然了,以上全是基于财报的瞎聊,不构成买卖建议——股市有风险,买股需谨慎,这话得刻在脑门上。