中游制造也能当“摇钱树”?豪迈科技22%净利率的反骨操作

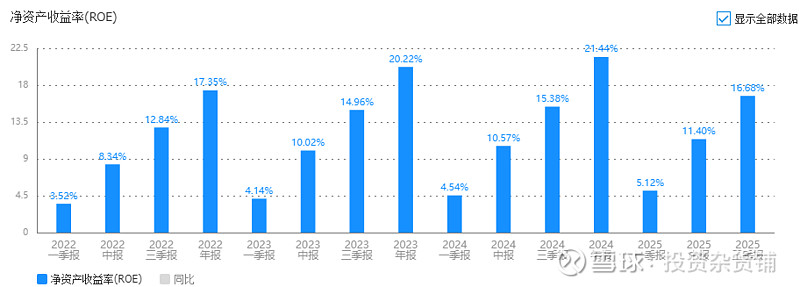

这年头在A股找家“持续赚钱还不瞎搞”的公司,堪比早高峰挤地铁抢座——难如登天!但豪迈科技一亮相就自带高光:ROE常年稳在17%以上,近几年更是直接冲过20%,模具+机械部件双buff加持,境内境外两头都开花,22%的净利率简直是“制造业印钞机”本器,妥妥的尖子生配置!

说句实话,我以前对产业链中游的“幕后打工人”型制造企业真提不起兴趣——不直面终端消费者,没有“被粉丝追着买”的爽感,更像个默默给上下游做配套的“工具人”。但架不住群友们催更催得比外卖小哥还急,点名要扒这家公司,那咱就来唠唠:这只“赚钱能力拉满但藏着小烦恼”的标的,到底是个什么路数?$豪迈科技(SZ002595)$

先晒成绩单:营收净利双增26%,这波远超预期

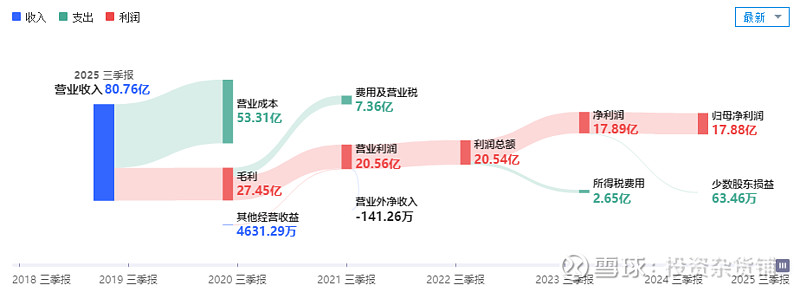

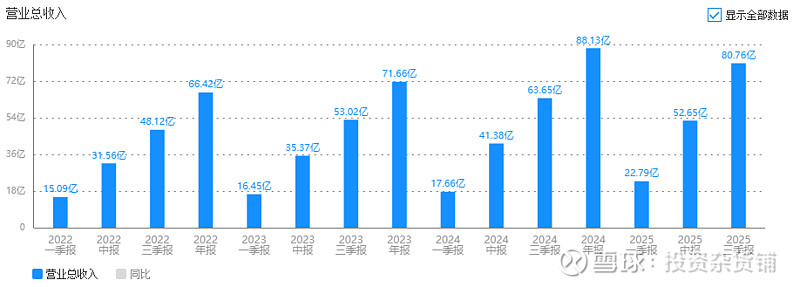

先上硬菜——2025年前三季度的业绩单简直亮眼到晃眼:总营收狂揽80.76亿,同比涨了27%;其中第三季度单季就收了28.11亿,同比也有26%的增长,直接甩了市场预期一条街。利润端更狠,归母净利润17.88亿、扣非净利润17.23亿,同比分别涨26%和28%,就连Q3单季也没掉链子,归母净利5.92亿、扣非5.62亿,增速直奔29%去了。

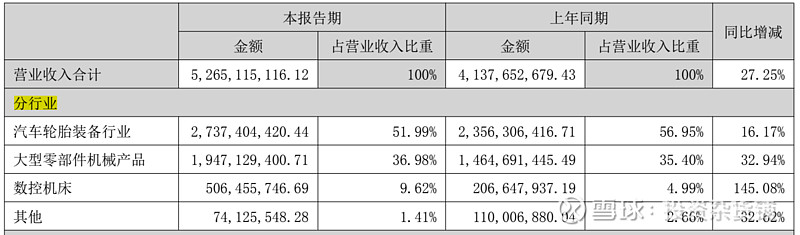

可能有人问:这公司到底是干嘛的?早年是靠轮胎模具起家的“单项冠军”,现在早就不偏科了——轮胎模具依然是顶梁柱,占了52%的收入;机械部件业务也追上来了,37%的收入占比紧随其后,再加上刚起步的机床装备,妥妥的“三驾马车”雏形。

地域分布也挺均衡:境内赚了30亿,占比57.7%;境外收了22亿,占42.3%,基本是“五五开”的格局。不过境内增速比境外快,毛利率也更高,说白了,家里的市场才是真正的“压舱石”。

拆解赚钱逻辑:ROE破20%,靠的是真本事还是花架子?

看一家公司赚不赚钱,ROE是绕不开的硬指标——豪迈科技这指标常年站在17%以上,近几年更是突破20%,这水平放在制造业里,相当于班里常年考90分以上的学霸,直接勾起了我深挖的兴趣。

圈里常说,能赚钱的公司分三类:效益型(靠产品能打赚暴利)、效率型(靠走量薄利多销)、杠杆型(靠借钱放大收益)。最牛的当属效益型,那豪迈科技到底是哪一类?咱拆拆看就知道了。

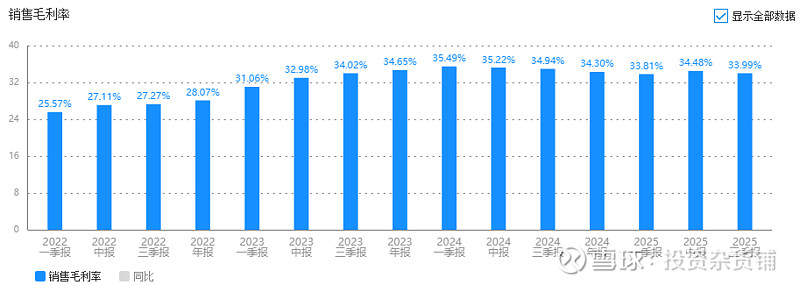

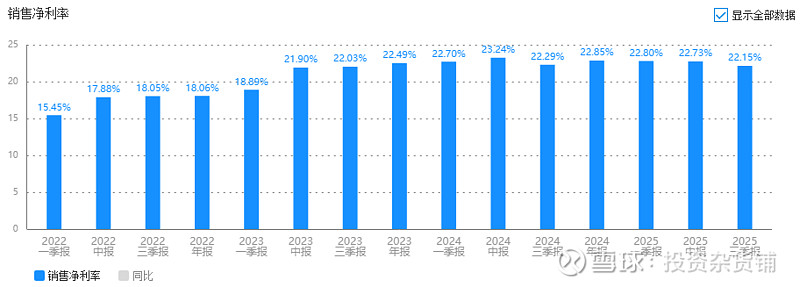

核心密码:22%净利率,制造业里的“暴利选手”

先看毛利率,常年稳定在34%以上,跟老黄牛似的稳;再看净利率,22%的水平纹丝不动——这意味着公司每卖100块钱的产品,就能净赚22块,这在赚辛苦钱的制造业里,简直是“逆天”的存在。

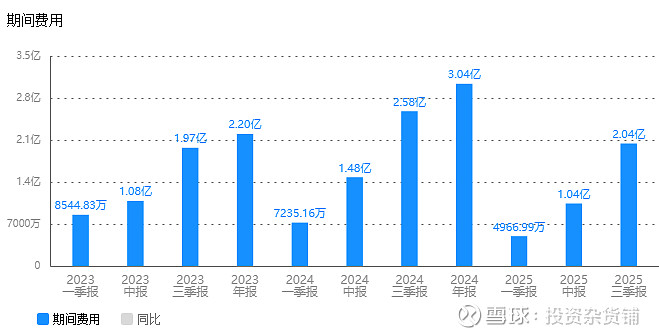

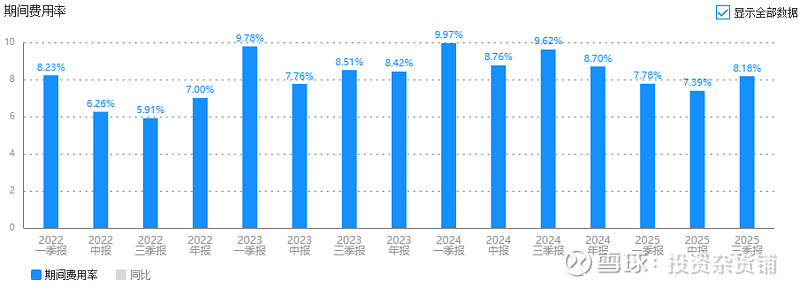

更绝的是费用控制:前三季度期间费用才花了2.04亿,同比还降了15%,再加上26.88%的收入增长,扣非净利润能涨27.8%也就不奇怪了。一边多赚钱,一边少花钱,这算盘打得比老会计还精。

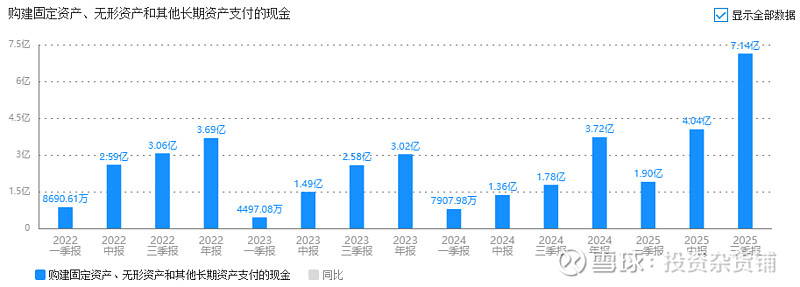

不过公司也在谋长远:前三季度砸了7亿搞资本开支,主攻数控机床和橡胶机械,想造第三条增长曲线。但问题也来了:虽然经营活动现金流比前两年好点,但还是赶不上扣非净利润,再加上这么大的投资开销,未来现金流可能要“紧巴巴”过日子了。

辅助技能:经营效率稳,就是应收款有点“拖后腿”

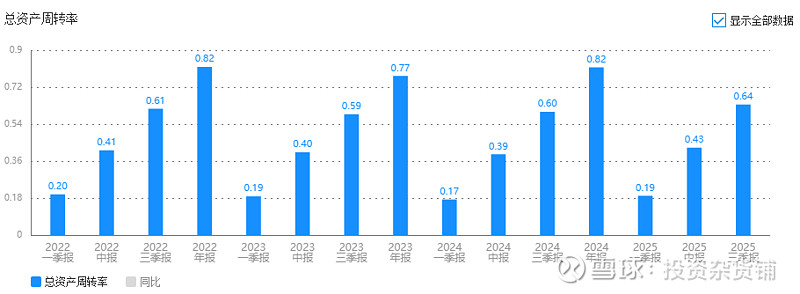

资产周转率也得看——2025年前三季度是0.64,比去年微增,说明公司运营效率没掉链子。

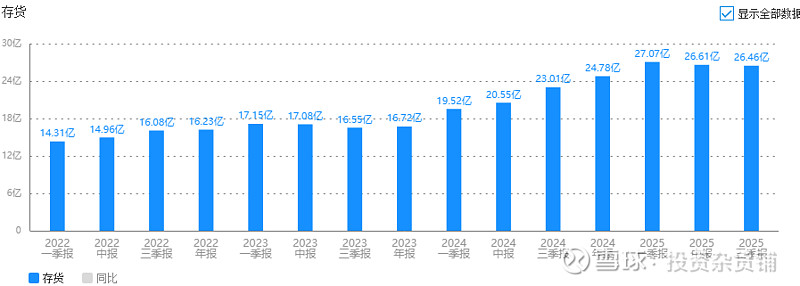

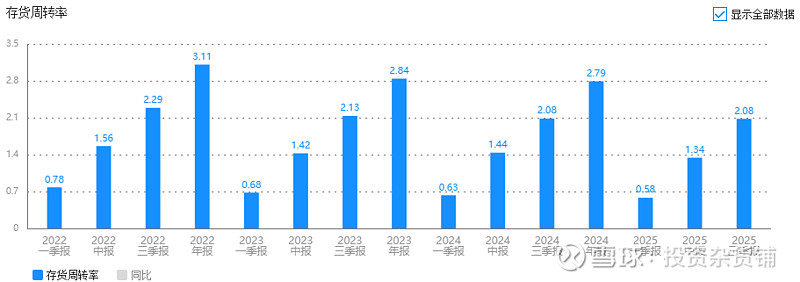

存货管理更是加分项:存货才增了14.98%,远慢于营收增速,存货周转率稳定在2.08次,动销能力相当扎实,没有“压货”的烦恼。

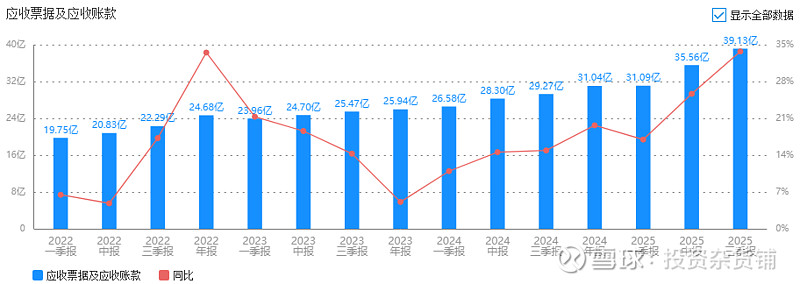

但美中不足的是应收账款:39亿的数额同比涨了33.7%,比营收增速还快,估计是为了推新业务放宽了账期。这就像做生意时先赊账给客户,虽然能拉来生意,但钱没收回来之前,始终是块“心病”。

隐藏亮点:几乎不借债,制造业里的“清流”

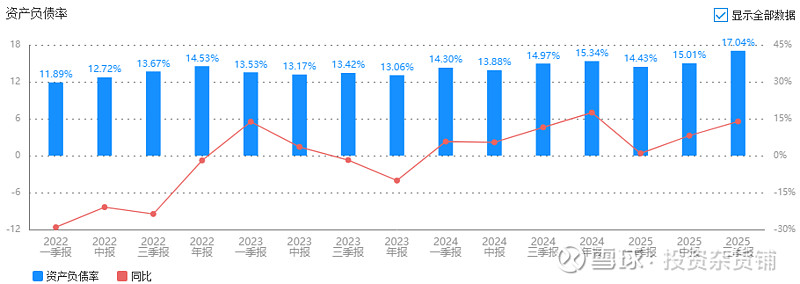

最让我意外的是财务杠杆:资产负债率才17%,同比也就涨了13.88%,权益乘数只有1.18——这在动不动就靠借钱扩张的制造业里,简直是“一股清流”。

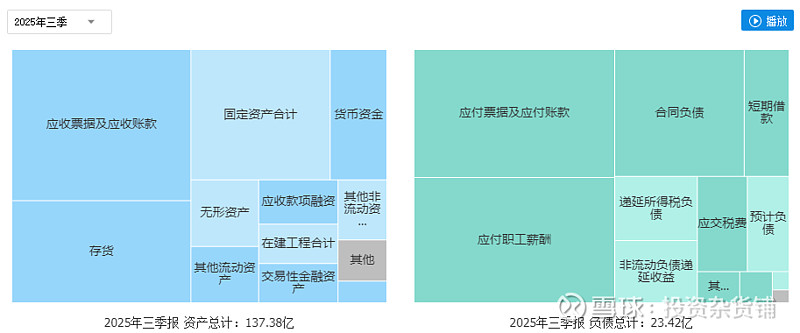

扒开资产负债表更清楚:资产端里,货币资金才10.6亿,占总资产不到8%,现金确实有点紧;但存货+应收账款占了47%,这两块得重点盯。不过固定资产才26亿,占比19%,说明公司不是重资产“吞金兽”,轻装上阵的优势很明显。

负债端更清爽:短期借款才1.4亿,应付票据6亿+合同负债4亿,基本靠经营款就能周转,不用靠银行贷款“输血”,这经营功底是真扎实。

结论:典型的效益型选手,但“甜蜜烦恼”也不少

拆到这里答案就很明显了:豪迈科技是典型的“效益型”企业。21.75%的ROE里,22.82%的超高净利率是绝对主力,再加上0.82次的稳健资产周转率,几乎没靠财务杠杆——这就像靠硬实力拿冠军的运动员,没耍任何“旁门左道”。

总结下来就四点:第一,真能赚钱;第二,能持续赚,还在找新的增长点;第三,正在砸钱扩业务;第四,现金流有点跟不上赚钱速度,是个“甜蜜的烦恼”。说白了,就是“赚钱能力在线,但花钱和收钱的节奏没踩对”。

不得不提的风险:风光背后的“暗雷”

再风光的公司也有隐忧,豪迈科技这几个风险点得拎出来说说:

1. 应收账款风险:39亿应收款,是净利润的1.5倍还多,回收压力拉满,万一客户拖款,麻烦就大了;

2. 盈利质量风险:经营现金流常年低于净利润,赚的钱不少是“纸面富贵”,财务可持续性得打个问号;

3. 原材料风险:钢材占成本超60%,价格一波动就直接啃毛利率,而且高端模具钢还得靠进口,卡脖子的风险一直在;

4. 汇率与贸易风险:近一半收入来自海外,汇率涨涨跌跌直接影响利润,万一遇到反倾销调查,出口生意就难了;

5. 客户集中风险:前五大客户占了超40%的营收,对GE、西门子这些大客户依赖性太强,万一客户丢了,业绩就得掉块肉。

最后说句大实话:看懂了但不敢深扒

平心而论,豪迈科技能在中游制造业把净利率做到22%,还能保持营收净利双增,绝对是有真本事的。但咱也得承认认知有限:这公司既要守好轮胎模具的基本盘,又要推机械部件和机床的新业务,多线作战能不能稳住?面对行业周期波动,业绩能不能持续增长?这些问题我暂时没找到确切答案。

所以我只能把它归为“欣赏但不敢深扒”的系列,暂时不再追更。毕竟投资这事儿,看不懂的不碰,才是保命的硬道理。

最后友情提示:以上分析全靠公司财报和公开信息,不构成任何买卖建议。股市有风险,入市需谨慎,这话咱得天天挂嘴边。