扒透伟星新材:效益型优等生的“行业寒冬生存术”,赚钱能力有变否?

前言:好久没动笔写财报分析了,翻出之前的ROE路标名单,随手抓一家来“扒一扒”。今天不聊虚的,就看看这家号称效益型优等生的伟星新材,在行业寒冬里到底还能不能稳稳赚钱,新业务又能不能撑起未来!

一、主营业务

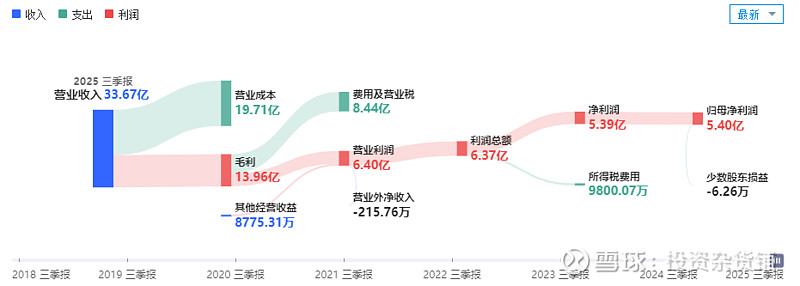

公司发布2025年三季报,前三季度实现营业收入33.67亿元,同比-10.76%,归母净利润5.40亿元,同比-13.52%,扣非归母净利润4.90亿元,同比-19.94%。其中三季度收入12.89亿元,同比-9.83%,归母净利润2.69亿元,同比-5.48%,扣非归母净利润2.22亿元,同比-18.54%。

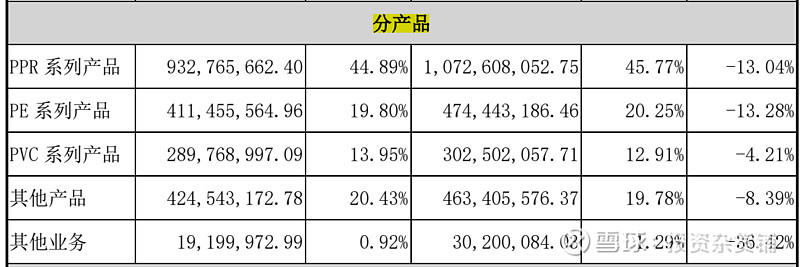

公司主要从事各类中高档新型塑料管道的制造与销售,产品分为三大系列:一是PPR系列产品,主要应用于建筑内冷热给水,占收入的45%;二是PE系列产品,主要应用于市政供水、采暖、燃气、排水排污等领域,占收入的20%;三是PVC系列产品,主要应用于排水排污以及电力护套等领域,占收入的14%。同时,公司积极拓展室内防水、全屋净水等同心圆业务,努力将其培育成新的增长引擎,占收入的20%,还算是做起来了。

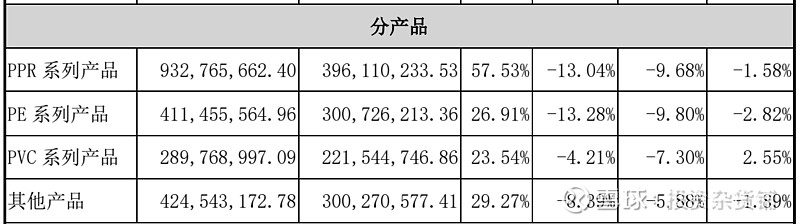

塑料管道行业的发展面临着较大的压力和挑战,总量整体下滑,盈利水平普遍降低,面对终端消费信心不足、市场需求持续疲弱,地产深度调整,市政、基建等领域受限于资金压力,塑料管道行业竞争进一步加剧,行业洗牌持续深化,所以公司整个产品线处于收入下降,毛利下降的较大压力阶段,而新业务毛利率29%,说明业务竞争也比较激烈。

公司是不是能赚钱?先看下净资产收益率ROE。

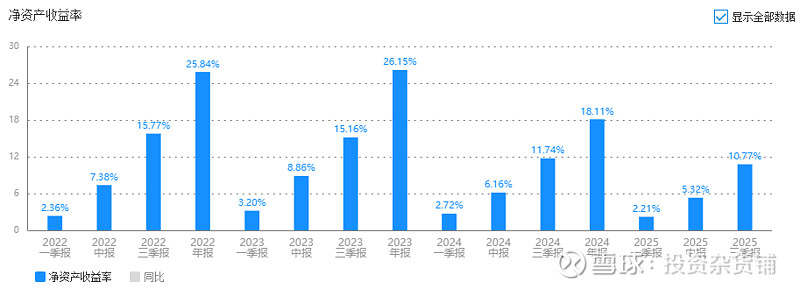

伟星新材ROE近两年由于行业深度调整,ROE从2023年的26%下降到2024年的18%,下降31%,2024年又跌到20.77%,2025年虽然没有进一步大跌,但是前三季度ROE11%,表明行业并没有走出低估。

能赚钱的企业,大致可以分为三大基本类型:效益型的,效率型的,杠杆型的,最优秀的是效益型,那就让我们来看看伟星新材的到底是什么类型的?

二、净利润率:效益型核心特质凸显,短期承压不改变盈利本质

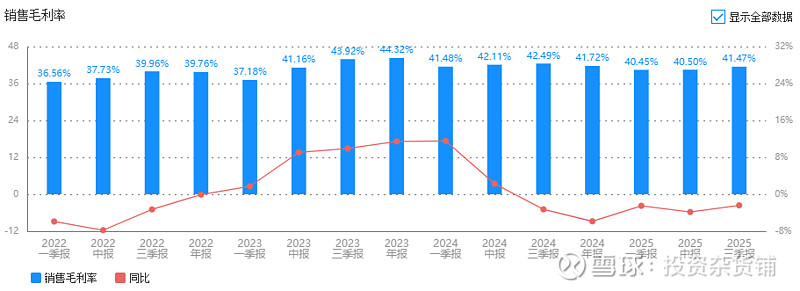

公司毛利率变化不大,2025年上半年原材料价格仍处于“低位盘整”态势,没有给公司带来很大的成本压力。

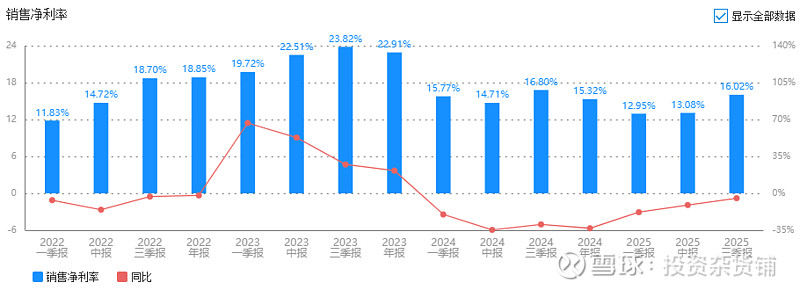

再看净利润率就变化明显,从23年的23%下降到2025年的13%,说明需求端出现了问题,价格战趋于白热化,公司产品无法以较高的净利润卖出,是造成ROE下降的主因。

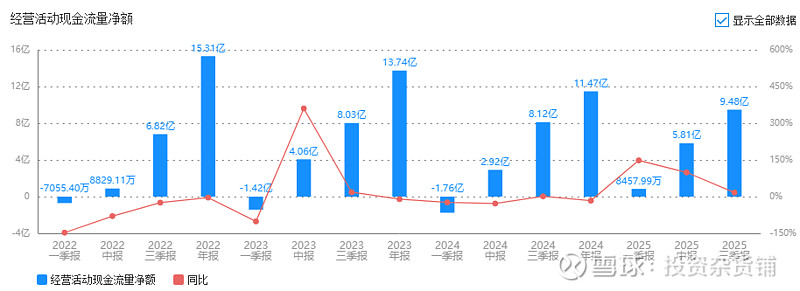

公司2024年经营活动现金流量净额9.5亿,同比16.7%,净现比1.9还可以,原因是购买原材料减少,而不是回款和卖出商品更多。

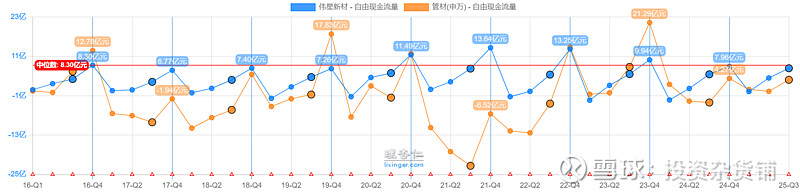

虽然行业不景气,但是公司的自由现金流还算稳定,能有7.8亿。

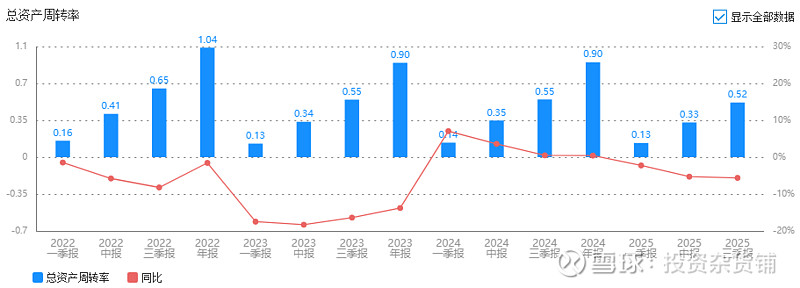

三、资产周转率:效率型特征支撑效益,新能源投入短期拖累周转

资产周转率2025年前三季度0.52同比-2%,说明公司的经营效率没有变化。

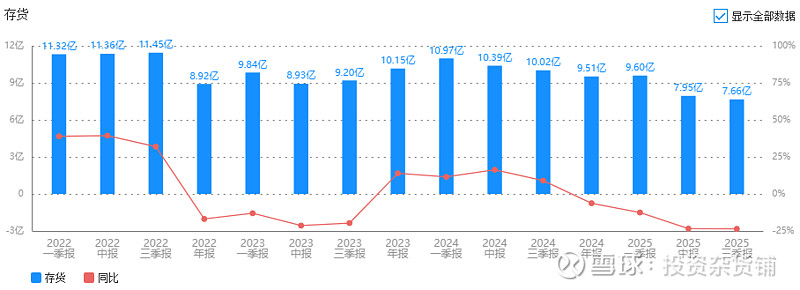

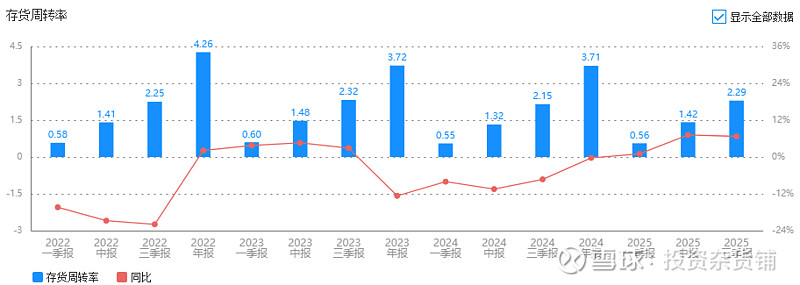

公司2025年前三季度存货7.7亿,同比-24%,存货周转率2.3,同比7%,说明公司动销能力有所提升。

四、权益乘数:防御性财务策略主导,杠杆极低凸显稳健属性

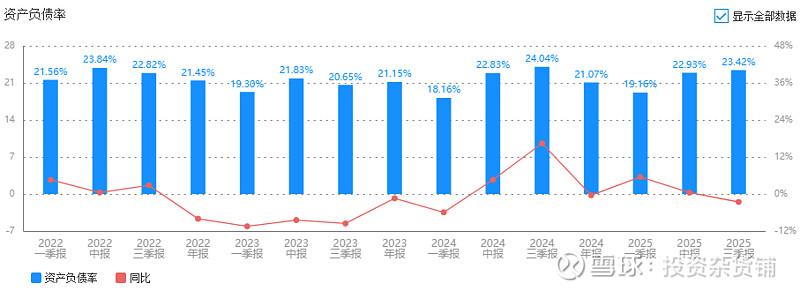

资产负债率2025年23%同比-2.6%,公司负债健康。

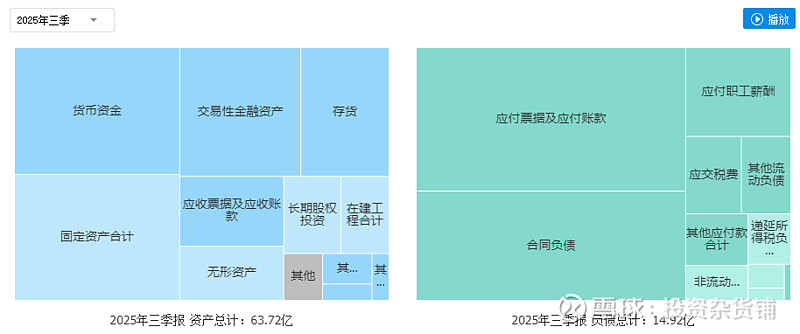

资产端,固定资产148亿,占总资产22%,属于较重资产的公司,货币资金14亿,金融资产10亿,共占总资产38%,公司资金较正常。

负债端,主要是应付款6亿,占负债41%,压着上游的款,还有4.6亿的合同负债,占31%,收着下游的钱,公司在产业链的话语权还不错,基本不需要借款就能支撑公司正常运营。

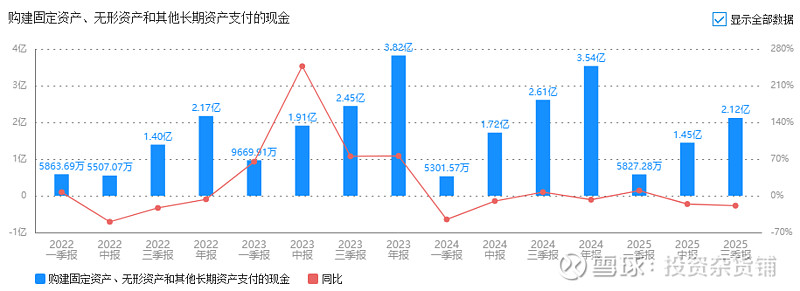

公司进入稳定发展期,短期不会有较大的资本开支。

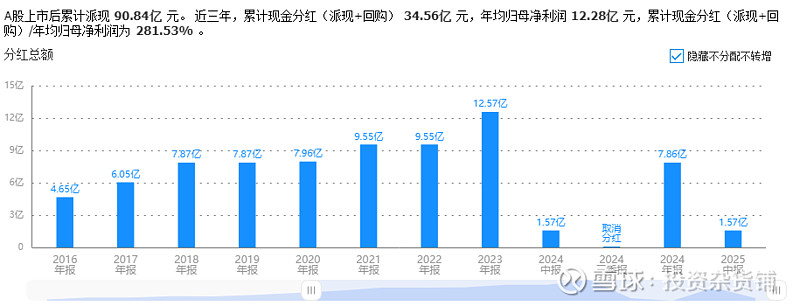

2024年全年10派6元(含税)(全年分红9.4亿元),股息率5%,公司在行业调整期还能较高的分红,值得称赞。

五、什么类型企业?

伟星新材的企业类型清晰明确:以效益型为核心,兼具效率型特征,弱杠杆属性,是三类企业中最优质的盈利模式。其ROE短期波动是战略转型期的必然现象,体现为“传统业务短期承压导致盈利小幅弱化、新能源投入拖累资产周转效率、防御性财务策略维持低杠杆”的三重叠加。

六、结论

通过上述财务数据分析,我们至少可以得出如下几点结论:

1、伟星新材能赚钱;

2、企业赚的是真钱;

3、企业暂无较大的资本开支。

4、自由现金流较稳定。

综上所述,伟星新材大概率是一家有赚钱能力的效益型企业。

七、风险点

地产与基建需求疲软,新能源、新材料尚处投入期,行业竞争加剧,低价产品冲击市场。

八、建议

伟星新材规划的2025年收入目标是65.8亿,2025年前三季度是33.67亿,估计是无法达成,不是公司不努力,是塑料管道行业进入壁垒不高,中小企业众多,属于充分竞争的市场,公司很难通过产品的差异化获得增长,而新的业务还在孵化,能不能变成第二增长曲线还有待观察。如果你能看出公司未来能走出低谷和新业务的崛起,值得继续关注,我暂时将公司列为看不懂。$伟星新材(SZ002372)$

以上数据均来自于公司财报和公开信息,分析不构成具体买卖建议,股市有风险,投资需谨慎。