2025上半年度10家上市寿险公司分析:新业务价值大增31.3%的背后是量价齐升!

先说结论:

1、关于新业务价值

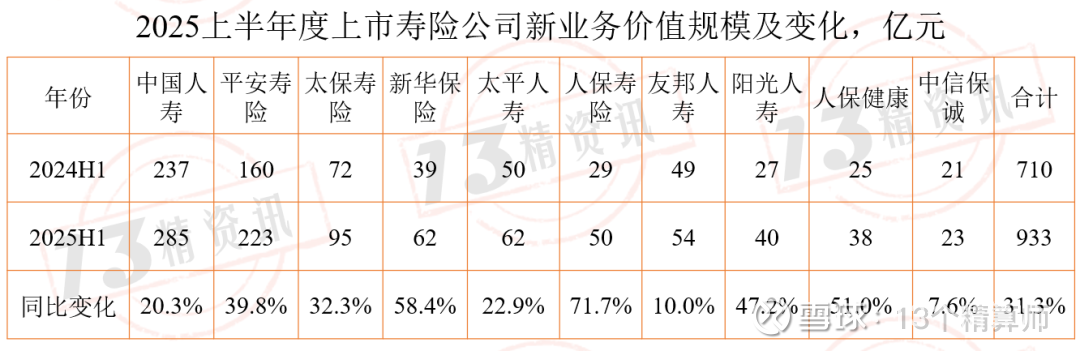

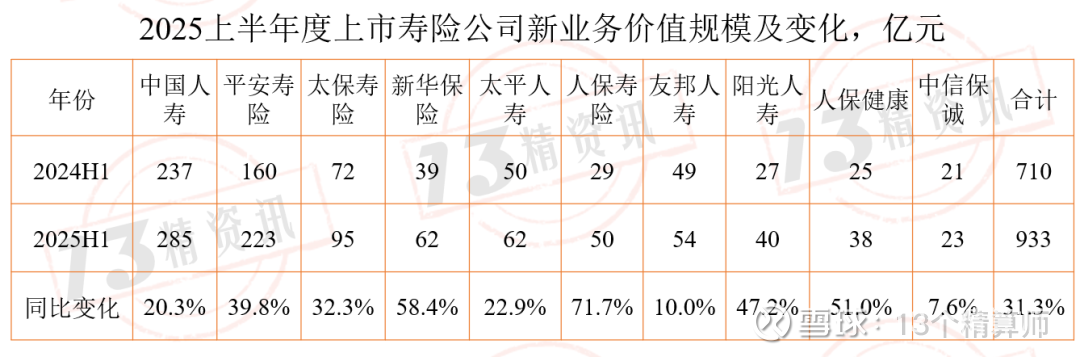

2025年上半年,除中信保诚外,所有上市寿险公司新业务价值均实现了两位数增长!上市寿险行业整体增幅达31.3%。具体如下表所示:

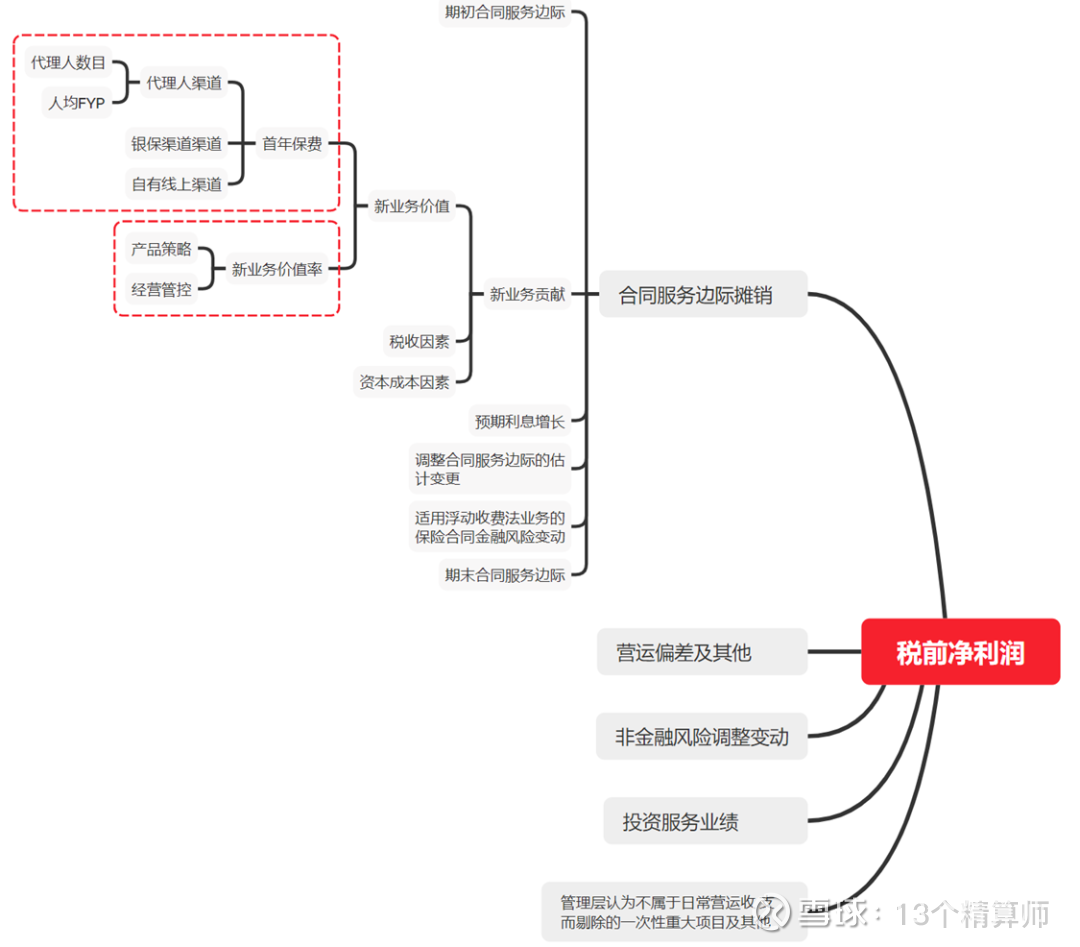

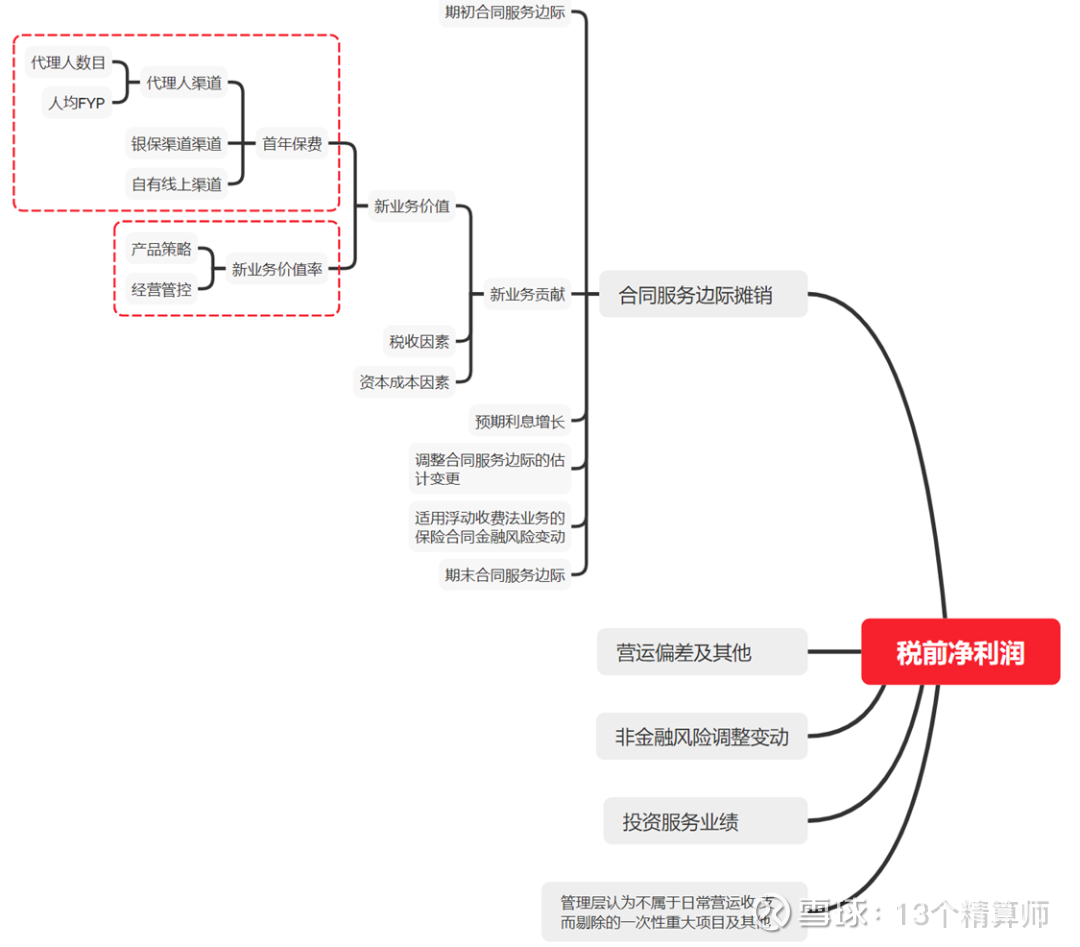

大家可以通过下面这个思维导图,看出新业务价值的重要意义。

今年保险板块整体走强,保险股指数最高涨幅一度接近19%,这一高点出现在上市公司半年报密集披露的8月下旬。

那么,2025上半年度新业务价值大幅度提升的原因是什么呢?

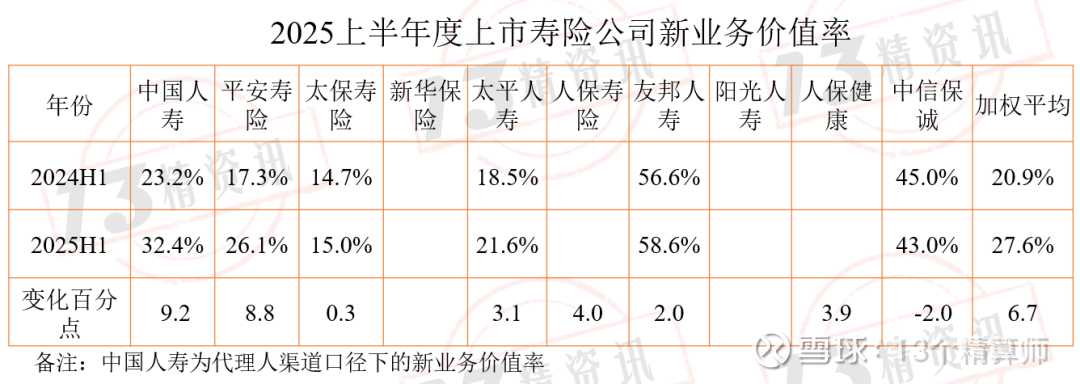

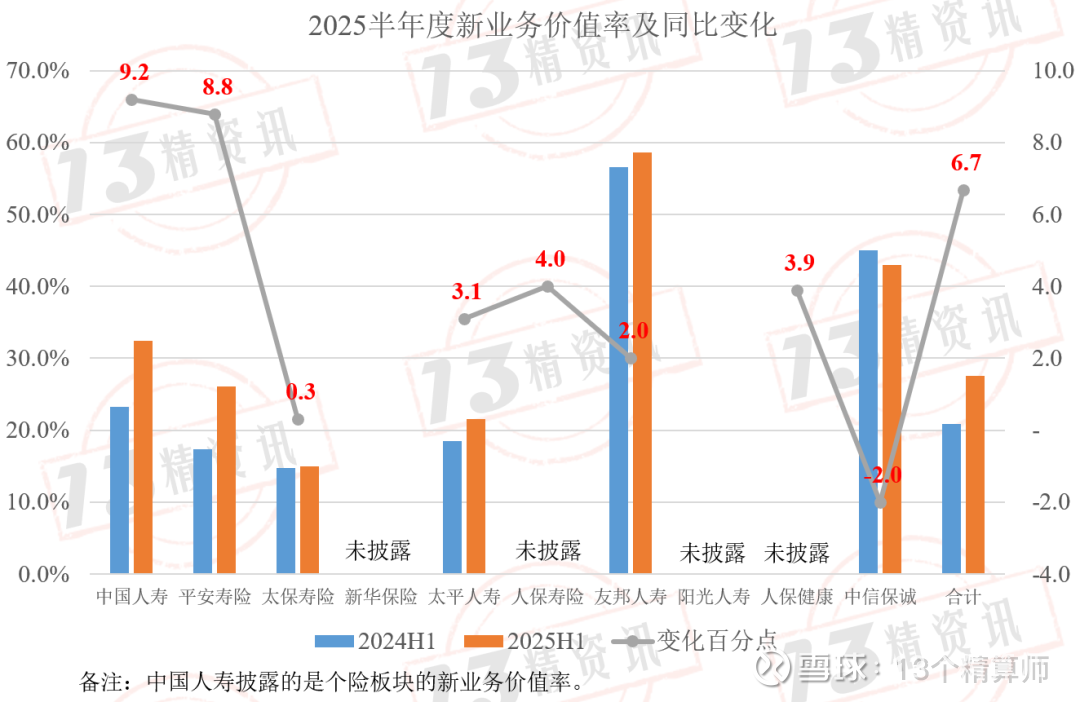

2、关于新业务价值率

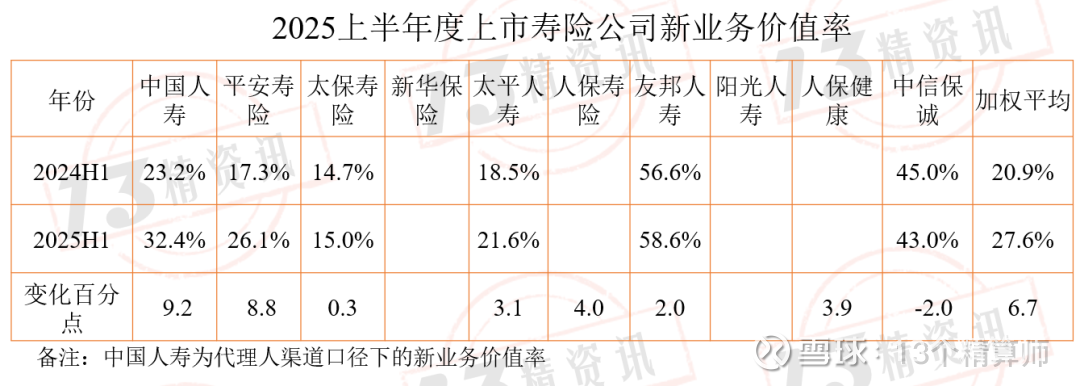

2025上半年,除中信保诚外大多数上市寿险公司新业务价值率大幅度提升。上市寿险行业整体新业务价值率提高6.7个百分点!

这一现象显然受到了预定利率下调和“报行合一”费用管控政策的影响。

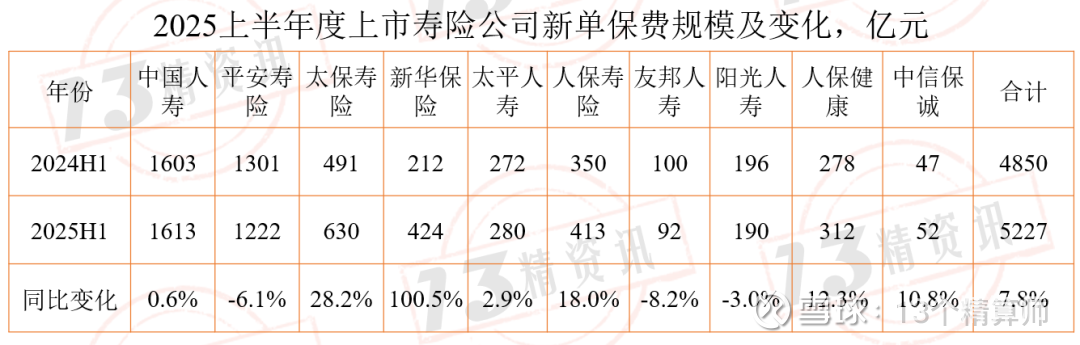

3、关于新单保费

预定利率下调政策有助于降低保险产品的刚性成本,但短期内也影响了保险产品的吸引力和竞争力,从而对新单保费产生了不利影响。

从表中看,各公司新单保费增速表现有所分化,但行业整体实现7.8%的同比增长。在新单保费稳步增长的同时,新业务价值率也同步提升,共同推动新业务价值实现两位数增长。

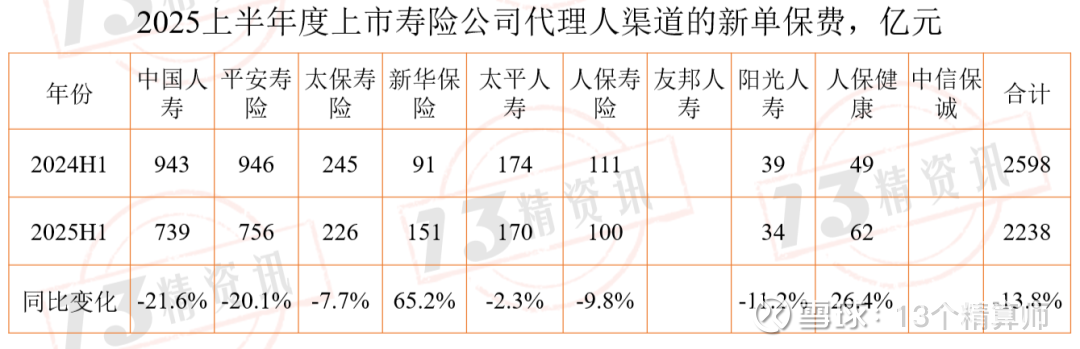

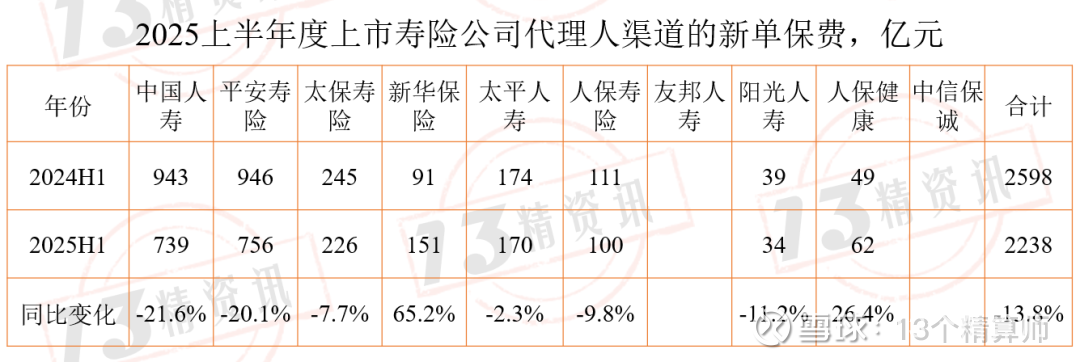

2025上半年度上市寿险公司个代新单保费收入合计2238亿元,同比下降了13.8%。

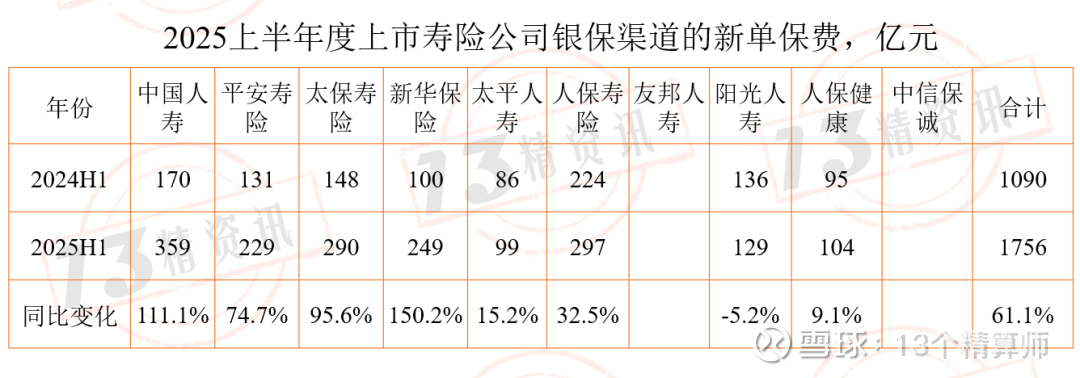

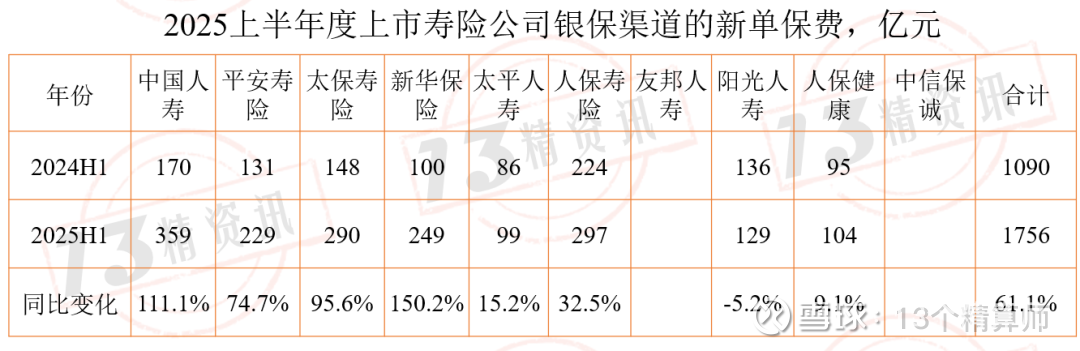

2025上半年度上市寿险公司银保新单保费收入合计1756亿元,同比提高了61.1%。

最后,“13精”带您一起回顾一下近些年来寿险行业新业务价值变化的主要因素:

2018-2022年:“量价齐跌”阶段

在这段时间内,寿险行业面临业务转型、代理人改革、疫情影响等诸多挑战,新业务价值率和新单保费均呈现下降趋势。

2023年:“价稳量增”转折点

进入2023年,市场情况开始发生变化。尽管面临着利率下调的预期压力,但受益于3.5%增额终身寿产品的竞争力及“炒停售”的短期刺激效应,新单保费出现了爆发式增长。

更重要的是,新业务价值率似乎已经止跌企稳,表明在保持价值稳定的同时实现了数量的增长,主要得益于人均产能的提升。

2024年:“价升量稳”过渡期

到了2024年,随着代理人的素质和能力提升,代理人的产能提升已经完全抵消了人力的下降,寿险业务趋向稳定,改革成效逐渐凸显出来。

同时,行业推行“报行合一”费用管控、预定利率下调,使得新业务价值率明显改善。总体表现为价格上升而销售量保持稳定。

2025年:“量价齐升”恢复期

时至2025年,寿险行业迎来了更为健康的增长态势,不仅新业务的价值率继续上升,而且销售量也在增加。

代理人渠道新单保费同比下降13.8%,但银保渠道强劲增长61.1%,带动整体新单保费实现正增长。

在此基础上,各公司新业务价值率显著提升,推动新业务价值同比大幅增长31.3%。

这一时期的成功可能归因于“报行合一”护航下的“渠道切换”,以及费率动态调整机制的建立。

量价齐升,寿险业正呈现出高质量发展的良好态势!

正文:

8月底,各家上市保险公司都陆续公布了半年度报告,“13精”及时收录了关键性经营指标。

本次,我们将重点关注10家上市公司寿险业务板块的业绩表现(下文涉及上市公司均指寿险业务的数据指标)。

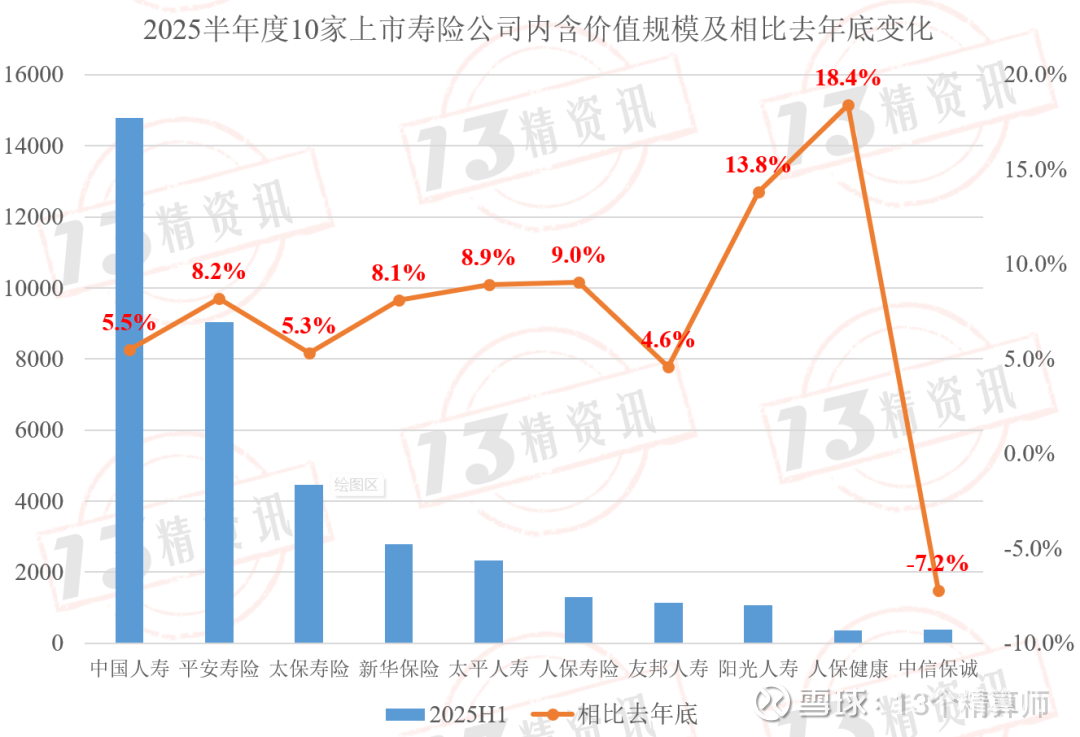

2025上半年度,中国人寿的内含价值增长至1.48万亿元,稳居各家上市公司之首。除中信保诚受汇率影响外,其他九家上市公司的内含价值均有较大幅度增长。

需要说明的是,平安寿险及健康险业务包含平安寿险、平安养老险及平安健康险三家子公司经营成果的汇总,为方便叙述下文中我们依然简称为“平安寿险”。

“13精”之前发文也曾指出,资本市场更看重保险公司“新业务”的成长性指标,如下图所示。

接下来,我们将重点观察2025上半年度各家公司的新业务表现。

需要说明的是,下文中涉及使用的数据指标均来自于上市公司中的寿险部分数据。此外,下文分析中涉及到汇率折算,港币汇率取值为0.912,美元汇率取值为7.25。

1

上市寿险公司新业务价值比较

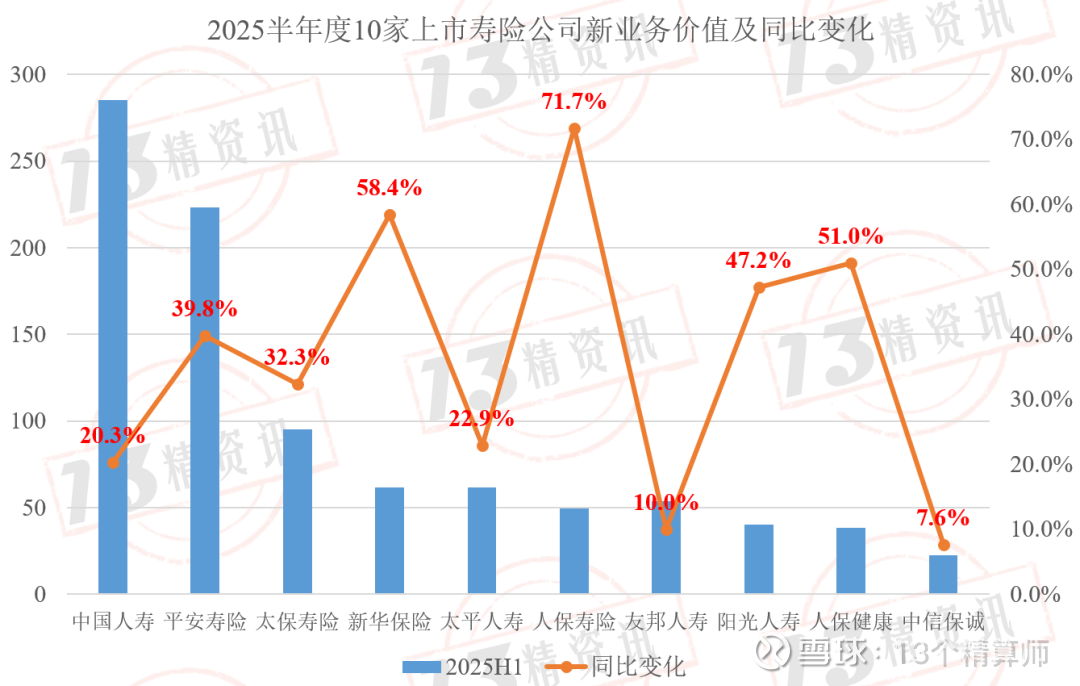

2025上半年度上市寿险公司合计新业务价值933亿元,同比增长31.3%。

2025上半年度中国人寿新业务价值285亿元,同比增长20.3%。

平安寿险新业务价值223亿元,同比增长39.8%。

太保寿险新业务价值95亿元,同比增速32.3%。类似地,新华保险同比增速58.4%、太平人寿同比增速22.9%、人保寿险同比增速71.7%、友邦人寿同比增速10%、阳光人寿同比增速47.2%、人保健康同比增速51%,中信保诚同比增速7.6%。

大部分上市公司新业务价值均实现了两位数增长!

从利润创造的成长类指标来看,核心在于新业务价值。

那么,2025上半年度新业务价值的大幅度提升的原因是什么呢?

我们之前分析过,对于资本市场来说,更看重寿险公司的成长性,而新业务的“价”(新业务价值率)、“量”(新单保费收入),是影响新业务价值的两个重要因素。

2

上市寿险公司新业务价值率比较

2025上半年度上市寿险公司加权新业务价值率为27.8%,同比提高7.1个百分点。

2025上半年度平安寿险的新业务价值率26.1%,同比提高了8.8个百分点;

太平人寿的新业务价值率21.6%,同比提高了3.1个百分点;

横向比较来看,友邦人寿的新业务价值率为58.6%,是所有寿险公司中最高的。

中信保诚的新业务价值率43%,尽管同比下滑了2个百分点,但与TOP7+1的相比仍然毫不逊色,甚至稳坐第二把交椅。

对于人保寿险和人保健康而言,我们仅在业绩报告中收集到新业务价值的同比变化,并没有找到具体的数据指标。其中人保寿险的新业务价值同比提高4.0个百分点,人保健康的新业务价值同比提高3.9个百分点。

我们并没有找到全渠道口径下中国人寿的新业务价值率,仅收集到中国人寿个险板块的新业务价值率为32.4%,同比提高9.2个百分点。

此次,大多数上市寿险公司新业务价值率大幅度提升,主要是受预定利率下调和“报行合一”费用管控政策的影响。

3

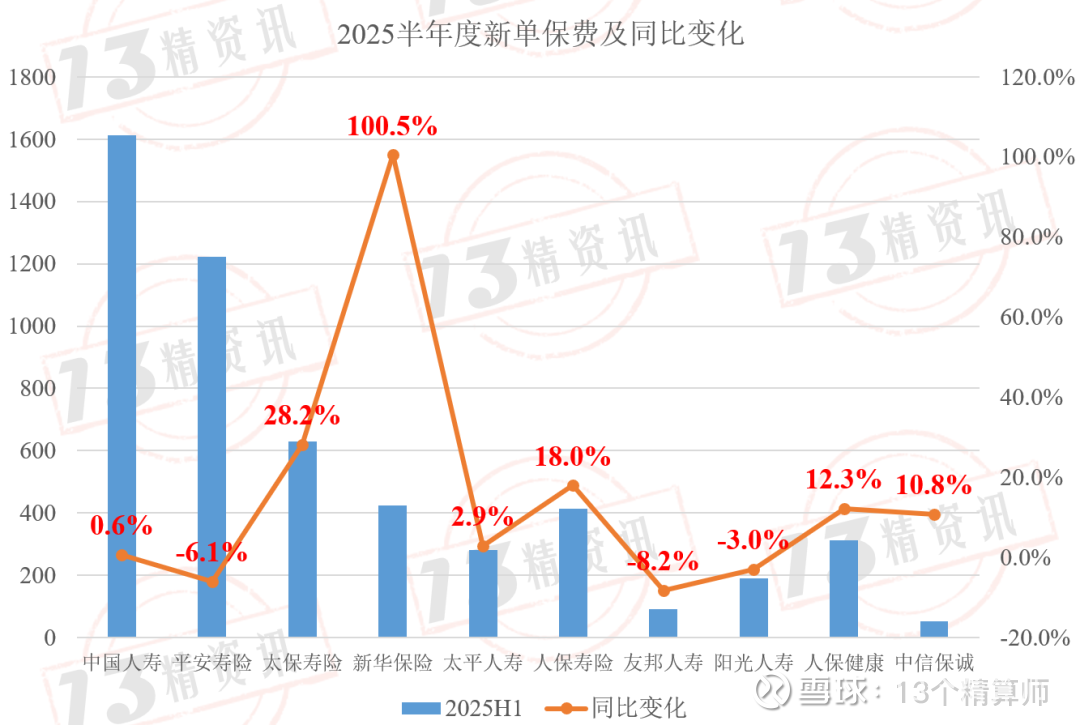

上市寿险公司新单保费规模比较

接下来,我们将视角聚焦到上市公司的新单保费上。

2025上半年度上市寿险公司新单保费合计5227亿元,同比增长了7.8个百分点。太保寿险新单保费630亿元,同比增长28.2%。新华人寿新单保费424亿元,同比增长100.5%。人保寿险新单保费同比增速18.0%。

然而,新单保费增速公司间呈现分化,平安寿险、友邦人寿和阳光人寿的新单保费同比下滑。

预定利率下调政策有助于降低保险产品的刚性成本,但短期内也影响了保险产品的吸引力和竞争力,从而对新单保费产生了不利影响。

从表中看,各公司新单保费增速表现有所分化,但行业整体实现7.8%的同比增长。在新单保费稳步增长的同时,新业务价值率也同步提升,共同推动新业务价值实现两位数增长。

4

上市寿险公司新单保费增速分化的主要因素

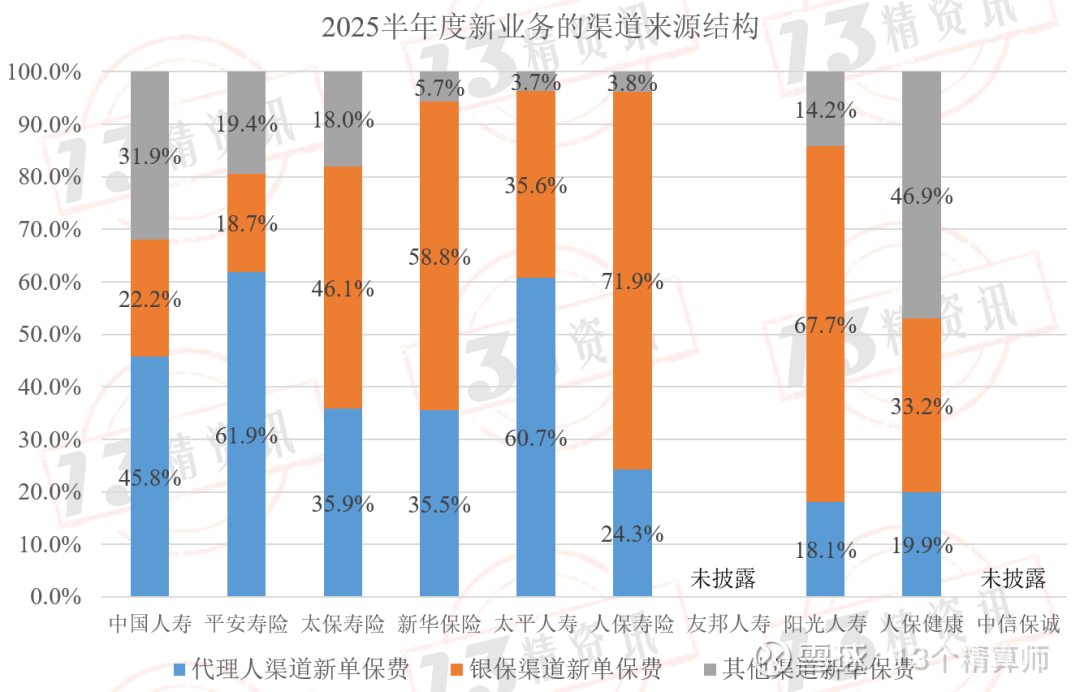

我们给出了代理人渠道和银保渠道新单保费的结构占比。

以代理人渠道为主的上市公司有:中国人寿、平安寿险、太平人寿。

以银保渠道为主的上市公司有:人保寿险、阳光人寿。

双渠道并重的公司有:新华保险、太保寿险、人保健康。

友邦人寿、中信保诚没能找到相关的渠道披露数据。

划分依据参考下图,仅是为后文重点分析使用,并非严格,请大家参考使用。

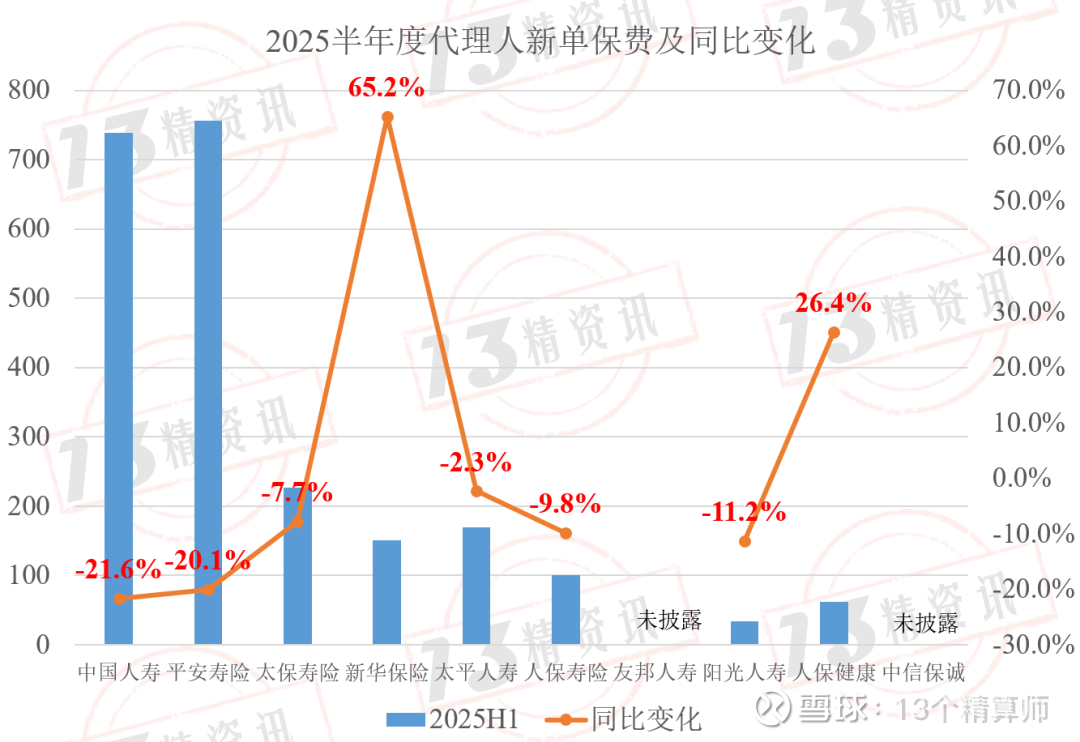

代理人渠道新单保费同比增速如下所示:

2025上半年度上市寿险公司个代新单保费收入合计2238亿元,同比下滑13.8%。

在代理人渠道下,中国人寿的新单保费收入739亿元,同比下滑21.6%。平安寿险新单保费收入756亿元,同比下滑20.1%。

除新华保险和人保健康外,其他公司个代新单保费均有一定幅度下滑,使得合计新单保费收入总体下滑13.8%。

2025年上半年,寿险代理人渠道新单保费普遍大幅下滑,核心原因在于行业正经历艰难转型。

一方面,主力产品从“保证型”转向“浮动收益型”,销售难度增加。

另一方面,市场利率持续下行,导致保险公司为避免未来亏损,不得不推出承诺收益更低的新产品,这使得保险产品的理财吸引力不如以前。

银保渠道新单保费同比增速如下所示:

2025上半年度上市寿险公司银保新单保费收入合计1756亿元,同比提高61.1%。

其中,新华保险增幅高达150.2%,中国人寿幅度高达111.1%!

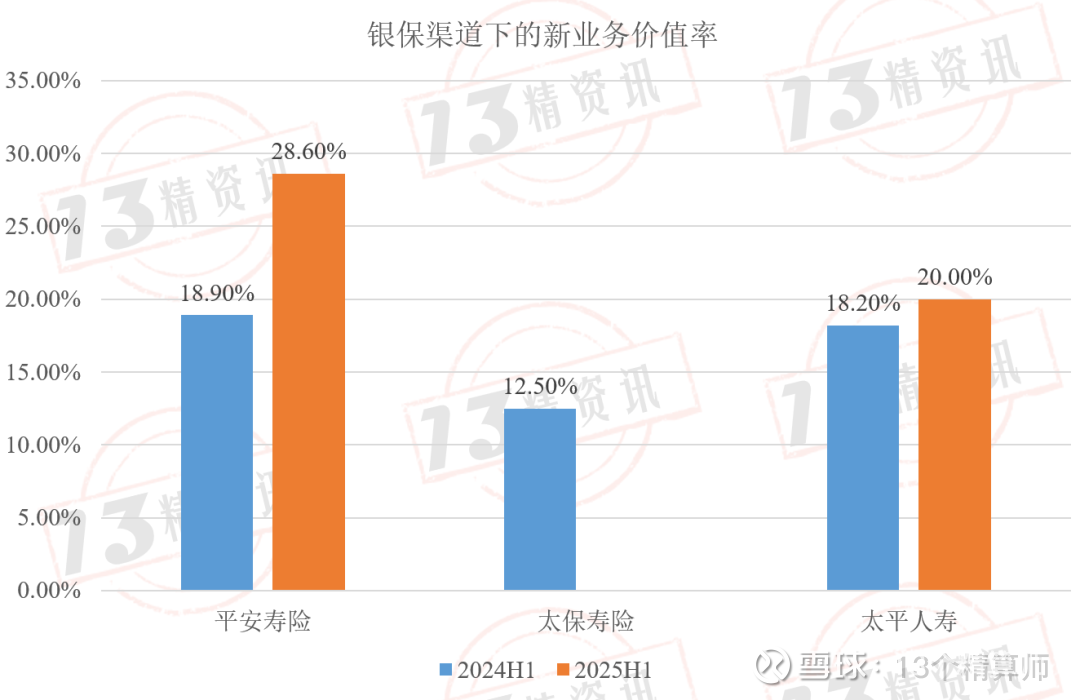

同时,“13精”收集到部分上市寿险公司银保渠道下的新业务价值率。不难发现,已披露数据公司银保渠道新业务价值率得到了显著提高。

值得关注的,随着银保渠道“报行合一”政策进入第二个年度,银保渠道的爆发并非简单的“冲规模”,而是在“报行合一”规则重塑下,行业告别内卷,摒弃粗放增长,通过提升产品价值和经营效率,最终实现保费规模与业务价值同步提升的高质量发展成果。

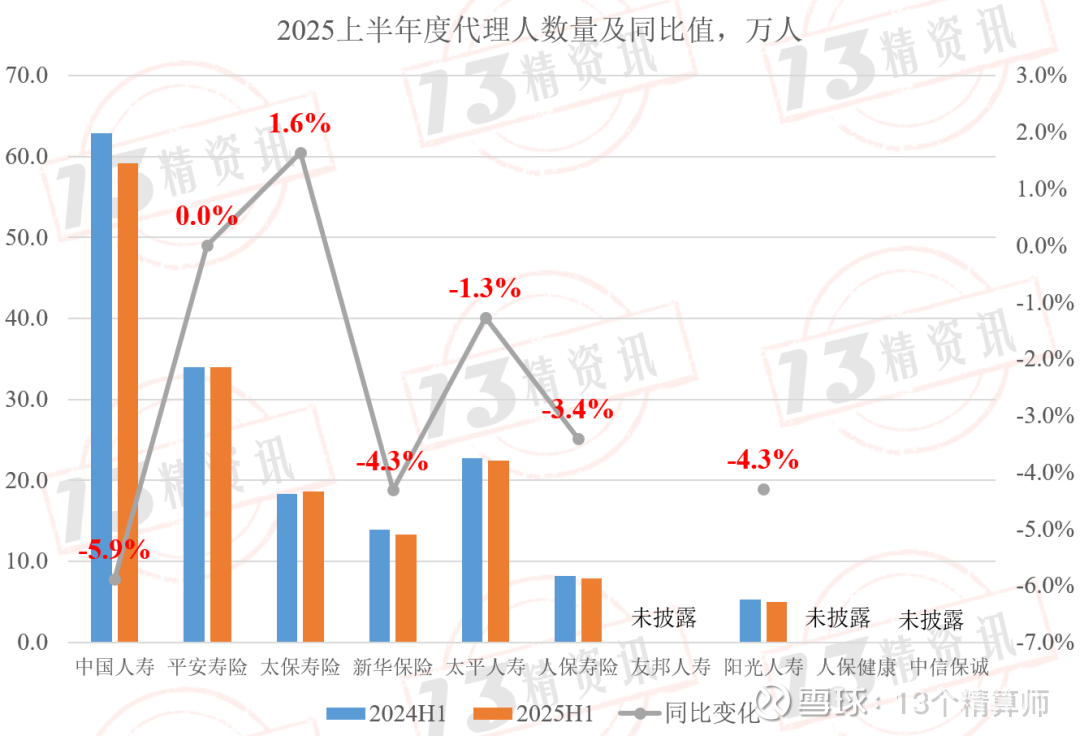

最后,我们再看下寿险公司代理人改革成效。

当前,各家寿险公司代理人改革成效如何呢?

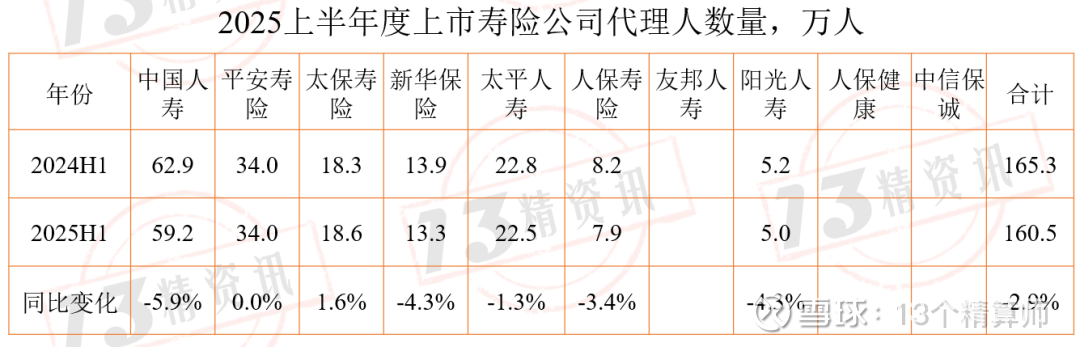

有统计数据的七家上市公司来看,2025上半年度代理人数量160.5万人,同比下滑了2.9%。

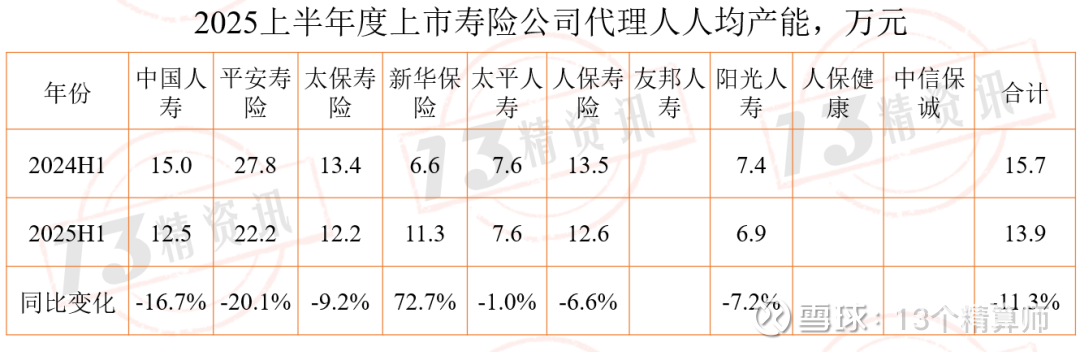

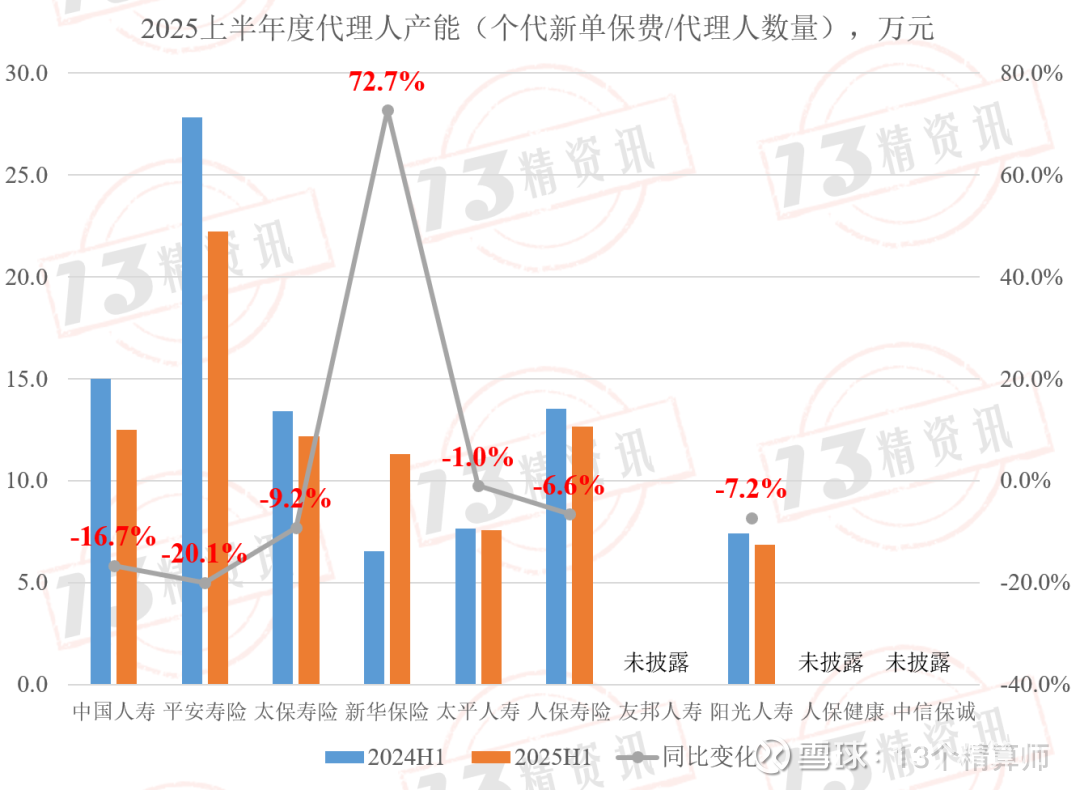

从代理人产能来看,2025上半年的各家公司代理人平均产能13.9万元,同比下滑11.3%。

其中,平安寿险的代理人产能高达22.2万元,是所有公司中最高的。

由上可知,代理人渠道的艰难转型仍未结束。从数量上看,似乎已经企稳,下降速度大幅收窄。从人均产能上看,仍处于波动中,预定利率下降和浮动收益型产品都增加了代理人销售的难度。

最后,“13精”概况总结近年来寿险行业新业务价值变化的影响因素:

2018-2022年:“量价齐跌”。

行业面临业务转型、代理人改革及疫情等挑战,代理人渠道新单保费和新业务价值率双降。

这里的量价齐跌,主要是针对个代渠道来说的。(2021年上市寿险公司新单保费增长4.6%,其中个代渠道下降9%,银保渠道增15%;2022年上市寿险公司新单保费增长2.2%,其中个代渠道下降5%,银保渠道增42%)。

2023年:“价稳量增”转折点。

利率下调预期压力下,3.5%增额终身寿产品与“炒停售”效应推动新单保费增长。新业务价值率止跌企稳,人均产能上升超过人力数量下降带来的影响,推动新单保费增长。

(2023年上市寿险公司新单保费增长17.4%,其中个代渠道增长26.1%,银保渠道增长18.3%。友邦新单增长53%,但没有分渠道数据)。

2024年:“价升量稳”过渡期。

代理人素质和能力提升,产能增加抵消人力减少。预定利率下调改善新业务价值率。“报行合一”执行初期对银保渠道有一定的“磨合”效应。

(2024年上市寿险公司新单保费增长0.1%,其中个代渠道增长7%,银保渠道下降14%)

2025年:“量价齐升”恢复期。

代理人渠道下滑,但银保渠道强劲增长带动整体正增长。各公司新业务价值率显著提升,推动新业务价值大幅增长。

量价齐升,行业韧性发展态势显现!

(2025年半年度上市寿险公司新单保费增长7.8%,其中个代渠道下降13.8%,银保渠道增长61.1%)。

综上,行业的韧性发展,一方面体现在价值率和新单保费方面的“弥补效应”,另外一方面还体现在个代渠道和银保渠道之间的“弥补效应”。

正所谓“一枝暂歇,一枝又生”,行业在发展过程中总有担当的人出来“力挽狂澜”,这才是所谓的“韧性”。