预定利率逐渐降低的分红险,更考验险企兑现非保证红利的诚意和实力,新华保险红利实现率行业领先!

1

2024年寿险行业红利实现率状况

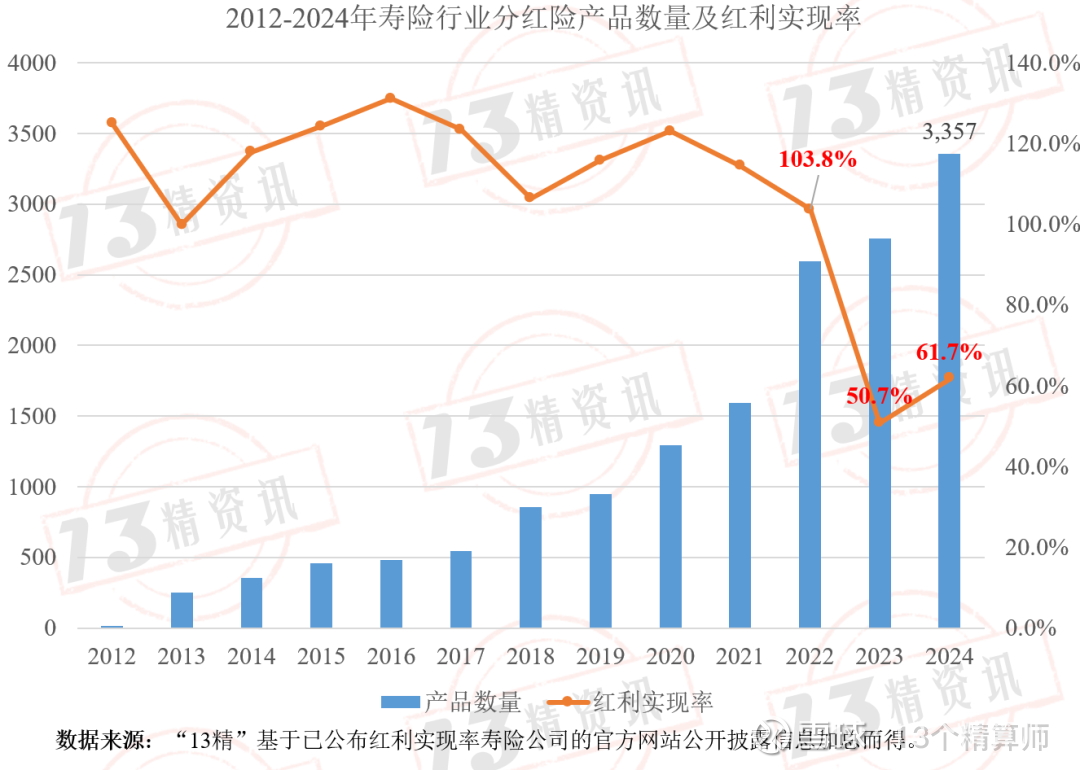

截止到9月10日,“13精”已经收录了76家寿险公司公布的3357款分红险产品的红利实现率。

2024年寿险行业平均红利实现率平均为61.7%,同比提高了11个百分点,反映出行业在分红险经营管理和预期引导方面正在逐步改善。

尽管红利实现率受销售时的演示利率、预定利率以及产品定价假设等多重因素影响,加之分红险自身存在平滑机制,导致该指标含义表现出一定的复杂性。

但从本质上看,红利实现率反映的是保险公司对非保证红利的实际兑现能力,是衡量公司投资管理效能、精算假设合理性与经营透明度的重要标尺,体现了保险公司在市场波动中履行对客户预期承诺的诚意与实力。

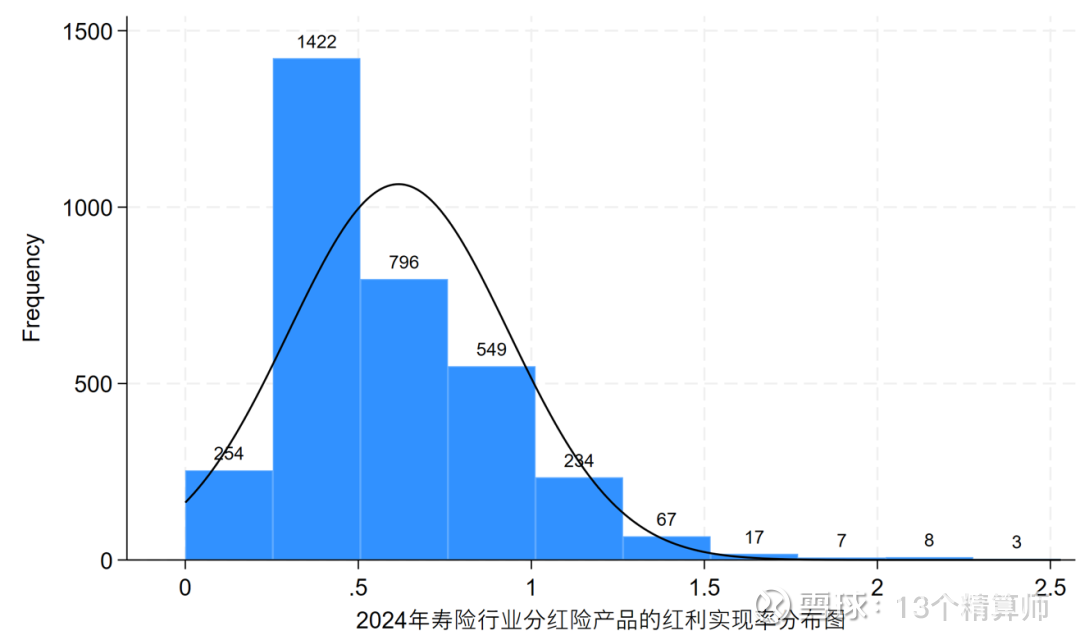

2024年,在统计的3,357款分红型保险产品中,有12款产品的红利实现率为零,完全未能兑现非保证红利;

2,726款产品的红利实现率低于100%,占比达81.2%;

256款产品实现了100%的红利兑现,占比为7.6%;

另有363款产品的红利实现率超过100%,占比约10.8%。

2

如何提高分红险产品的红利实现率?

2024年8月2日,国家金融监督管理总局下发的《关于健全人身保险产品定价机制的通知》明确指出,要求保司要平衡好演示利益与红利实现率的关系。

实质上,分红险的演示利益与红利实现率之间存在着“预期”与“现实”的紧密关联。

演示利益是保险公司在销售过程中基于假设投资情景对未来分红水平的测算展示,用以帮助客户理解产品的潜在收益。

而红利实现率则是实际分红金额与演示分红之间的比值,真实反映产品经营成果与客户实际获得感。

保险公司如何才能提高红利实现率呢?

为提高这一比率,需要从前端演示的合理性与后端投资的核心能力两方面协同发力。

一方面要科学、理性地设定演示利率。若演示利益过高,脱离实际投资能力,将导致红利实现率长期偏低,引发客户不满与信任危机;若演示过于保守,则难以体现产品价值,影响市场竞争力。

另一方面要全面提升保司投资实力,夯实兑现基础。尤其是对于已销售的保单,在预定利率和演示利率既定的情况下,提升分红结算的投资收益率则是提高红利实现率的根本途径。

2025年国家金融监督管理总局下发《关于分红险分红水平监管意见的函》,要求保险公司科学、审慎地确定分红水平,防止为短期竞争或吸引客户而做出不切实际、不可持续的高分红承诺,从而保护保险消费者的长期利益,维护市场稳定。

值得关注的是,文中提到的“拟分红水平对应的投资收益率”,即上述公式中的分红结算投资收益率。

保险公司不能凭空设定一个高的分红水平,也不能仅仅依据对未来的乐观预测来设定,必须立足于公司投资账户已经实现的,长期的平均收益水平。

显然,一个投资能力越强的公司,其拟分红水平的“天花板”就会越高。

如果它基于这个高的“天花板”,科学、理性地设定演示红利,那么就相对容易达到甚至超过演示水平,从而获得高且稳定的红利实现率。

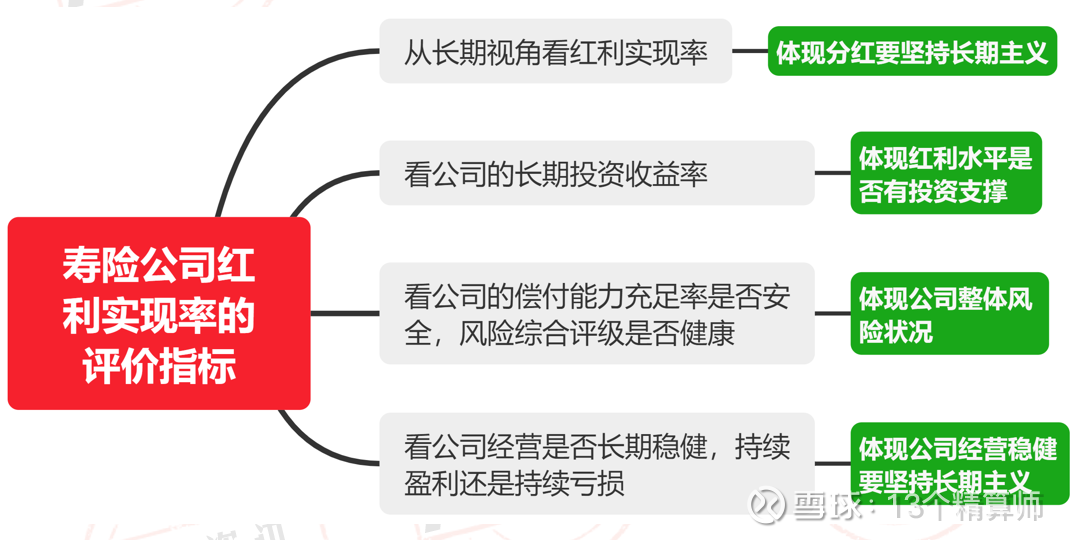

与此思路一脉相承,“13精”也给出了评价寿险公司分红实力的核心逻辑。

一从长期视角看红利实现率。评估红利实现率需关注公司多年的历史数据。公司分红政策的稳定性需在较长周期内考察,综合评估其可持续性及抗周期能力,而非仅拘泥于单一年度的高低波动。

二看公司的长期投资收益率。关注公司长期投资收益率对分红险的支撑能力。

三看公司的偿付能力充足率是否安全,风险综合评级是否健康(如BB级以上)。

四看公司整体经营情况是否稳健良好。首选偿付能力安全,经营长期稳健的保险公司。个别公司长期持续亏损,利差益不能弥补费差损。那么这类公司未来的风险状况是堪忧的,其分红水平的可持续性也有待观察。

3

新华保险的分红险表现

目前满足13精筛选条件的公司总共有42家,今天我们分析的是一家2024年红利实现率平均值排名领先的保险公司:新华保险。

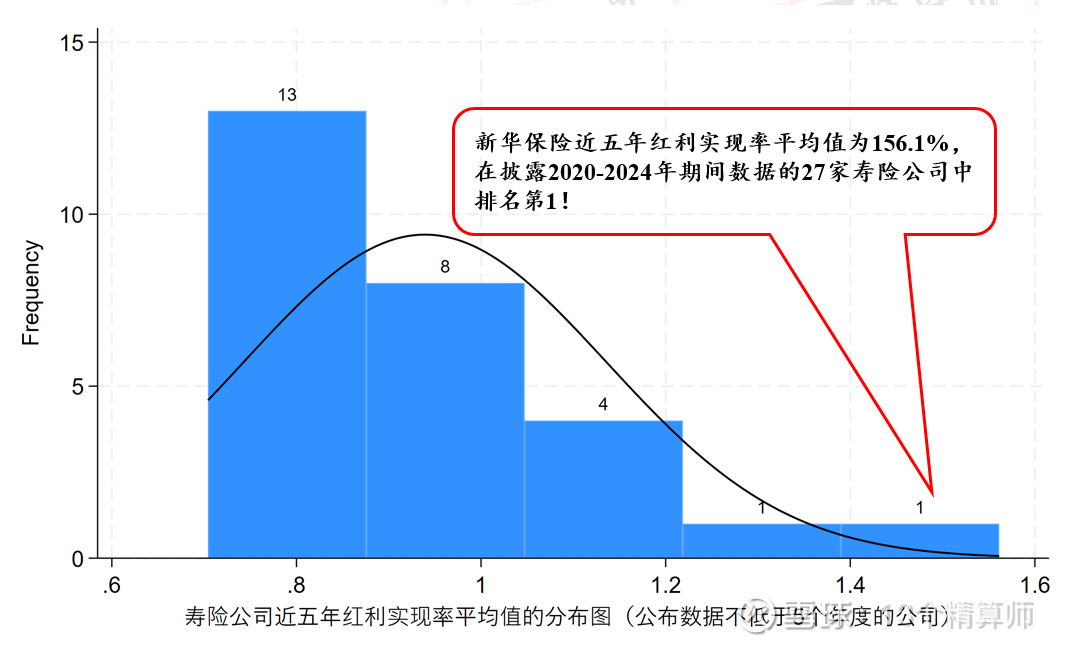

“13精”进一步统计了近五年持续披露分红险红利实现率的27家人身险公司。数据显示,新华保险近五年的红利实现率平均值高达156.1%,在所有披露数据的公司中位列第一。

2024年,新华保险共计披露了80款分红型保险产品的红利实现率,其中高达63款产品的红利实现率达到或超过100%,占比接近79%,在筛选的42家公司中排名前三。

当红利实现率达到或超过100%,意味着客户实际获得的分红不低于销售时的利益演示水平,体现了保险公司强大的投资收益兑现能力。

在当前低利率环境持续、资本市场波动加剧的背景下,多数金融机构面临投资收益下行压力,银行理财甚至频繁出现“破净”现象。

在此背景下,新华保险能够实现近八成产品的红利实现率不低于100%,尤为难能可贵,这一表现充分反映出公司具备十分扎实稳健的投资实力:

一是长期投资回报表现优异。新华保险2015年至2024年近十年平均总投资收益率达5.1%,展现出穿越经济周期的稳定回报能力,为分红险产品提供了坚实收益基础。

二是资产规模持续增长,投资能力获市场验证。截至2025年上半年,公司总资产达1.78万亿元,投资规模突破1.7万亿元,较上年末增长5.1%。资产规模稳步扩张,反映出其资金管理能力和市场布局能力持续增强。

三是多元化配置策略深化,优化组合结构。公司持续优化大类资产配置,在固收类资产中积极配置可转债、债券基金、REITs等多元工具。权益类投资方面,高股息OCI类权益工具投资由年初的306.40亿元增长至374.66亿元。新华保险积极增配优质长期资产,提升组合稳定性。同时加大多元化另类资产配置,拓展收益来源,有效应对低利率环境下的再投资风险。

四是服务国家战略,强化长期价值投资布局。新华保险积极响应中长期资金入市要求,参与试点改革,共计出资462.5亿元,专注投资二级市场优质上市公司,并举牌杭州银行、北京控股等企业,夯实长期收益基础。截至2025年6月30日,服务实体经济投资余额超1.21万亿元,“五篇大文章”投资余额近1,500亿元,同比增长54%,体现其战略定力与资源配置能力。

综上,新华保险凭借长期稳健的收益业绩,持续扩大的投资规模,科学多元的资产配置以及深度服务实体经济的战略布局,展现出强大的投资实力,为其出色的分红兑现能力提供了坚实支撑。