选择分红险产品时,仅关注演示利率还不够,其实更应该关注保司的长期经营能力

正文:

1

选择分红险时,仅关注高销售演示利率是可行吗?

答案显然是否定的。原因在于,销售演示利率高不等于实际收益率一定高!

根据监管明确要求,分红险销售过程中必须清晰披露。

演示利率包含非保证利益部分,该部分收益不受合同刚性约束,最终实际收益需结合保险公司经营业绩、投资表现等因素动态调整,存在不确定性。

为何不同分红险产品的销售演示利率会存在差异?

这与产品定价规则及监管政策要求直接相关。对于2025年以来推出的预定利率1.75%的新产品,监管明确限定销售演示利率上限,不超过3.9%和保险公司近5年投资收益率平均值的较小者,避免过度演示误导消费者。

而市场上还有部分预定利率为1.50%的老产品,因出台时间早于最新监管要求,其销售演示利率可能超过4%,目前仍在合规范围内正常销售。

由于演示利率仅用于示例说明,无论其高低,均不构成对未来收益的承诺。保单持有人更应该关注分红险的客户收益率。

“13精”曾给出分红险客户收益率的计算公式:

从上述公司来看,客户的实际收益最终取决于保险公司分红结算的投资收益率。

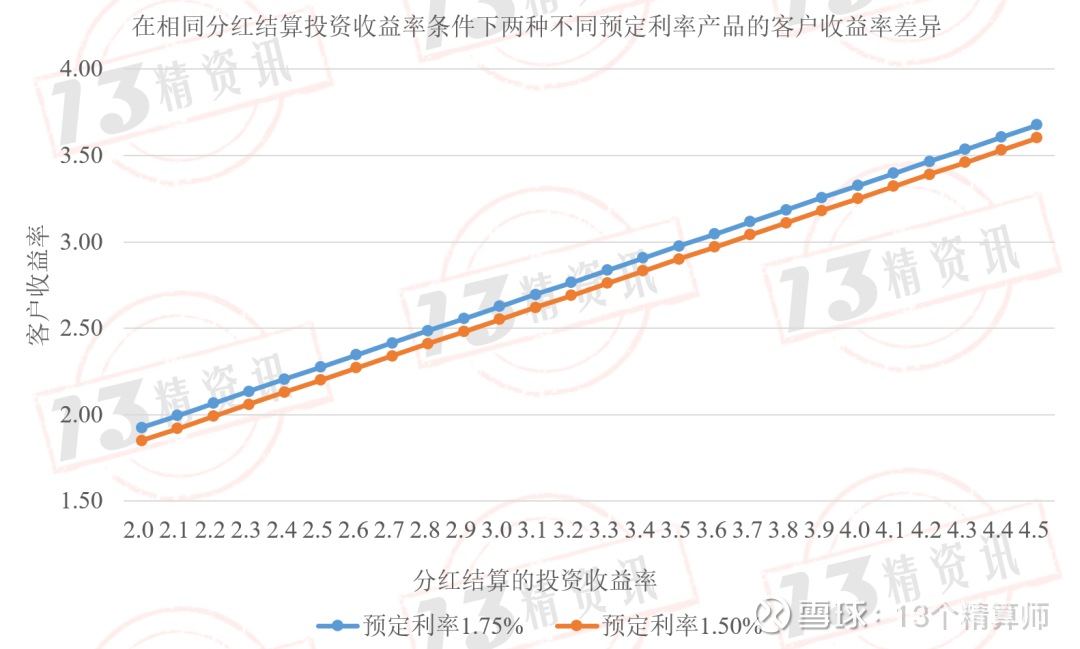

进一步,根据上述公式,我们对分红结算投资收益率与客户收益率的关系进行模拟。

在保险公司投资表现相同、分红结算投资收益率一致的前提下,预定利率为1.75%的产品,其客户实际收益率始终比预定利率为1.50%的产品高出0.075个百分点!

因此,在相同的投资收益率下,预定利率更高的产品确实能为客户带来更稳定的收益优势。

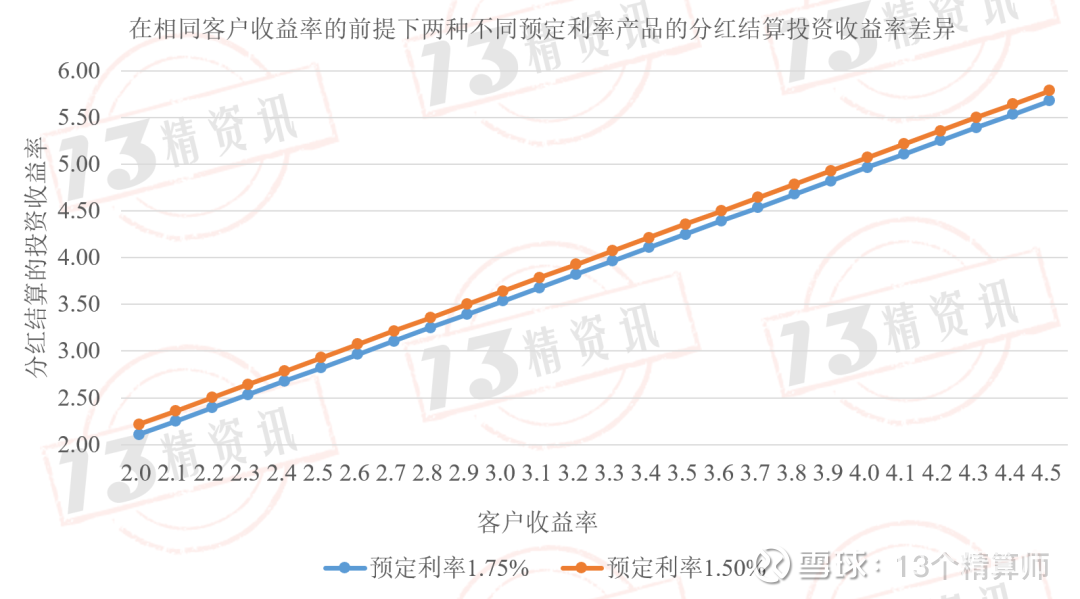

在相同的客户实际收益率前提下,预定利率为1.75%的产品所需的分红结算投资收益率,比预定利率为1.50%的产品低0.11个百分点。

这表明,若要实现相同的客户收益率,预定利率较低(如1.50%)的产品对保险公司投资端的收益要求更高。

实际上,监管在2024年下发的《关于健全人身保险产品定价机制的通知》中指出,保司要平衡好预定利率与浮动收益的关系、演示利率与红利实现率之间的关系。

若演示利率设定过高,超出公司实际经营能力和长期收益预期,将直接加大红利实现的压力,可能导致实际分红不及预期,损害消费者权益。

保险公司应结合产品对应账户的资产配置特征及预期投资收益率,对演示利率进行差异化设定,充分向客户提示风险共担与收益分成机制,合理引导客户形成理性预期,避免将浮动收益误导为保证收益。

2

分红险高收益的底层逻辑:保司长期经营实力

演示利率只是保险公司基于投资假设给出的预期参考,客户收益率则取决于“保险公司的长期经营能力”,而这一转化过程取决于三个因素:

一方面是保司的长期投资能力。演示利率背后的长期投资收益预期,需要保险公司的实际投资能力来兑现。

这不仅包括资产配置的精准度(如权益类资产的选股择时、固收类资产的久期管理),还涉及风险控制能力(抵御市场波动、信用违约等风险)、长期投资纪律性(避免短期业绩压力导致的策略漂移)。

即便演示利率设定较高,若保险公司缺乏稳定的投资团队、成熟的投研体系,或历史投资业绩波动较大,预期收益也难以转化为实际回报。

另一方面是市场的不确定性。寿险公司的长期投资周期通常跨越数十年,期间会面临宏观经济周期波动、利率市场变化、权益市场大幅调整等外部风险。

这些不确定因素都可能导致实际投资收益率与演示假设存在一定偏差,进而影响客户最终分红。

显然,演示利率只是客户判断分红险收益潜力的“参考坐标”,而非“收益承诺”。客户实际收益率的高低,最终取决于保险公司将长期投资预期转化为稳定实际收益的能力。

第三方面就是保险公司的长期经营能力。利差是保险公司的主要利源,但它并不是保险公司经营的全部。

一些保险公司的利差不低,但是费差损也非常严重,如果利差不能弥补费差,或者弥补之后三差已经很薄,那么这类公司的分红稳定性将存疑。

那么,究竟该如何选择分红实力强的保险公司呢?

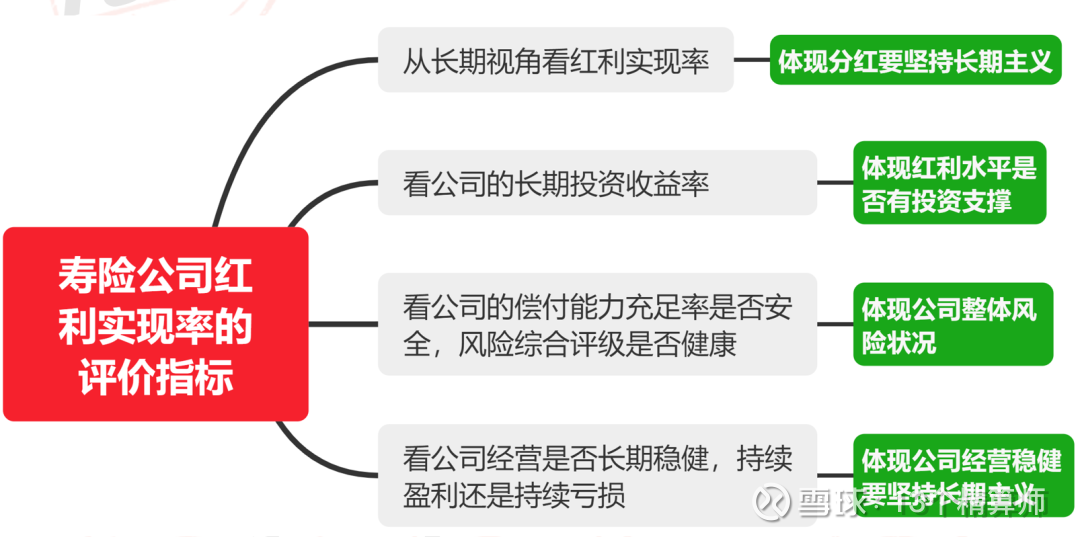

选择分红险时,不应单纯追逐高演示利率,更需关注保险公司的历史分红实现率、投资业绩稳定性、经营实力等核心指标。

“13精”具体给出了评价寿险公司分红实力的核心逻辑:

一从长期视角看红利实现率。评估红利实现率需关注公司多年的历史数据。

公司分红政策的稳定性需在较长周期内考察,综合评估其可持续性及抗周期能力,而非仅拘泥于单一年度的高低波动。

二看公司的长期投资收益率。关注公司长期投资收益率对分红险的支撑能力。

三看公司的偿付能力充足率是否安全,风险综合评级是否健康(如BB级以上)。

四看公司整体经营情况是否稳健良好。首选偿付能力安全,经营长期稳健的保险公司。

个别公司长期持续亏损,利差益不能弥补费差损。那么这类公司未来的风险状况是堪忧的,其分红水平的可持续性也有待观察。

33

保险公司的长期经营能力才是分红险实现高收益的保障

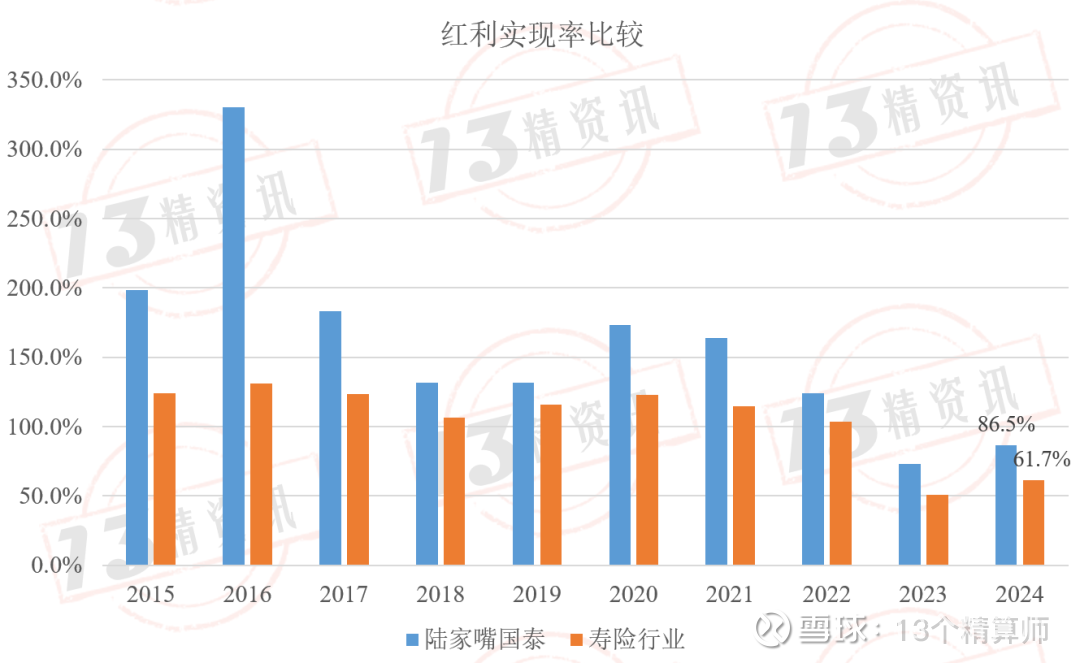

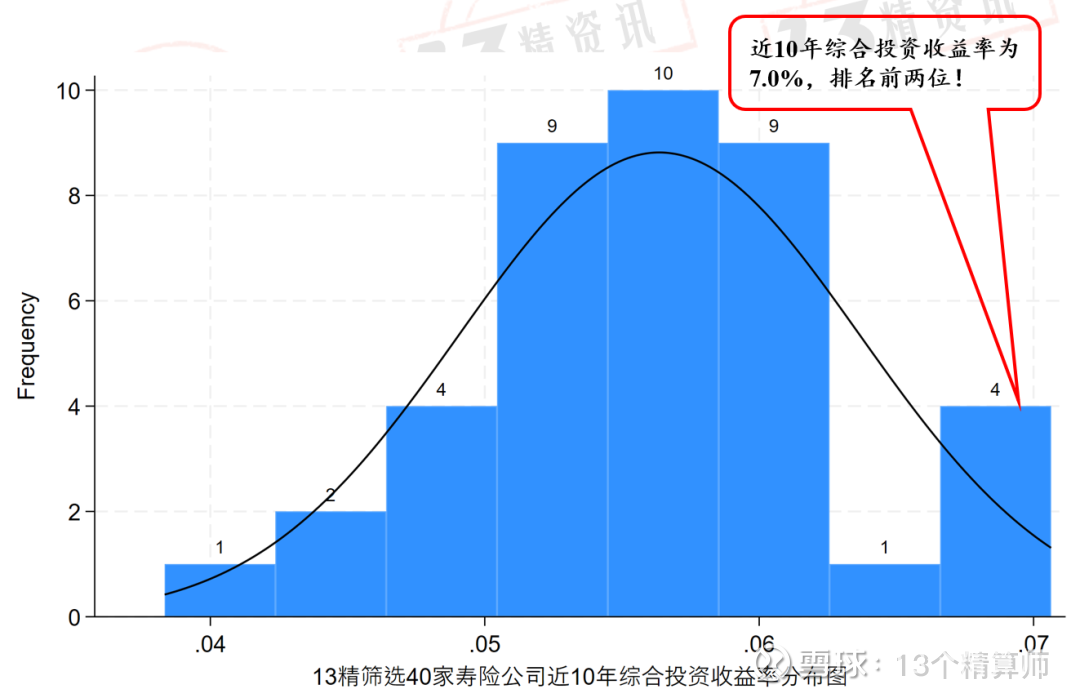

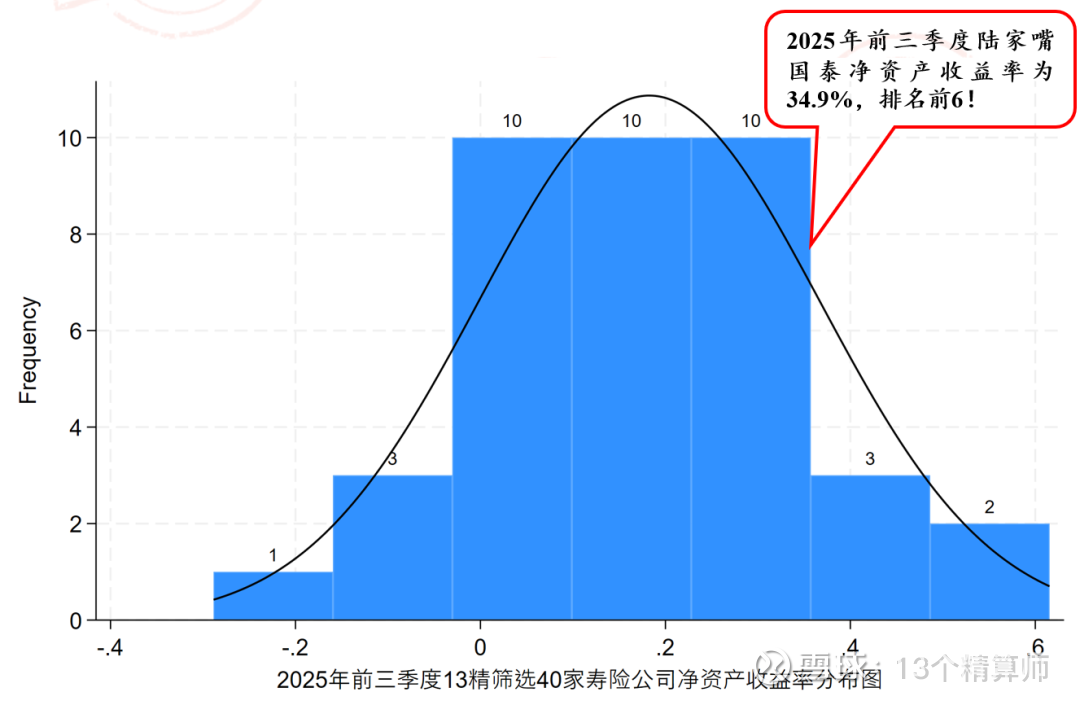

目前满足13精筛选条件的公司总共有40家(根据各家公司最新的三季度偿报披露指标进行筛选后,数量更新为40家),今天我们分析的是近10年平均分红实现率最高的一家保险公司:陆家嘴国泰。

陆家嘴国泰人寿作为第一家海峡两岸合资寿险公司,由上海陆家嘴金融发展有限公司与台湾地区国泰人寿股份有限公司联合组建,秉持“长期稳健发展”核心理念,以“成为民族保险新旗舰”为愿景,为社会各界提供专业保险服务。

公司始终将风险与收益的动态平衡贯穿经营全过程,既充分评估产品收益潜力,更严守风险底线。

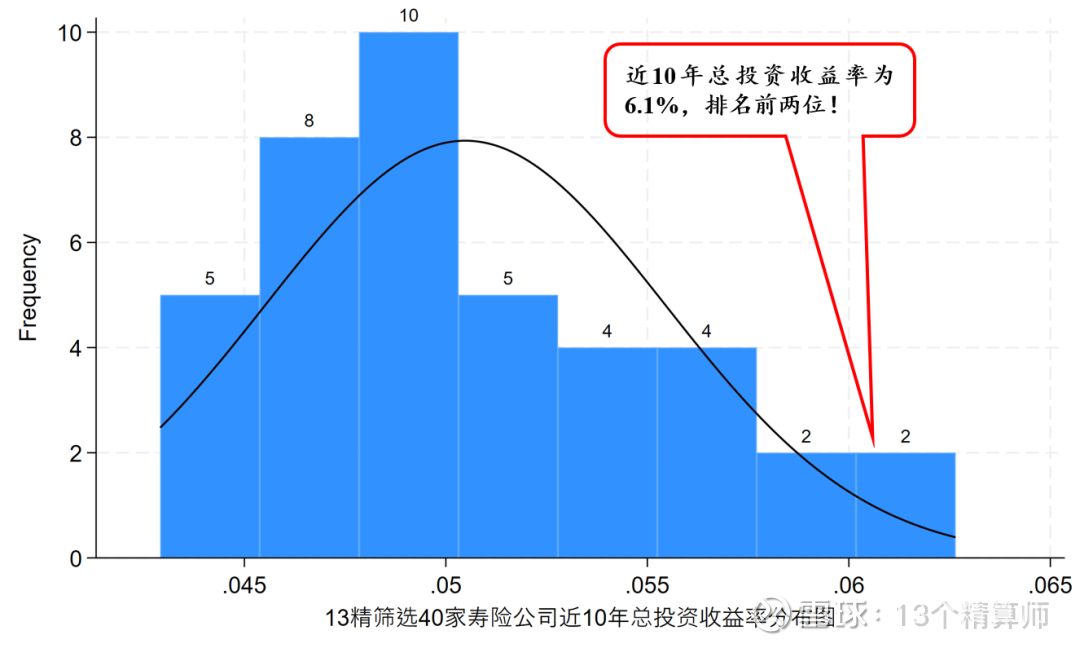

这一理念下,公司积累了扎实的经营成果:近10年平均总投资收益率达6.1%,平均红利实现率159.7%。

分红险业务更沉淀了充足的分红特别储备,为客户长期收益兑现筑牢基础。接下来,我们具体来看公司的分红实力指标:

(1)长期红利实现率

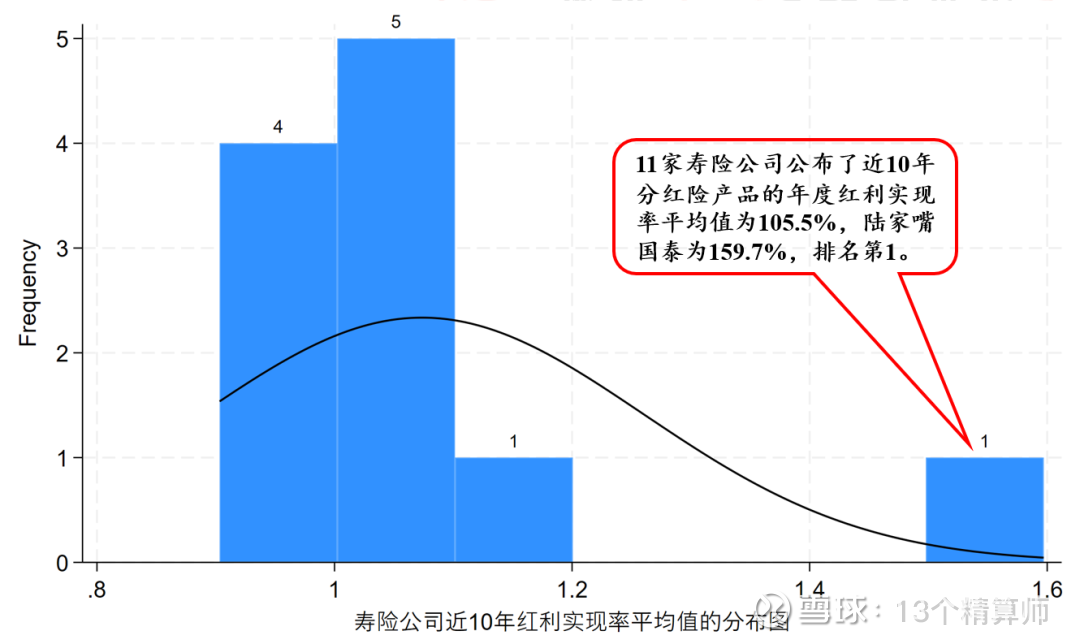

2024年该公司公布的56款分红险产品,红利实现率平均值为86.5%,高出行业平均近25个百分点!

近10年红利实现率平均值高达159.7%,高出同样公布10年以上红利实现率公司的平均值(共计11家)54个百分点!

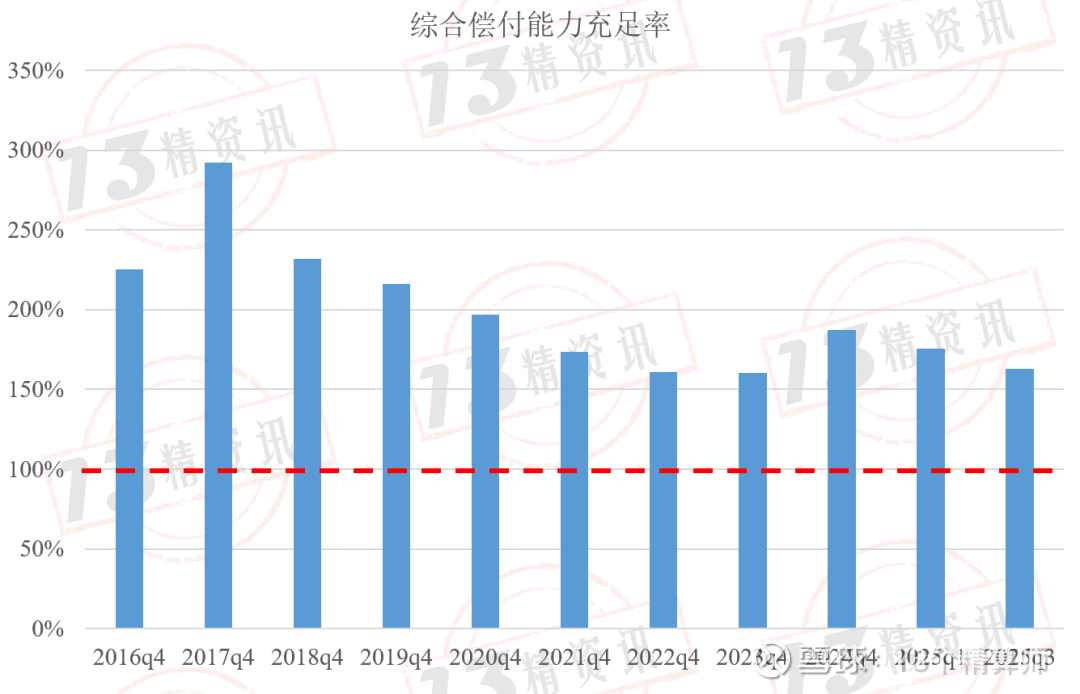

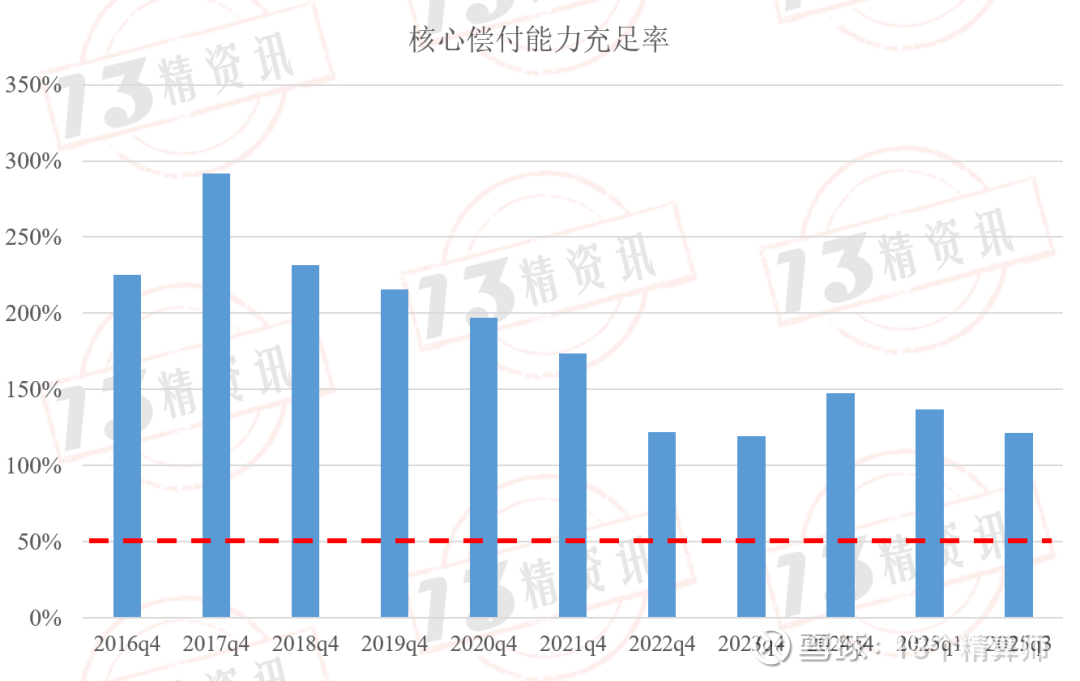

(2)公司偿付能力状况

2025年第3季度陆家嘴国泰的综合偿付能力充足率为162.6%,高于监管红线的100%。

核心偿付能力充足率为121.6%,高于监管红线的50%。

自2016年以来,风险综合评级已经累计24个季度获得A类及以上评级,2025年最新评级为AA类。

(3)长期投资能力

近10年陆家嘴国泰的总投资收益率平均值为6.1%,综合投资收益率平均值为7.0%。

(4)长期经营成果

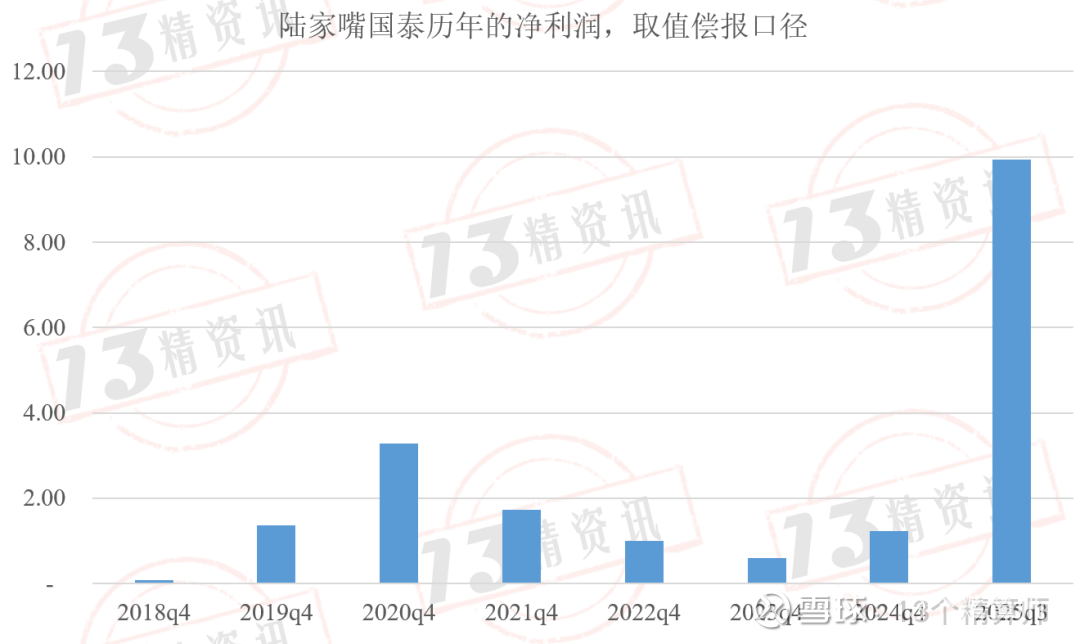

2025年第三季度陆家嘴国泰的ROE为34.9%。自2008年以来,持续实现盈利,始终坚持长期主义经营理念!

实际上,支撑这份稳健表现的是公司具有的三大核心投资优势:

其一,专业顶尖的投资团队。成员均为硕士及以上学历,持有 CFA、FRM、CPA 等高阶专业资格,核心人员平均从业年限超 15 年,覆盖保险、基金、券商等多领域,兼具深厚专业积淀与跨界实战经验。

其二,持续优化的风控体系。全流程投资风险管控框架并动态迭代,牢牢守住资金运用安全底线,至今未发生任何资金运用风险事件。

其三,长期稳健的投资风格。坚守长期投资、价值投资导向,充分发挥保险资金期限长、稳定性强的优势,在强化投研与合规风控能力的基础上,精准把握市场机遇,实现风险可控下的收益最大化。