贝壳找房简评:商业模式跟护城河都非常好,就是现在行业不行

“我在老巴那里学到的非常重要的一点就是先看商业模式,除非你喜欢这家公司的商业模式,不然就不再往下看了,这样能省很多时间。没把商业模式放在第一位那就基本上还不太懂生意,投资会蛮煎熬的。好的商业模式一般都有很强大的护城河,投资先看商业模式,理解企业怎么挣钱。”

在文章《如果西贝是上市公司,股价掉了30%,是黄金坑还是陷阱?》里聊过:餐饮业里面,也就一个海底捞因为强大的品牌领导力跟火锅品类标准化,能够做到 4%的租金率(一般餐饮企业超过 10%),但依然没有商业模式上的创新,差异化还是非常小,用户喜新厌旧,切换成本很多。更不要说西贝了。

对于商业模式没有创新的产品型公司,如果是处于行业成长期,比如新能源汽车,暴跌到 15 倍市盈率以下我会感兴趣,如果是海底捞、安踏、美的这种行业成熟期,又开店已经很多的企业,只有跌到 10 倍以下才会看两眼。

昨天找了一个在国内做战略咨询,做到年营收 2 亿的朋友聊华与华:华与华是国内咨询行业的第一,员工 200 人(都是比较贵的人,算 50 万/年/人),营收 3 亿,毛利预计 50%,净利 30%,满打满算下来就是 9000 万的净利润。

想说明什么呢?就是在中国赚 1 个亿的生意是不多的,你不要觉得你比别人聪明,中国这么穷的国家,这么多聪明的年轻人想着创业,改变命运,光宗耀祖,如果你没有商业模式的创新,把护城河做到铜墙铁壁,你一定是会被卷的很厉害,最终都赚不到多少钱。

贝壳、BOSS 直聘、富途也都是我很喜欢的平台型公司,之前聊过 BOSS 直聘:《BOSS直聘简评:护城河铁板一块,就是不够便宜》,这次聊聊贝壳:

先看一下贝壳的基本面:

1、 贝壳自 2020 年上市以来,市值一度突破 8000 亿港元(市盈率 113 倍),此后受行业下行等因素影响市值大幅缩水,现在剩下 1800 亿港元。在高点买贵货,即便你买的是腾讯、苹果(最高去到 400)、茅台,都是有可能亏钱的,只是好东西总会涨回去,坏东西就只能割肉认栽。

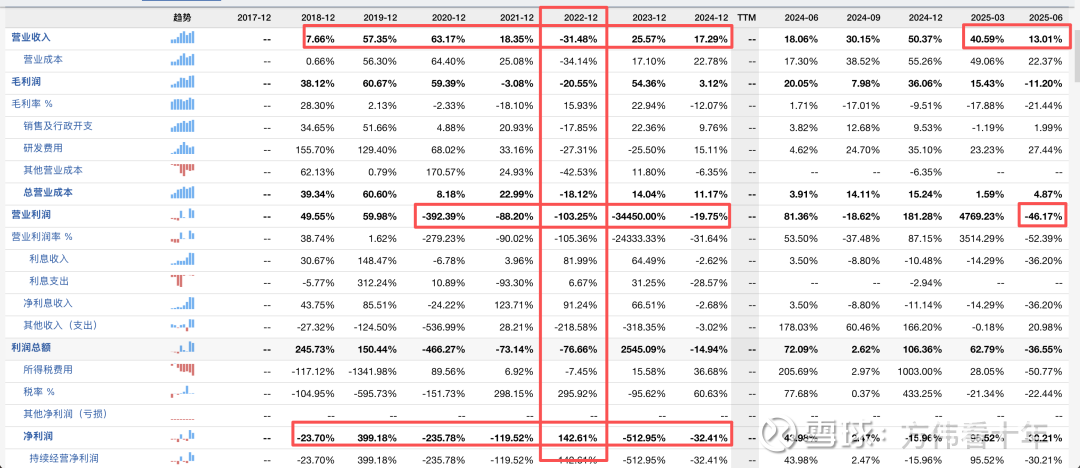

2、如下图:2021 年净利润下跌幅度为 119%,亏损 5.24 亿元。2022 年营收为 606.69 亿元,同比降低 24.87%,是自 2018 年财务数据对外公布以来首次营收下跌(22 年,疫情更加反复,看房买房更难),当年净利润亏损 13.86 亿元,下跌幅度为 164.45%。2023、2024 年开始回暖,23 年实现营收 777.77 亿元,同比增长 28.2%;实现净利润 58.83 亿元,同比增长 524.45%,是贝壳上市以来实现净利润为正的第二个报告期;24 年营收达到 935 亿元,同比增长 20.2%,总交易额增长 6.6% 达到 33494 亿元,但利润方面仍呈下滑趋势,净利润为 40.78 亿元,较 2023 年的 58.90 亿元下滑了 30.8%;经调整净利润 72.11 亿元,而 2023 年为 97.98 亿元,同比下降约 26.40%。

3、25 年上半年:延续了一定的增长态势,上半年总营收为 493.39 亿元,增长了 24.1%。但从季度数据看,第一季度归母净利润 8.56 亿元,净利润率 3.67%,第二季度净利润 13.07 亿元,净利润率约为 5.03%(13.07÷260×100%),第二季度利润规模和利润率均较第一季度有所提升,盈利能力逐步增强。

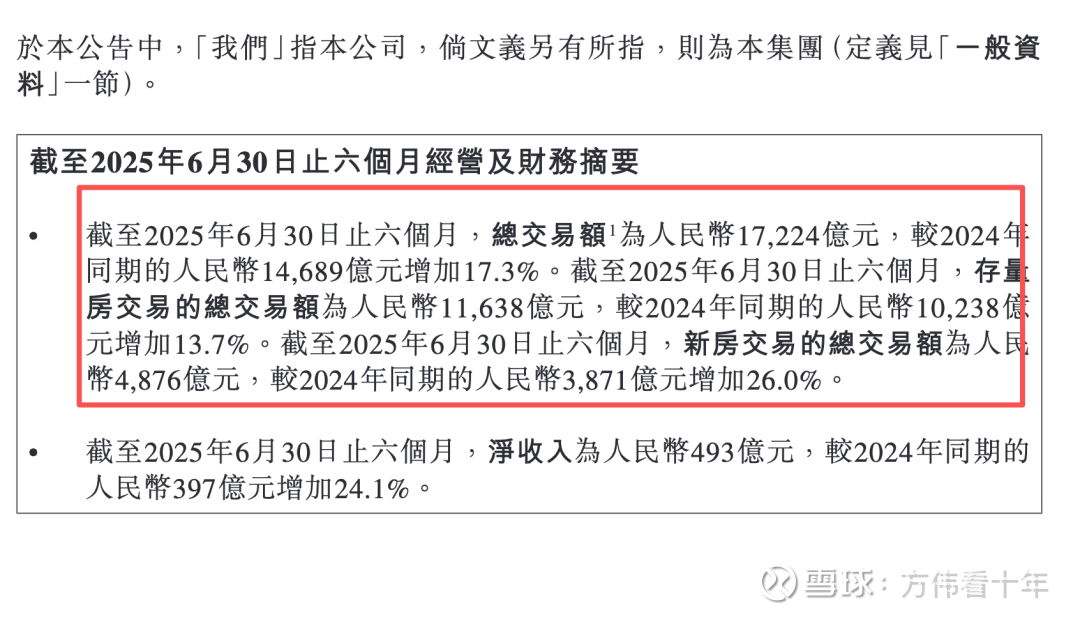

25 年上半年:贝壳总交易额为人民币 17,224 亿元,较 2024 年同期的人民币 14,689 亿元增加 17.3%。截至 2025 年 6 月 30 日止六个月,存量房交易的总交易额为人民币 11,638 亿元,较 2024 年同期的人民币 10,238 亿元增加 13.7%。截至 2025 年 6 月 30 日止六个月,新房交易的总交易额为人民币 4,876 亿元,较 2024 年同期的人民币 3,871 亿元增加 26.0%。

贝壳的交易额基本上就是在行业下滑的背景下,跑赢了大盘,逆势增长。

无聊的数据基本面罗列完,我说说我的看法:

在文章《投资化繁为简的方法是“抓住核心矛盾,屏蔽噪声干扰”》说过:决定一项资产长期价值创造与价值实现的最少关键驱动因子集合。

苹果最需要关注的是 iPhone 与 AppStore,腾讯是微信与游戏,美团是外卖与到店酒旅,茅台是 53°飞天茅台酒,拼多多是拼多多 App 与 Temu,阿里是淘宝与阿里云。

而贝壳最核心的业务就是二手房交易,这项业务对贝壳的价值,如同外卖对美团的重要性一样,如果二手房不行,那就没有后面的一手房、也没有后面的家装、租赁,一荣俱荣,一损俱损,这就是互联网商业模式的本质,羊毛出在猪身上,把入口级业务做成免费或者微利,牢牢黏住用户,然后从企业业务身上把钱赚回来。

如果小米的手机不好卖了,那占据小米 30、40%净利润的互联网服务业务也完蛋了,苹果也是一样的,手机不好卖,AppStore 的软件交易额也会下滑;如果微信的社交通信业务出现问题,那支付、搜一搜、视频号都会出问题,跟当前的 QQ 遇到的问题会一样,我聊腾讯一般不会聊 QQ,他跟微信的价值贡献可不是 1:2 的关系,而是 1:10 的关系;如果阿里的淘宝有问题,那支付宝、菜鸟、盒马、速卖通、闲鱼、高德都不用看了。

所以,贝壳这家公司的内在价值,首要看的就是二手房的护城河,二手房能够长期守住,然后再看灌进去的流量,通过家装或者房贷金融,能够变现出来多少,只要护城河不变,盈利就会具有长期可预测性。

贝壳二手房中介业务的护城河,首先就是“买家-中介-卖家”构建的三边平台效应:

量化来说:贝壳 App 月活跃用户数量平均为 4870 万名(买家),接近 5000 万月活用户的水平。这在用户体验上的差异性是什么?就是你作为卖家,有房要卖的话,你挂到贝壳,会比第二名以更快的速度卖出去。第 2 名的 58 安居客(没有线下门店,纯互联网导流模式)只有 2000 万月活,正儿八经对标贝壳、有线下门店的我爱我家,只有 380 万月活,足足差了 15 倍(会有城市密度的差异,这也是他还能在某些城市生存的原因,房产交易只有同城平台效应,没有全国或者全球平台效应)。

再看卖家端:截至2024年底,贝壳楼宇字典已收录全国2.7亿套房屋的真实数据,在楼盘字典基础上,贝壳开发 VR 看房 4.0、智能估价系统、交易风险预警等20余项核心应用,二手房交易周期缩短40%,虚假房源投诉率下降95%。

贝壳与美团这种三边平台会比 BOSS 直聘、滴滴这种双边平台有更强有更强的平台效应,贝壳生态还有一个角色:门店与中介。

截至 2025 年 6 月 30 日,平台活跃门店数达 58,664 家,较 2024 年同期的 44,423 家增长 32.1%。活跃经纪人数达 491,573 名,较 2024 年同期的 411,478 名增长 19.5%。

这是什么概念呢?第二名的我爱我家国内运营门店总量为 2626 家,是贝壳的 1/22,我爱我家 2025 年上半年经纪人总数约为 3.1 万名,是贝壳的 1/15。

我们以前做交易平台的时候,会关注核心的交易数据,如果我能够比第二名多 3 倍,基本上对方就很难追,战争基本结束,基本结束的意思是你别碰到阿里这种一年赚 1500 亿,能接受一个月亏 100 亿的土豪(2024 年底,美团:饿了么=7.5:2.5)。

贝壳的平台效应护城河不仅在买家端、卖家端、中介与门店的绝对数量 10 倍领先,还在于他们“发明"了一套很牛逼的东西——ACN 网络(Agent Cooperation Network,中介合作网络,借鉴自美国),将房地产交易拆分为房源录入、房源维护、客源推荐等10个细分操作环节,,并根据数据制定考核指标。交易若能完成,参与环节的经纪人可以分得一定比例佣金。参与环节越多,则收益越多,这有助于减少经纪人间的无序竞争,为用户提供标准化服务。

用贝壳创始人左晖总的话来说,就是:化单次博弈为多次博弈,化零和博弈为正和博弈,真正让中介合作起来,而不是互相伤害,少一些“三年不开张,开张吃三年”的情况,多一些“细水长流”,让中介成为一个长期的职业。

让二手房交易标准化,这就是贝壳花了 24 年给行业做的最大贡献,也让他成为了行业的唯一垄断者。

房产交易作为一个超低频生意(低频生意,你有流量,或者你砸钱,意义都是不大的,消费者只有需要的时候才会关心),普通人一辈子也就交易一次,需要极高的信任成本,而贝壳做了 24 年,5.8 万家门店开在小区楼下这么多年,已经积累了远超一般公司的信任感,这种信任感非常值钱,这让贝壳成为了一个有口皆碑的品牌,拥有品牌护城河,这也是他能够收费最高的原因。

所以,我始终都说,牛逼的公司,是定价高,但用户还是选择他,不卷性价比,茅台、iPhone、爱马仕、泡泡玛特、老铺黄金都如此。

我们基本可以看见,即便是十年后,贝壳的护城河会依然强大。

在确保护城河的情况下,我们再去看增长性,研究增长性,其实就是研究这家公司的战略,以及匹配战略落地的业务,到底能在哪些方面做出多少利润。

根据贝壳 CEO 彭永东的说法:贝壳的战略是“一体三翼”,在坚持房产交易主业的基础上(包括一手与二手房,一手房 25%,二手房 75%),积极拓展家装家居、房屋租赁、新房定制等多元业务。

25 年 Q2:贝壳总交易额GTV 8787亿元,同比增长4.7%。其中二手房GTV增长2.2%,一手房GTV增长8.5%。全国房地产大盘交易额-9.1%。

贝壳二手房业务贡献利润率稳定在 40% 左右(25 年 Q2 在 39.9%),一手房业务(帮房地产公司卖房)贡献利润率持续走高,2024 年第三季度为 24.7%(25 年 Q2 在 24.4%)。2024 年传统房产交易服务(存量房 + 新房)全年收入占比为 66.2%,随着 “三翼” 业务发展,其占比呈下降趋势,但仍为主导业务。

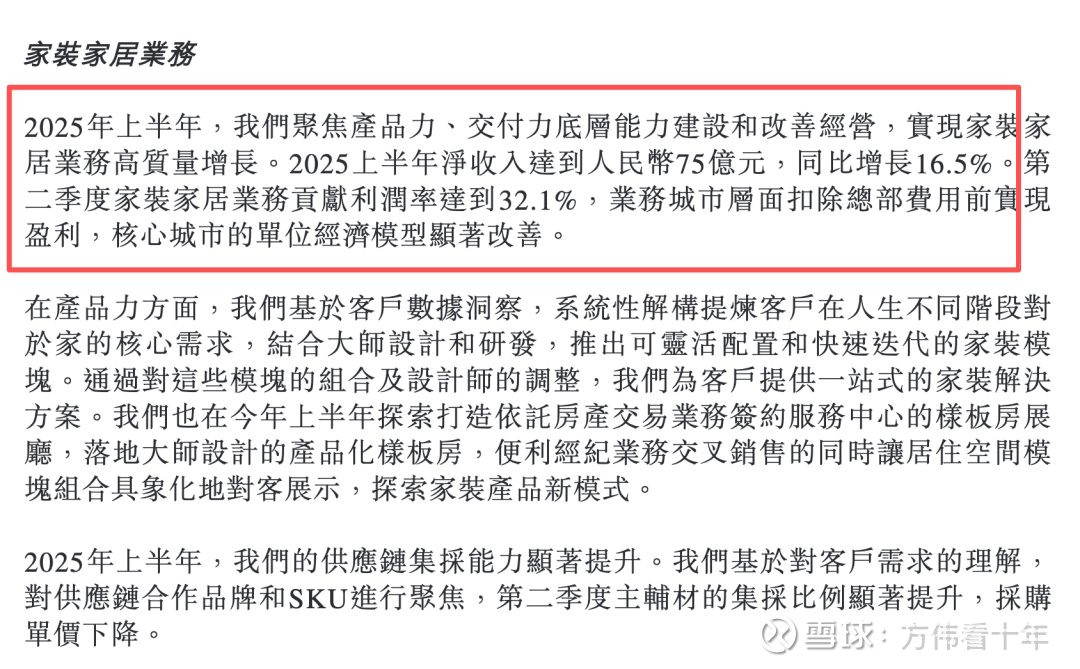

25 年 Q2 家装家居业务贡献利润率为32.1%,同比提升0.8%,原因是集采比例提升(比例提升至 60% 以上),采购成本的下降。Q2 家装家居业务净收入为 46 亿元,同比增长 13%,2025 年上半年实现净收入 75 亿元,同比增长 16.5%。

租赁业务利润率太低,忽略不看(利润贡献率 8%左右),新房定制业务太小,忽略不看。

我们化繁为简一下,投不投贝壳,其实就看二手房/一手房交易能不能稳住,然后通过交易一手房/二手房得到的 0 获客成本的客户转过去卖家装服务能增长多少利润(目前这部分的比例是 40%)

有一些投资朋友说:贝壳的家装业务发展很快,二手房交易下行也没问题。这种想法一定是错的,如果贝壳的家装跟其他家装公司一样,跑去抖音腾讯百度投广告获客,那么高昂的获客成本会导致这项业务的利润非常低,会变得索然无味,你查看一下普通家装公司的财报就知道了。

现在就很清晰了,也就是说,贝壳的业绩拐点只能取决于房产交易的回暖,亦或是是股价继续下跌,出现了一个超跌的情况。房产中介 2000 年前就已经存在,20 年后,也一样会有房产中介,老百姓还是需要买卖房子,只是交易量不会是过去的 20 万亿,可能是 10 万亿,也可能是 6 万亿。如果贝壳跌到 1000 亿,那就是显而易见的超跌低估。

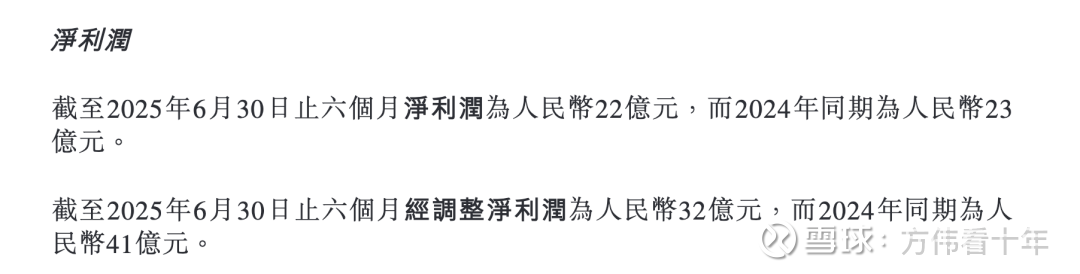

按照 25 年上半年 32 亿的净利润算(如下图),1800 亿市值,市盈率还是 28 倍。其实拿这个净利润去算市盈率没有意义,因为房地产行业依然在下滑,贝壳需要分更多的钱给门店跟中介,先让他们活下去,目前的净利率是扭曲的,我们应该去看交易额,正如我们都知道美团外卖的净利率是交易额的 3%,即时零售是交易额的 2%(长期目标),当下的贝壳,其净利率是一个非正常值,当房地产稳住的时候,他大概率会突然释放利润。

你问我投不投,还是《价值投资者不解难题、不赌胜负、不预测市场》说的:我不懂房地产什么时候稳住,我也不是房地产专家,两年前就有专家说,明年房地产就稳了,实际上也没见他稳,这就是不可预测的变量了,还有的跑去对比美国日本的房地产市场,这也是一种历史归纳法,我也不认可,价值投资者还是需要对自己非常诚实。

— 扫码下方微信加入微信会员群 —

微信会员群适合认可巴菲特、段永平价值投资理念的朋友加入,针对一些更深度的投资问题或者具体公司进行讨论,也可以直接私信我问题,888 元/年(已有750+人加入,3人因讨论投机被清退),送365/年星球会员(在下方,也可以先加星球确认内容对你有价值,再补差价加群)。扫码备注:群会员

【我的持仓】

1)阿里巴巴:69 买入,104已卖出,我不愿意为阿里的AI大饼买单。(阿里财报简评:100块的阿里是真价值,150块是为阿里云梦想买单)

2)腾讯:360 买入,内在价值预估在 700,仓位50%。

3)美团:150 买入,128块加部分仓,继续跌,后面继续加,内在价值预估在 250,仓位20%。(2025年7月23日,美团136,随着阿里的All in,带来了新变量,停止该策略买入,保留个位数仓位,我预计今年战争都不会停止)4)拼多多:115 买入,95 加仓,内在价值上限足够高,仓位30%。

*仅供参考,不构成任何投资建议

【为什么值得加入】

1)25年1月份我们判断:1月份的腾讯都没买的话,这么多年的互联网白干了

2)24年12月微信上线送礼物,我们看空微盟有赞:中国的股市真的魔幻,微信一个送礼物的功能,微盟一度涨了50%

3)此外,我长期看好拼多多,静待花开:即便无人看好,依然加仓拼多多;

4)还有,我长期看空京东、快手、蔚来、唯品会、有赞微盟、东方甄选等:京东外卖别说突破100万单,突破500万单也没用;快手电商已死,只是余温尚存

— 扫码下面二维码加入知识星球会员 —

有问题咨询可以在星球里发帖提问,只回答付费会员的问题,新人立减66元。星球更新频次5-10条/天,已更新4500条帖子,100+精华帖,退款率不到1%(承诺3天无理由退款),已超1300+人加入。也可加我微信woshirey23咨询(备注:社群会员)

— 扫码下方微信加入线下交流群 —

我不是一个善于拒绝的人,但个人时间有限,因线下沟通的“生意模式”没有复制性,我的时间也没法“0 成本扩张”,因此在888/年的群之外增设8880/年的深度交流群:(备注:线下交流群)

【权益】

1)线下1 对 1交流或城市聚会:以北上广深杭、重庆成都为主,广州可以常约;

2)有问必回:群里的问题,除非不懂,要不然都会回;

3)8880/年的金额就是最好的门槛,愿意为价值付费的人,认知都不差;

4)限100人加入(目前30人报名),我尽可能做到让群友都互相认识,线下多聚,跨行业可以深度交流。

【门槛】

1、资产 500 万以上,可投资金数百万以上(持股截图审核通过);

2、5 年以上实盘投资经历,给我简单讲讲近 5 年复合回报率或高或低的原因,我试情况通过;

3、认知在线,理性客观,数据说话,不闲聊,只聊价值投资与潜在机会。