古茗被低估,霸王茶姬被高估

“宝洁的生意非常好,它拥有强大的分销渠道和大量知名品牌。要是你问我,我要是把我的所有资金都投入到一家公司,二十年不动,我会选宝洁还是可口可乐,其实宝洁的产品线更多元化,但是比较起来,我认为可口可乐的确定性比宝洁的确定性高。”

——巴菲特(备注;从老巴说这句话的 1988 年到 2018 年,可乐股价表现更优,但看股价是不本质的,所谓的 20 年指的是看长远,20 年以后还有 20 年)

昨天文章《投资的耐心来自于对常识的坚信》留了一个问题:

“蜜雪、古茗、茶姬、喜茶、奈雪、茶颜悦色、茶百道、沪上阿姨、爷爷不泡茶、一点点、书亦烧仙草这批奶茶公司,哪些商业模式是终局看会趋于稳态的,哪些是昙花一现的阶段性产物?你个人认为哪一家奶茶更好喝,为什么?”

我引用一句芒格评价 Costco 的话:“若我教书,会让学生先研究 Costco,它定义了零售业的终极形态。”

这也是我的观点,西式快餐的稳态商业模式是麦当劳,而零售模式是 Costco,永辉物美他们去攻击山姆/Costco 的“会员费+大包装”,你觉得他们不知道这个模式存在这 2 个问题吗? 这么明显是谁都会知道的问题,那他们为什么不去解决呢?

这就是线下零售跟互联网行业的区别,互联网本质上搬运的是信息,是比特,是零成本的,小米总结的互联网七字决就是“专注、极致、口碑、快”,我们干互联网的,必然是极端在意前端用户体验的,用户体验好的产品总能赢得用户,最后垄断市场,我们不会在乎后端的成本,因为我们相信,最后存储、带宽、CDN 加速、安全审核,以及程序员、产品经理、设计师、运营的成本都会收敛到 0。

但线下不是这样的,线下搬运的是实物,是原子,是有成本的,你是需要综合考虑前端+后端的完整用户体验的,山姆/Costco 的大包装是为了卖的快,周转快,供应商赚的是整年回报率,周转快摊分到单件商品上就会更便宜。

记得京东 3、4 月份发动“闪购大战”的时候,就有媒体说拼多多在招募外卖产品经理,要做闪购,5 月阿里参战的时候,继续有人说拼多多也要干,7 月、8 月、9 月,到现在 10 月了,拼多多依然没有动静。

放心吧,他不会做的,即时零售永远都是一种补充性的消费场景,只会占到大盘的 10%,属于“多花钱买时间”。

闪购一定是比快递贵的,次日达的京东也是比拼多多的“3 天到”更贵的,闪购的流通链路长,库存周转慢,单次进货量少,配送履约成本高,售后成本高,可选品类少,用互联网“用户体验更好的获胜”那一套理论是行不通的,低价就是对 90% 的人来说,最好的用户体验。

说回奶茶连锁,如文章《我不投影石不是因为他老板撒钱浮躁,而是因为不符合我的两条投资原则》所说:

我只有 2 条投资原则:

1、超高的护城河,由于公司好到显而易见,往往只能保持 15% 甚至更低的年化收益,适合重仓放大钱,比如苹果、腾讯。

2、生意模式本身的护城河不够高,但超级创始人依然在一线,这种公司要进入一个市场规模更大的新领域,有一半的成功概率,那我愿意投资这种机会。比如去年 3000 多亿左右的小米要造车、100 块的拼多多要做 Temu。

在投资的范围上,我偏好能够做全球化的中国公司,要么能在国内有提价权,比如腾讯、茅台,要么就把极致成本效率的模式在全球化扩张,比如拼多多、 SHEIN、 小米、蜜雪、瑞幸、安克。

泡泡玛特是一个特例,很少有中国公司能够以正儿八经的高溢价品牌的身份完成全球化的,IP 平台确实是一个很好的生意。抖音/TikTok 也是一个特例,国内外通杀,84 年出生的张一鸣是技术背景,有钱、有数据、有应用场景、有技术积累、有跟七姐妹一样全球化的赚钱能力,在 AI 这件事上,最有可能跑到中国第一。

但如果我们只是马后炮,别人都已经跑出来了,你再去总结,这往往不会有什么好的回报,如何在保持高胜率的基础上有好的回报呢?

我的答案还是如文章《投资的耐心来自于对常识的坚信》说的:你需要积累很多行业的常识,商业总是有规律的。

在这批奶茶连锁品牌里,我只看好蜜雪与古茗,他们是唯二的稳态商业模式,古茗能够做到比蜜雪显而易见的好喝,他们会覆盖不同的人群,前者 6 块左右,后者 13 块左右(古茗 CEO 王云安:一代人决定了一个流行品。我自己总结,85后的白月光是COCO(台式奶茶);90后的白月光是一点点(四季奶青);95年后的白月光是喜茶(水果茶),00后是霸王(轻乳茶),每五年一个变化,品类兴衰背后是代际规律。)

古茗显而易见比蜜雪好喝,这一点非常重要,如果做不到显而易见地好喝,那就会被蜜雪卷死,而事实上,古茗确实显而易见比蜜雪好喝,原材料与做法就不一样,服务的人群也不一样。(王云安:我记得2017年喜茶第一款芝士水果茶上市,新鲜的草莓,加上茶底、奶盖,在一线城市爆火。我们那时候已经创业7年,我就跟团队说,能不能在三四线做一款跟喜茶一模一样的水果茶?因为我知道三四线的人想要什么,那时候喜茶 30,我们 18)

蜜雪已经在国内开了 4.8 万家门店,覆盖 31 个省份、自治区及直辖市,超过 300 个地级市;在海外开了 4800 家,覆盖 12 个海外国家。

古茗门店总数是 11179 家,这些门店均位于中国内地,覆盖超过 200 个城市,二线及以下城市门店占比达 81%,乡镇门店占比为 43%。古茗门店只覆盖了 17 个省份(浙闽赣三省,省会外的所有地级市,古茗都是第一),还没有进入上海跟北京这两个最大的城市,广州与深圳的密度也很低,浙江省是古茗的大本营,门店数量超过 2000 家,福建、江西、广东、湖北等省份门店数也均突破 500 家,达到古茗 “关键规模”。

简而言之,我看好古茗的 3 个增长点:

其一,进入更多省份,进入更多城市,包括北上广深。(按照王云安的测算,在中国能开3-4万家)

其二,从奶茶扩品类到生意模式更好的咖啡,抢夺瑞幸的市场。(王云安:现在古茗的咖啡豆用60块/公斤的豆子,接近Manner的品质。我把精力都放在鲜奶的成本优化上,通过提升物流效率来降低成本,这样每杯奶的成本能便宜7毛,同时我还保证了品质)

其三,跟蜜雪一样,完成全球化。

我们投资,首要看的生意模式的护城河、护城河还是护城河。

你一定要相信,连智能电动车都很难做出产品差异化,更不要说奶茶、咖啡、零食、服饰、餐饮,如果你做的是时尚生意、潮流生意、款式生意、创意生意,除非你能做到爱马仕、迪奥、香奈儿,做成一个奢侈品的社交符号标签,要不然都不是稳定的状态。

我引用古茗创始人王云安的一句话:我在产品上不追求引领时尚,别人做什么,我要比他做得更好——我只干这件事情,然后我得把我的品牌打造成渠道,你看古茗的最大单品只占总销售额的11%。举个例子,你做杨枝甘露,差异化进场,我让你变成大众化,一万家店卖品质一样的东西,还比你便宜。这东西瞬间变大的话,一年时间就会变成你种的树,我结的果。

其实古茗模式就是小米模式,小米模式就是 Costco 模式,也是拼多多模式,大家都在向被验证过的稳态模式取经,区别在于小米所在的手机、汽车还是一个无限迭代的市场,还没有进入到性能过剩,小米的挑战不小,但奶茶行业是性能过剩的。

你打开古茗的菜单会发现(如下图):每一个类目背后都是对标一家潮流的奶茶品牌,比如原叶茶的霸王茶姬、鲜果茶的喜茶、咖啡的瑞幸...然后后端把供应链做到极致,前端把加盟商管理做到极致,等待喜茶、茶姬的战略犯错以及热度退潮,然后规模收割你的门店与加盟商。

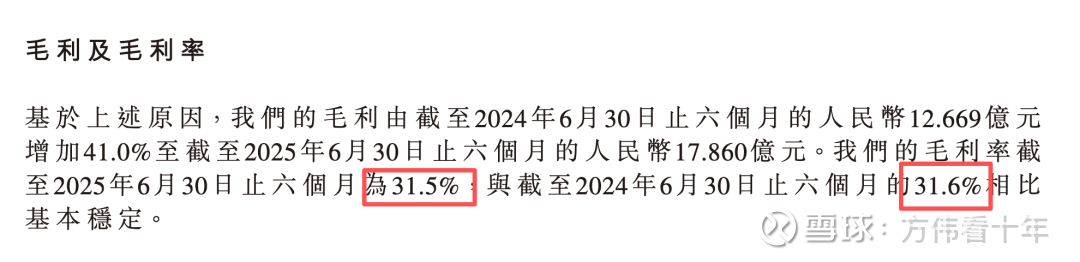

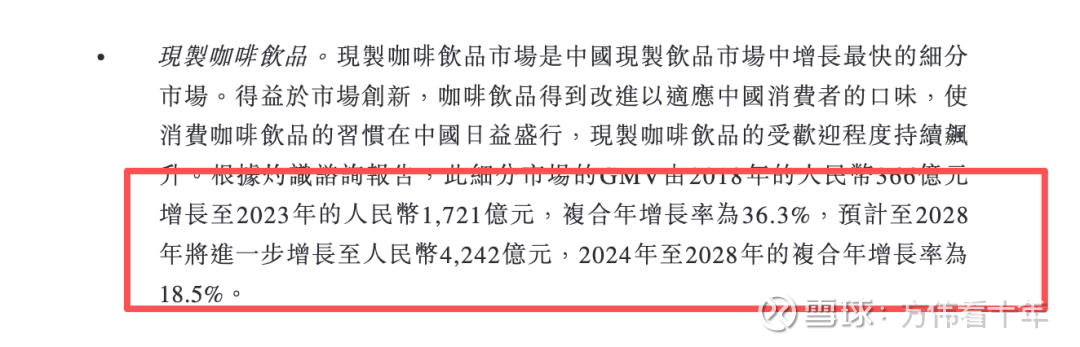

要知道,古茗的毛利空间只有 31%,是一个本本分分的加盟连锁公司,对比一下你就知道了,奈雪、霸王茶姬都在 50% 以上,喜茶 40%(直营为主),蜜雪与茶百道都是 32%(茶百道那原料,跟蜜雪可没法比,这家公司的下坡路会很快),瑞幸是 50%以上(直营比例 65%),这也是我看好古茗做咖啡卷瑞幸的原因,咖啡可是一个年复合增长 18% 的市场。(如下图)

古茗也是一家产品好,但是营销差的公司(古茗的粉丝都在教官方怎么拍广告),补产品是很难的,补营销是很简单的,你打开小红书看古茗的账号,你会发现他们清一色都只在发产品(如下图),他不跟你讲什么中国文化源远流长,我就是产品好,你喝一口就知道。

古茗的口味如何,下面这个帖子更有说服力(如下图):2000 个答案中,最难喝的集中在沪上阿姨、茶百道、益禾堂,这种公司都是一阵风,说蜜雪不好喝也是合理的,因为他只要 6 块钱,而霸王茶姬、喜茶好喝是应该的,因为他们贵。你会发现,几乎没有说古茗不好喝的,要知道古茗是 13 块的。

好喝=原材料+口味做法,原材料不好,你就不可能好喝,比如茶百道的奶粉,古茗的护城河构建在一个字上,就是“鲜”(门店越密集,鲜果的仓储和配送成本就越低,就越有价格优势。现在产自云南的杨梅,果农采摘后72小时内就可以抵达古茗浙江门店,密集区域可以做到一天一配送;王云安:18块的饮料,最早成本9块,我几乎一毛不赚,利润给加盟商。我想的是,给我两年,最终控到6块,那就是我该赚钱的时候),新鲜蔬果、鲜牛奶、HPP果汁,搭建了次日配送的物流体系(截至 2025 年 6月,古茗共有22个仓库,约75%的门店在距离仓库150公里范围内,可向约98%的门店,提供两日一配的冷链配送;截至2025年6月30日止六个月,我们仓到店的配送成本少於GMV总额的1%)

古茗为什么不乱开店呢?是因为他严格遵守“区域加密”的扩张原则,有密度才会有规模化的物流配送降本,水果才会新鲜、牛奶才会新鲜,才能在最低的成本,在不牺牲品质的情况下卷喜茶、茶姬、瑞幸。

其实乱选址、乱开店是很愚蠢的,你有可能会承担高铺租,聪明的线下人会选择好的时机(如下图负面案例),比如海底捞在 2020 年的扩张策略就非常成功,捕捉到了疫情后商业地产商急需人流,愿意低租金招商,海底捞一把签约十年八年,你以后就很难在成本效率上跟他竞争。

霸王就是乱开店的典型,在品牌势能往下走的时候,他的大店模式就会陷入负循环,奈雪也在走这个负循环,商业地产商会用尽各种手段把你轰出去。

也就是说,开店开的快并不是护城河,把供应链做扎实才是。

还有,古茗的加盟商管理是非常严格的,加盟商通过率只有 1%,你在古茗官方账号的下面,往往都是求怎么通过加盟的,这说明加盟商能够赚钱。(如下图)

古茗的同店销售额依然在增长(如下图),从 24 年上半年的单店日均 6200 提升到 7600 元(有外卖大战的影响):一般而言,一家连锁加盟模式的公司,同店销售在增长,意味着开店还没到极限。

再聊聊企业文化,古茗的王云安可能说奶茶这批创始人里学历相对更高的,至少是浙江理工大学,我并不是说学历这事重要,在奶茶这个行业里,学历应该是最不重要的,我是看王云安的各种资料中,看得出这是个践行“长期主义”的创始人,对麦当劳这种企业的研究也很深刻。这种 85 后的年轻创始人,国际化的视野是不会差的,他早晚会出海,只是他觉得还不到时机。

而且,王云安还是一个非常优秀的产品经理,我摘录一段他的回忆:

“2017年喜茶芝芝莓莓刚出来,我在喜茶店里坐了一下午,发现多数人是一根吸管捅到底开始喝,而不是像喜茶的logo小人一样仰头喝。观察了三个多小时,我发现95%的人喝完奶盖都还剩几十毫升。所以奶盖不该那么多。当年一杯喜茶120毫升奶盖,很多浪费了。后来我们测试用70毫升刚好,消费者一根吸管插到底,饮料喝完,奶盖喝完。奶盖100毫升3块成本,我这不就省了一块五?”

王云安的战略能力也很强:

比如,为什么选择三四线,甚至是三四线城市的非主城区,他的回答是:奶茶是一个日常消费品,它应该无处不在。如果有奶茶店,一个年轻人大概率会选择奶茶而不是瓶装水。假设你是这样一个物种存在。2200家店,你是抢这150家的第一名(主城区),还是抢剩下2050家的第一名?(非主城区)。

再比如选择加盟商的逻辑:我们的目的不是钱,也不是选址,而是要找吃苦耐劳的人。如果加盟商进来后发现不合适,店里一团糟,那就得让他走。大加盟商很难在店,我们几乎不用资源型加盟商来市场扩张。

CEO 人品也是正直的:“英雄在我眼里代表着忠义、讲信用,虽然枭雄可能更牛,但英雄才是我想要的”;“我不希望在公司被区别对待,不希望有人拍我马屁,希望大家用真实的态度对待我。”

聪明的战略家取巧走捷径,智慧的战略家想长远走“慢”路,这也是阿段说的“慢就是快”,欲速则不达,一个市场如果不是赢家通吃的话,把该做的事情做对,做扎实,不犯错的玩家往往能够后发先至。

连锁奶茶店是中国的可口可乐,他们会成为中国全球化的符号,反而农夫山泉、东鹏特饮很难出海,因为可口可乐已经把很多品类的机会绑死了,也把便利店、超市的渠道利益相关方给捆绑了,你不在新品类、新渠道里,是很难出来的。

连锁奶茶店有没有护城河呢?

我引用王云安的话:这个行业补存在一招制胜的大杀器,只有勤勤恳恳。买物流车、自建冷链,是不可逾越的壁垒吗?不是;产品好,搞科研,是不可逾越的壁垒吗?也不是。但几个要素组合在一起,可能就成了壁垒。

我跟线下的人聊,聊到互联网巨头擅长做什么生意,不擅长做什么生意,为什么世界范围内的互联网巨头,无论是亚马逊还是阿里,做线下零售,就没有一家成功的?

其实每个人、每个组织的能力圈都是很小的,亚马逊更像是科技公司,而不是零售公司,他收购全食超市也是运营的一团糟,阿里收购大润发、银泰,做盒马,也是一团糟。

互联网公司擅长做单维度,能够根据数据快速迭代的事情,但是不擅长做多维度,需要感性判断的事情。

我问线下的人:为什么盒马的牙线选择做自营品,定价 6.9 是错的,而另一家公司做 2 个品,一个是品质线的小鹿妈妈,10 块,另一个是自营品的低价线,是 4.9,这 6.9 跟 4.9 有很大差距吗?

差距很大。零售就是在几千个品、几千个感性判断中排列组合出来的一盘货,需要这个公司在这个行业泡很多年,互联网公司负责线下业务的都是职业经理人,比如盒马的 CEO 百合以前是干财务的,她不可能有这种行业理解能力,只能说一些正确的漂亮话。

何小鹏以前是干 UC 的,是互联网行业,他做汽车以后的反思是:“互联网这个行业的人转行做硬件,特别是硬件制造领域,最大的问题是把快速迭代这个思维带入这个领域,这是灾难的开始。”

做线下的零售或者实体生意,你选址选错了(商超还是街铺、一线还是二线),店型选错了(大店还是小店),模式选错了(直营还是加盟),要调改的代价是非常大的,你是 10% 的租金拿下的地,人家是 5%,你长期就难以调过来。

古茗王云安说的壁垒就在于此,古茗这家公司对奶茶、对咖啡的口味是懂的,他懂得怎么在一定成本、一定价格上做到什么品质,是一个大众喜爱的选择。更重要的是,王云安作为创始人,他对业务一线非常懂,对新品开发非常懂,这在这个行业非常重要,如果 CEO 对哪种口味好喝没有非常敏锐的感觉,老是拿新品去门店测试,代价是很大的。我摘录一段王云安的话:“我靠着自己的味觉开发新品,一次尝100毫升,一天重复几十次。”

最后说说价格,古茗不到 20 倍市盈率,比今年 2 月份上市时已经涨了近一倍,今年上半年的利润虽然叠加了外卖大战的影响,但考虑到“进一线、扩咖啡、全球化”三个大增长点,从 3 年后去看,值得好好观察,等待机会。

一般情况下,我都会在别人不看好一家公司的时候出手,往往是业绩不如预期的时候(古茗 24 年的各项经营数据就不如 23 年,同店 GMV 下降 0.7%),而不会在炙手可热的时候凑热闹,在一家公司看上去不好的时候还敢出手才能证明你是真的看得懂生意与团队,在股价蹭蹭往上涨的时候加仓往往也是情绪在起作用。

最近这周喝了十多杯古茗,真的是越喝越上头...

— 扫码下方微信加入微信会员群 —

微信会员群适合认可巴菲特、段永平价值投资理念的朋友加入,针对一些更深度的投资问题或者具体公司进行讨论,也可以直接私信我问题,888 元/年(已有800+人加入,3人因讨论投机被清退),送365/年星球会员(在下方,也可以先加星球确认内容对你有价值,再补差价加群)。扫码备注:群会员

【我的持仓】

1)阿里巴巴:69 买入,104已卖出,我不愿意为阿里的AI大饼买单。(阿里财报简评:100块的阿里是真价值,150块是为阿里云梦想买单)

2)腾讯:360 买入,内在价值预估在 700,仓位50%。

3)美团:150 买入,128块加部分仓,继续跌,后面继续加,内在价值预估在 250,仓位20%。(2025年7月23日,美团136,随着阿里的All in,带来了新变量,停止该策略买入,保留个位数仓位,我预计今年战争都不会停止)4)拼多多:115 买入,95 加仓,内在价值上限足够高,仓位30%。

*仅供参考,不构成任何投资建议

【为什么值得加入】

1)25年1月份我们判断:1月份的腾讯都没买的话,这么多年的互联网白干了

2)24年12月微信上线送礼物,我们看空微盟有赞:中国的股市真的魔幻,微信一个送礼物的功能,微盟一度涨了50%

3)此外,我长期看好拼多多,静待花开:即便无人看好,依然加仓拼多多;

4)还有,我长期看空京东、快手、蔚来、唯品会、有赞微盟、东方甄选等:京东外卖别说突破100万单,突破500万单也没用;快手电商已死,只是余温尚存

— 扫码下面二维码加入知识星球会员 —

有问题咨询可以在星球里发帖提问,只回答付费会员的问题,新人立减66元。星球更新频次5-10条/天,已更新4500条帖子,100+精华帖,退款率不到1%(承诺3天无理由退款),已超1350+人加入。也可加我微信woshirey23咨询(备注:社群会员)

— 扫码下方微信加入线下交流群 —

我不是一个善于拒绝的人,但个人时间有限,因线下沟通的“生意模式”没有复制性,我的时间也没法“0 成本扩张”,因此在:(备注:线下交流群)

【权益】

1) ,广州可以常约;

2)有问必回:群里的问题,除非不懂,要不然都会回;

3)8880/年的金额就是最好的门槛,愿意为价值付费的人,认知都不差;

4),我尽可能做到让群友都互相认识,线下多聚,跨行业可以深度交流。

【门槛】

1、资产 500 万以上,可投资金数百万以上(持股截图审核通过);

2、5 年以上实盘投资经历,给我简单讲讲近 5 年复合回报率或高或低的原因,我试情况通过;

3、认知在线,理性客观,数据说话,不闲聊,只聊价值投资与潜在机会。