顺丰:降价的故事总是不够好听

$顺丰控股(SZ002352)$ $圆通速递(SH600233)$ $申通快递(SZ002468)$

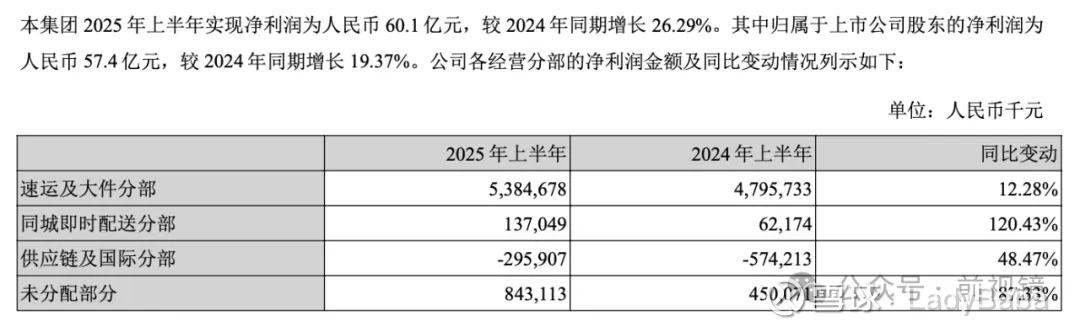

8月29日,顺丰公布半年报与“共同成长”持股计划,半年报披露的财务关键数据为营收同比增长10%,归母净利润增长19.37%,扣非归母净利润增长9.72%。公布当日股价下跌8%,之后股价持续小幅走低。与之相对的是在低价快递反内卷潮流下,申通和圆通持续上涨,股价几乎翻倍。

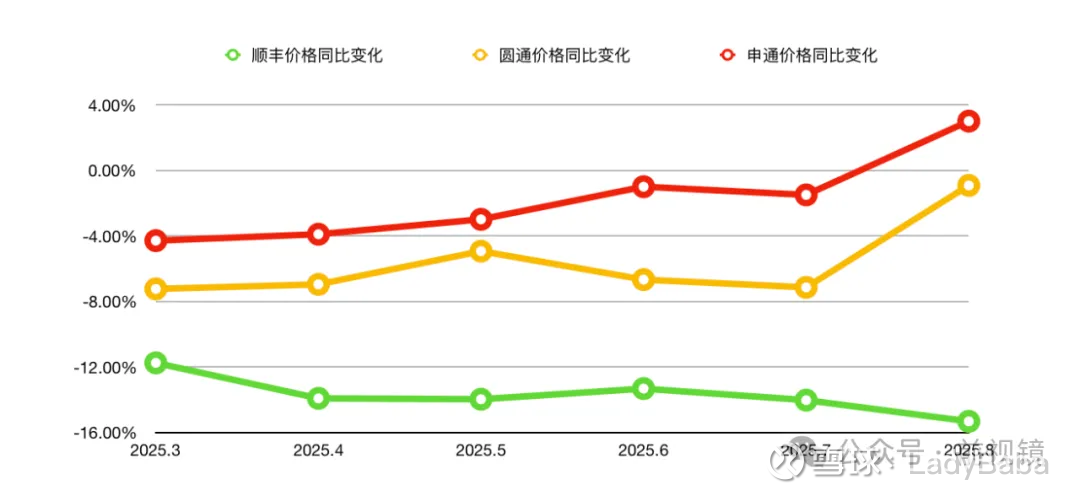

顺丰的股价走势与三通一达不是一个逻辑,这个已经不需要再讨论了,三通一达受益于低价快递反内卷,在市占率和成本基本稳定的前提下,利润的上涨按计算器就能按出来,确定性很高。而根据快递公司每月披露的经营简报,顺丰的单票收入同比在持续走低。

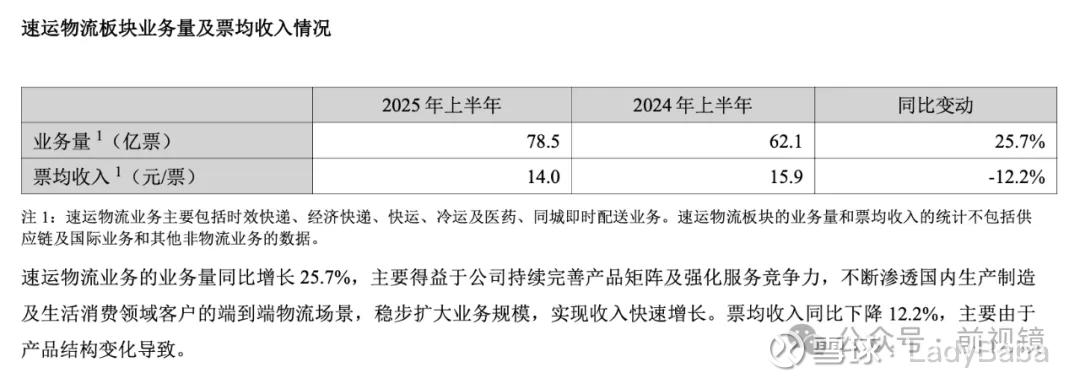

顺丰半年报里也提及了这块变化,业务量同比增长25%,票均收入下降-12.2%。财报中的解释是“产品结构变化导致”。

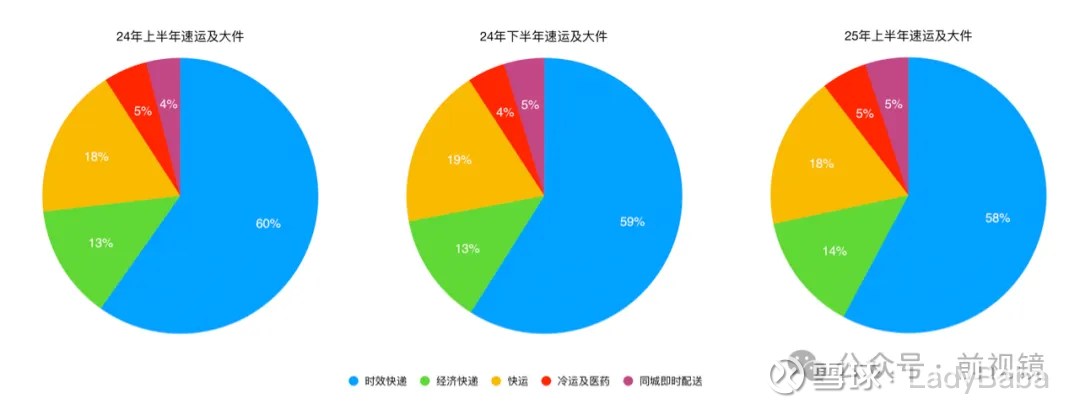

我不知道顺丰说的产品结构变化具体指什么,但是从速运物流板块的分布看起来,差别没有那么大,时效快递下降两个点,经济快递上升一个点。这个比重的变化是解释不了12%的票均收入降低的,唯一的解释是顺丰的整体价格都在往下走。

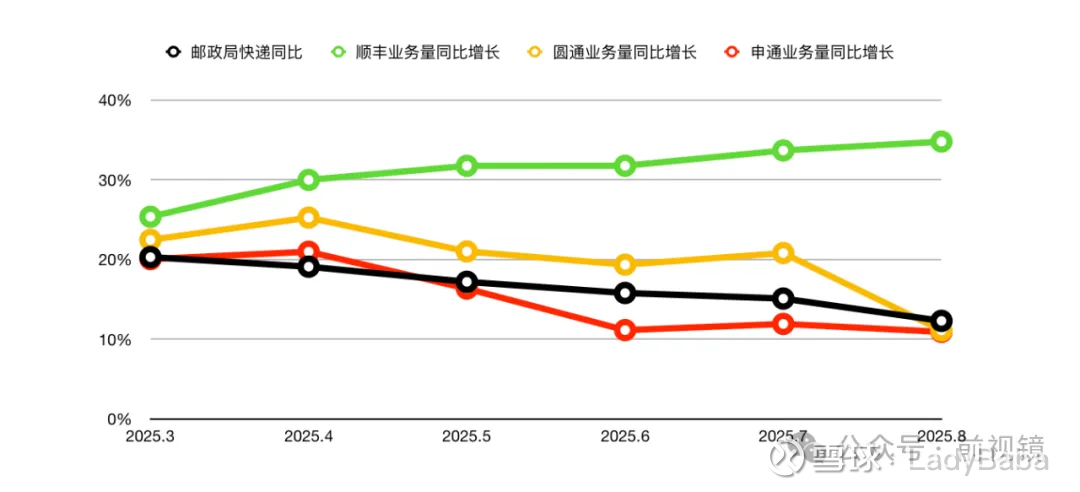

值得注意的是,顺丰的单量增长非常可观,在整体快递单量增速都在下滑的情况,8月顺丰的增幅仍然保持在30%以上。(这里面应该有股权激励的功劳?)

单量增长,毛利下降,净利增长——结论至此相对清晰:顺丰的净利大幅增长是通过降价增量带来的。顺丰降价给我感觉和C9进外包,清北涌入考公赛道很像。高利润板块的生存空间被不断挤压,高质量的服务和人才不得不向下溢出。我猜顺丰内部应该是受到大量腰部客户的降价或者解约压力的,在降本增效的大潮流下,控费会层层传导,没道理只传到打工人的下午茶预算上,传不到物流预算上。顺丰作为快递龙头通过降价可以相对轻松地维持市场份额,但这并不意味市场本身在变好,内卷是结果,蛋糕变小才是主因。而顺丰的第二增长曲线供应链及国际板块尚未在规模上带来爆发式的增长,其收入占比24.36%,净利仍然亏损的。

总的来说还是利润空间不够明朗,大家都觉得顺丰是好公司,提供的也是好服务。但在整体消费下行的环境下大家对刚需类的好服务的溢价付费意愿就没有那么高了。8月底的暴跌或许与“共同成长”持股计划带来的情绪面有关,但之后也没什么特别的动力把股价拉上去。转变的时机还是要观察后续经营简报和三季度报告,或许是单票价格止跌(对应消费环境好转)、或许是海外板块有了盈利预期,去打开一个新的叙事。

声明:此文不作为投资指导意见。