《酒鬼嘚啵经》(十三上)

第二章、第三节,如何避免投资失败?(中)

(接上)4、长期持有 很多人认为只要长期持有一只股票,迟早会赚钱的。说实话,这种想法太天真了,就像刻舟求剑一样,环境已经发生变化,还继续按照买入价评估其价值是种低维度的认知。且不说我们前面章节谈到的通胀会慢慢蚕食本金的问题,就是一家企业的发展也不可能是一帆风顺的,时间越长,不确定性越高,并且资金也是有成本的,时间越长成本也越大,比如,你存到银行至少会有利息收入吧?这就是资金的最低成本。

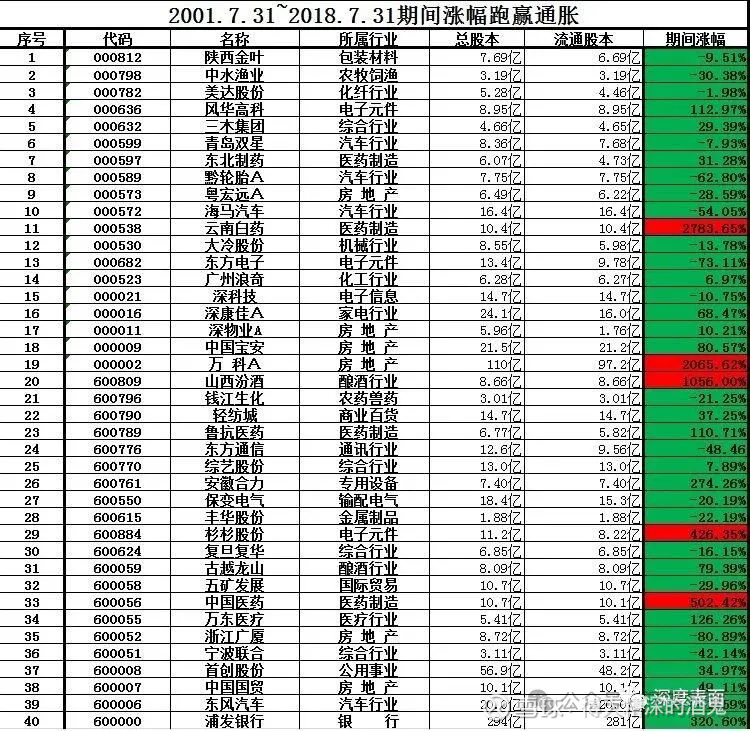

2018年我做过一个抽样统计,随机挑选出40只在2001年前上市并且没有重组过的公司,占当时股票总数的1.12%,统计时间从2001年7月31日起,至2018年7月31日止,在17年的时间段中市场经历了6124点和5178点的两轮高点,大盘同期涨幅,沪市46.99%,深圳123.11%。

再看我随机挑选出的股票表现:有22只上涨,18只下跌。也就是说长线持有17年后,只有55%的概率赚钱,45%还是会亏损的。我们把22只上涨的股票标注为红色,18只下跌的股票标注为绿色,这样便于直观的从视觉上看出问题(见图一)。

如果我们把涨幅低于指数涨幅的股票也标注成绿色,就会发现只剩余11只股票还是红色的,也就是说只有27.5%的机会可以跑赢指数,(见图二)

(图一)

(图二)

如果我们叠加上通胀的损失,那长期投资的收益率会再次大打折扣。官方公布的通胀率,其实反映不出货币真实购买力的缩水情况。按照统计时间段的2001年到2018年来看,国内主要城市的物价涨幅很明显,但累计通胀率也只有40%到50%(因为地区不同),感觉上并不大,但是钱越来越不值钱却是真实的感受。

我们用月收入简单的比较一下,这种“钱不值钱”的感受会更明显一些,2001年太原市普通上班族月收入大概是500元左右,到了2018年,普通工作月收入已经3000元附近了,也就是说这17年涨了6倍。对照股市的涨幅折算,6倍有点多,我们保守点3倍肯定有。按照通胀的损失,再将涨幅小于3倍的股票标注为绿色。此时红色的股票仅剩余5只,也就是说,长线持有17年后真正赚钱的概率只有12.5%,这也对应了股市中“七亏二平一赚”的魔咒。(见图三)

(图三)

从我们随机抽取的股票统计结果来看,显然长线投资并不能增加赚钱的概率,长线持有也不代表价值投资,长线持有且能赚钱的股票其实并不多。那么很多价值投资派又说了,价值投资是买绩优股,买垄断行业的股,跟着企业一起成长。针对这种观点酒鬼再举个例子:春兰股份VS格力电器,看看两家行业相同的上市公司过去发展的路径以及结果。

以春兰股份1994年4月25日上市首日开盘价为始,到2026年1月19日收盘价为终,复权计算涨幅为92.08%,而格力电器自1996年11月18日上市开盘价算起,截止至2026年1月19日收盘价,期间的涨幅为48164.09%,是春兰股份涨幅的523倍。重点来了,在95年以前,空调市场的老大可不是格力,而是春兰。当时春兰的空调市场占有率是全国首位,1994年还发生了格力的大部分业务骨干集体跳槽到春兰的事件,也间接说明了春兰比格力更具有吸引力。

但时至今日,春兰的股价仅比上市首日开盘价上涨了11.97元,涨幅也只有92.08%,远远跑输大盘、跑输家电板块、更跑输通胀。而格力较上市首日开盘价上涨了8411.39元,涨幅为48164.09%。当初买春兰和买格力做长期价值投资的结果到如今是云泥之别,已不可同日而语了。

所以简单的靠买绩优股、龙头股,并不一定最终能获利。因为时间越长不确定性越大,企业成长会遇到瓶颈,会遇到战略决策失误,会遇到市场周期低迷,能最后成长为行业老大的公司是凤毛麟角,而大多数公司都是平庸的。从概率的角度看,时间跨度越长上市公司成为伟大公司的可能性越是微乎其微的。那些媒体鼓吹长期持有某只绩优股赚大钱的个例不过是幸存者偏差的现象而已,根本不具有普遍性。

从春兰股份上市后的表现上看,它也并非没有大幅上涨过,在1998年和1999年2次站稳80元上方,在2007年和2015年的牛市中,复权计算也都达到过50元,这样的涨幅较上市首日开盘价上涨了300%~500%。所以涨起来不卖是你傻,也是你的贪婪,更是心理想卖到最高价的欲望作祟。

你以为拿着股票熬时间就能赚钱?即使你没有买到“垃圾股”,长期持有也只会消耗你的时间,就算你运气好,持有的股票没有跌,甚至还涨了一点,但这点收益远不能跑赢通胀。所谓“长期持有迟早赚钱”的观点,本质上是忽略了时间维度里的通胀损耗。

股票投资赚的不是“时间的钱”,而是“企业成长的钱”“估值修复的钱”,如果这些都没有,光靠熬时间,最后只会被通胀慢慢侵蚀掉本金的价值。

所以别再被“长期持股即能赚钱”的说法忽悠了,真正靠谱的投资,是选对股票、做好风控,同时把通胀这个因素时刻放在心上,不然熬再长的时间,也等不来赚钱的那天。巴菲特说的“长期持有”,是有前提的,必须是持有优质企业的股票。什么是优质企业?就是那些有稳定现金流、有核心竞争力、能穿越经济周期的公司,但如果你买的是业绩连年亏损、靠讲故事炒作的垃圾股,别说长期持有了,持有半年可能就亏得底朝天了。

今后别再把“长期持有”当成懒人投资法,真正的长期持有,是买入优质企业后,持续跟踪公司的基本面变化:如果公司的经营逻辑没变,业绩还在增长,就坚定持有;如果公司的基本面恶化了,比如市场份额被抢走了、业绩开始亏损了,就得果断离场,不能硬扛。

还需谨记涨起来要知道卖,会买的是徒弟,会卖的才是师傅。什么算是会卖?不是卖到最高价,而是发现溢价太高,需要转让风险,我们回顾一下巴菲特14港元卖出中石油的原因是什么?那些想赚市场最后一个铜板的股民,就是将自己放在风险的最顶端,并且不给自己留有余地,最终功败垂成。

我们现在再回头看“止盈止盈,越止越盈”这句话,你能读懂了吗?但老股民都懂。