信用持续减值的民企物业——融创物业

融创服务上市至今,从2021年开始每年都在大额计提,分红派息比较随意,前几年亏损,公司大方派息,今年扭亏,却大幅降低股息,本来行业受地产影响,很多上市公司做了一些伤害行业信誉的行为,就已经严重损害了投资者的信心(看看整个行业民企的PE,PB都成什么样子),现在派息又是这种神经刀的操作,叫市场如何评估民企物业,如何相信这些公司。大量财务帐计提减计也罢,但持续的减计公司的信誉,行业的信誉,这怕是不好吧。

翌日融创服务24%的下跌,市场用脚给0.01元派息进行了投票。

整理了一下近几年财报(AI会出现幻觉,手工操作难免有误):

历经连续三年的亏损,终于扭亏为盈了,这是好的一面。毛利润回归正常,不虚高也是好的一面,跟非主业增值服务应收同步,关联性非常强。但是不是就开始开始回血增长了呢?看起来还不是那么乐观。

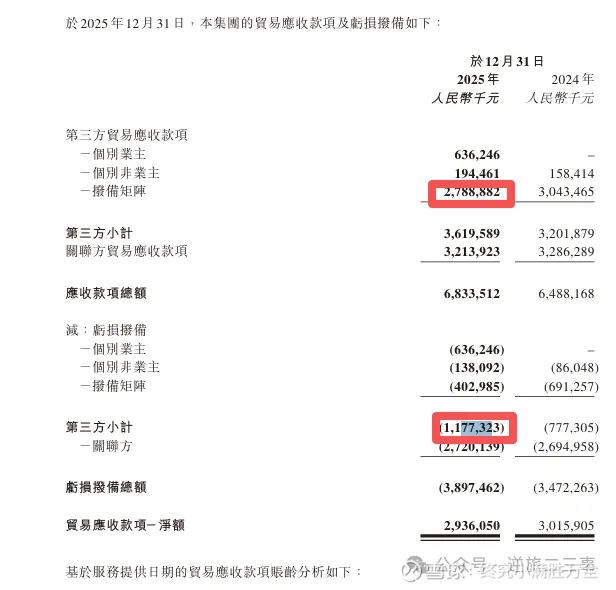

第一、相比前面几年,今年明显计提减少了,营收和毛利率都下降了,也就是说并不是因为内部业务增收增利而扭亏,只是减少了计提而已。

第二、前面大量计提了关联方的应收坏账,关联方应收净额剩下5个亿左右,非业主增值业务应收越来越低,不会持续产生关联公司大的新应收帐。正如公司管理层在业绩会上明确表示,“关联方对本公司的财务影响已基本解决”。但今年开始计提第三方应收坏账,计提完,第三方应收拨备矩阵净额还有24个亿,,计提还没结束。

第三、发展增量没有看到。物業管理及運營服務是每家物业公司的底盘,融创应收占比更高,达到93.4%,但没有看到相关管理面积的介绍,发展情况不可知。但从年报来看,管理面积来自第三方占比不高(2.7%),并销售及营销费用占营收比例(0.7%)也不高的情况下,很难期望融创服务未来在第三方市场有大的产出,可以理解为不重视第三方市场,若如此,历史上不重视这块市场,没有积累,就算现在重视了,也不会马上就有成果出来,市场都是厚积薄发出来的。融创中国最近这几年提供的新增管理面积,在保收楼的背景下,其实真不是什么好的资产,何况融创中国体量也在下降。

所以我认为融创服务是属于陷入泥潭还没走出来的那类物企,还需要点时间(悲观点也许2年)才能完全走出。

至于市场给的估值,那都是破产价,市值比手里的现金流还低。为什么这么低?每个行业都走过波峰波谷,但像物业行业一样,被市场整体用破产价估值的行业还不算多。除了地产行业下行有关系,也跟企业的不合规操作有关(独立性),也是企业给市场一个可信赖、可预测的投资回报有关,那就是信誉吧。

关于物业企业,我总觉得,他就是个最优质的永续经营型的公用事业类企业,比其他行业的高速、电信、电力等轻资产,而且没有什么资本支出,利润不高但基本稳定的企业。

另外,我看物企的资产负债表,为什么手里持有的物业项目不给予估值入到资产负债表呢?这些都跟高速路一样给企业持续带来现金流的资产,这块其实是物企最硬核的资产。