芭田股份(二)

四:主营业务—复合肥业务(竞争激烈,毛利率只有15%,但胜在稳定)$芭田股份(SZ002170)$ $史丹利(SZ002588)$ $云天化(SH600096)$#雪球星计划#

(一):复合肥行业

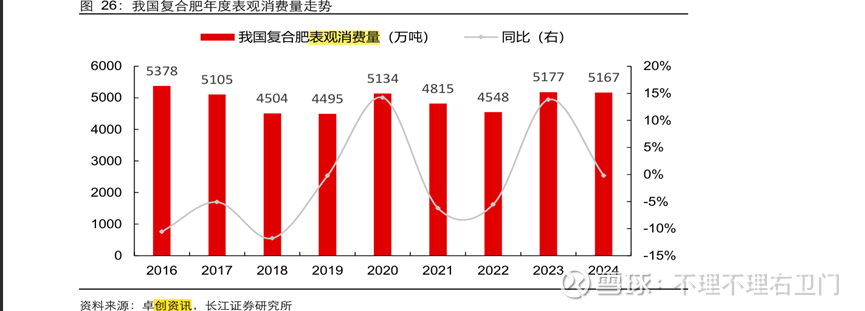

1-复合肥指含2种或2种营养元素以上的化肥,需求整体保持稳定。复合肥上游行业为单质肥料,即氮肥、磷肥、钾肥等;从复合肥的生产成本构成来看,上游氮肥、磷肥、钾肥等基础原材料成本占比一般达到80%以上,基础化肥价格变化对复合肥行业的盈利能力有较大影响;下游是农业种植业,下游客户主要是复合肥经销商和农户,最终客户是以农户为主的农业种植者;我国复合肥年消费量近年在5000万吨上下波动。

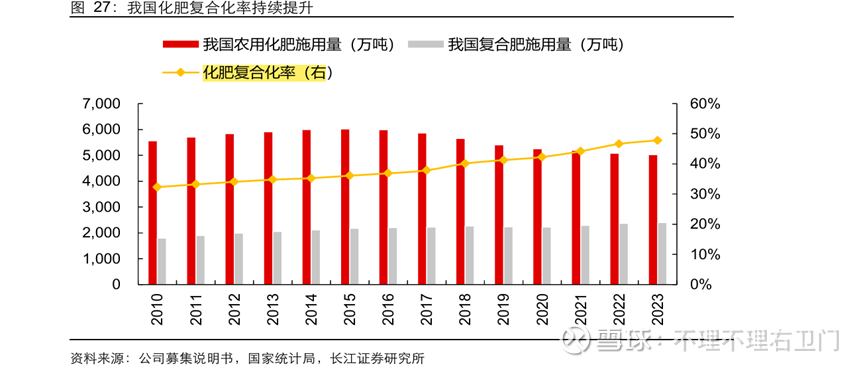

2-复合肥作为环保肥料,利用率较高、养分吸收快速,在减少生态环境污染、改善作物品质等方面发挥重要作用。国家统计局公布的统计数据显示,近20年来我国复合肥施用量增速显著高于氮肥、磷肥及钾肥总施用量的增速。1980年我国化肥复合化率仅为2.1%,1990年提高到13.2%,2000年提高到22.10%,2010年提高到32.3%,2023年进一步提高到47.8%-化肥复合化率(即复合肥料的施用量占化肥总施用量的比例)不断提高。

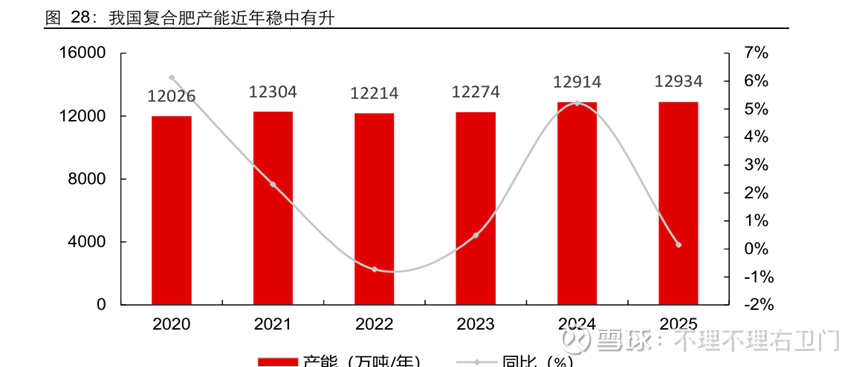

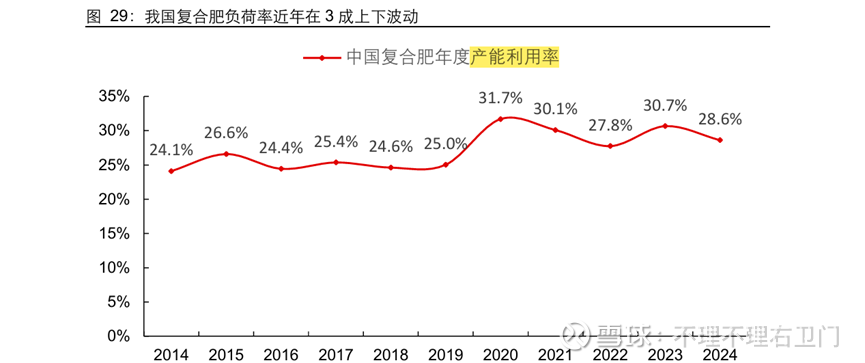

3-但从供给上来看,行业负荷率近年在3成上下,传统复合肥产能严重过剩,新型复合肥将成为复合肥行业调整发展的重要方向,公司年报中也表明了此趋势。

4-复合肥行业进入整合期,龙头企业竞争优势扩大;国内复合肥十强企业产量占比仅为41.8%,远低于成熟化工行业的水平。

同时从2023开始,新洋丰、史丹利、施可丰、鄂中、云图、心连心等均在大力扩产,合计将新增产能近1000万吨,足够满足整个东北地区一年的需求;仅仅在2025年上半年,我国国内复合肥产能新增100万吨左右,全年新增产能大约在400万吨左右---还在不断扩供给

(二):行业对手情况

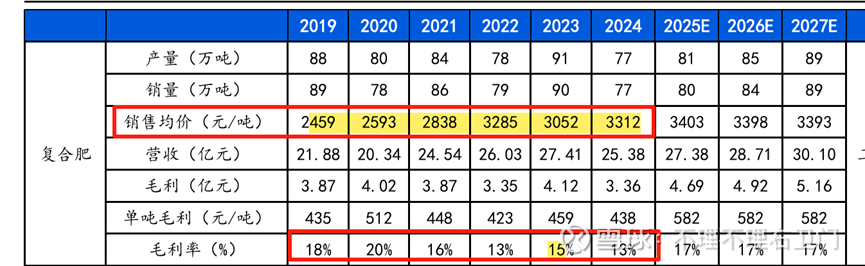

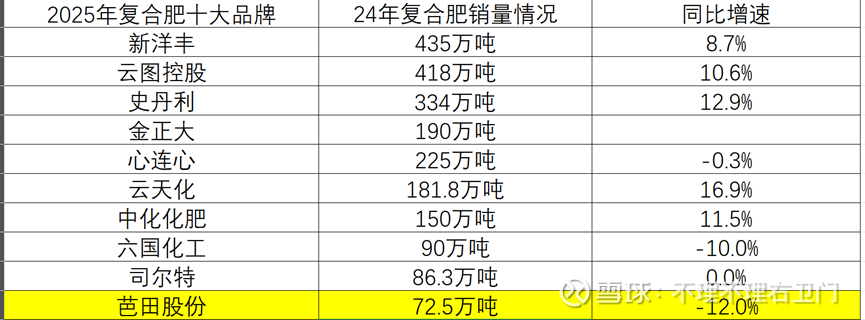

1-从销量上看,公司24年复合肥销量72.5万吨,同比下滑12%;在国内企业中排名第十;

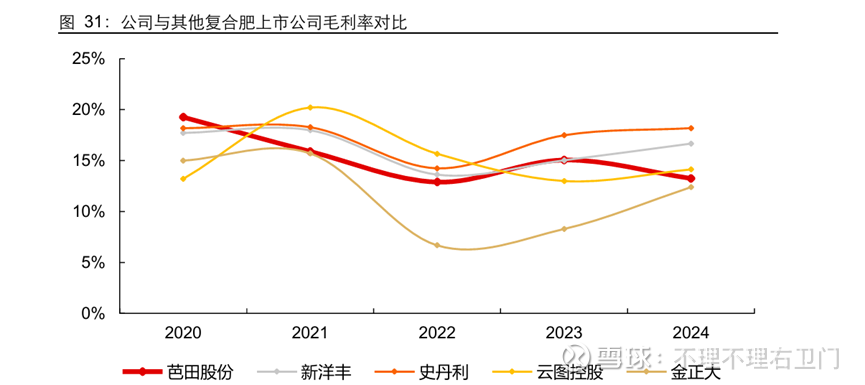

2-从毛利率来看,公司化肥业务毛利率在15%上下波动,与同样具备一定比较优势、同为规模化上市企业的新洋丰、史丹利、云图控股相比,还是低2-3%。

(三):公司情况

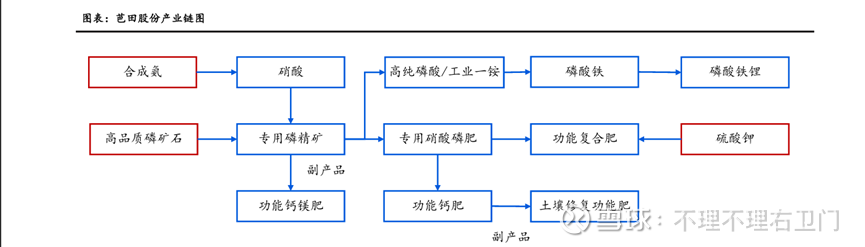

1-公司存在部分技术领先,12年在国内率先成功实现高塔造粒生产复合肥技术的产业化,2015年国产化第一套冷冻法硝酸分解磷矿生产硝酸磷肥生产装置在贵州芭田建成投产;目前已逐渐形成自上游原材料、中游肥料生产销售到下游品牌种植全产业链的产业生态。

2-公司化肥业务基本稳定在25亿左右,销量略有下降,毛利率也略有下滑,不过单价有所上涨;该业务胜在稳定,销量不增长的情况下依靠单价提升仍能保持收入稳定---不过也没啥看点。