芭田股份(三)

不理不理右卫门

· 北京

#雪球星计划# $云天化(SH600096)$ $芭田股份(SZ002170)$ $史丹利(SZ002588)$

五:第二增长曲线-磷矿石业务(需求刚性,供给增长缓慢,价格长期维持高位)

(一):磷化工行业情况

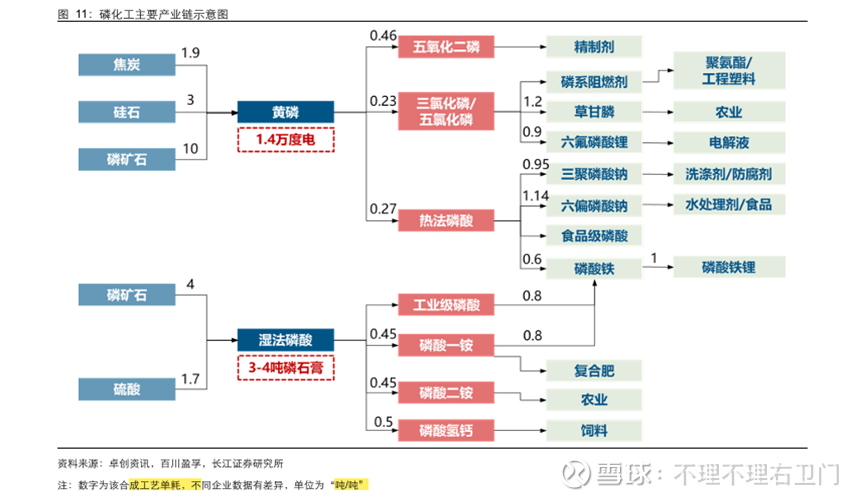

1-产业链:磷矿石是磷化工产业链的核心上游原料,磷矿石加工可分为湿法磷酸和黄磷(干法)两条路线,湿法磷酸主要用于生产磷肥、饲料钙;黄磷主要用于制备草甘膦、热法磷酸、磷酸盐等;磷化工品广泛应用于农业及工业,磷肥是农作物生长的必需养分,磷盐广泛用作食品添加剂、洗涤剂、新能源材料等。

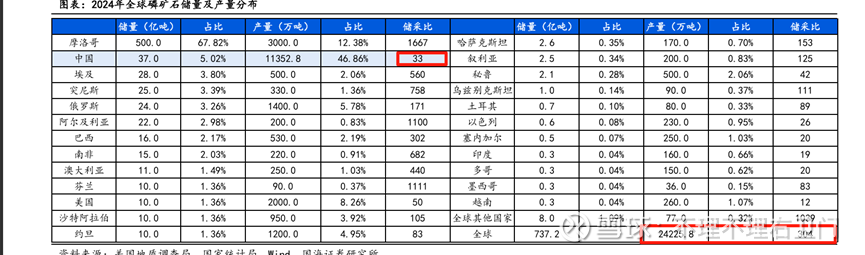

2-我国磷矿石储采比较低,若要做到资源可持续,需保证磷矿有序开采:我国磷矿石储采比仅33年(资源量和年产量的比值),在全球主要磷生产国中处于较低水平。摩洛哥储量超500亿吨,占比超67%,但产量只有3000万吨每年,开采率十分低下。

3-同时地理分布不均匀,我国磷矿生产企

点击查看全文