玖龙纸业(二)

#雪球星计划# $理文造纸(02314)$ $玖龙纸业(02689)$ $太阳纸业(SZ002078)$

四:行业分析

(一):行业产业链

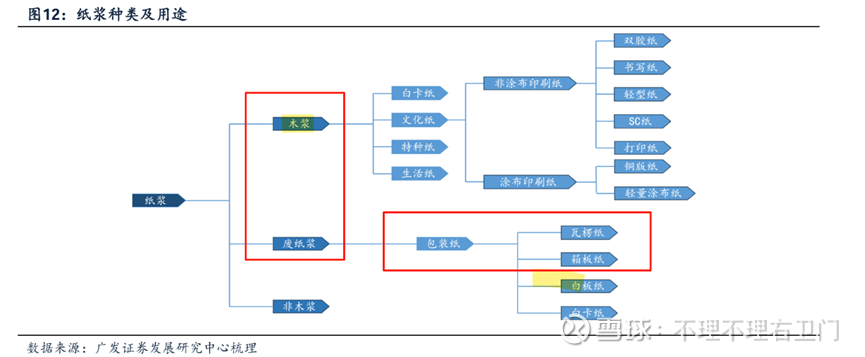

1-上游主要包括纸浆,分为废纸浆、木浆与非木浆。其中,废纸浆多用于生产包装用纸,其中就包括箱板纸和瓦楞纸,其产量占比最大;木浆可细分为针叶浆和阔叶浆,主要用于文化纸、白卡纸、特种纸和生活用纸的生产;非木浆主要为竹浆、芦苇浆、甘蔗浆等浆种,其占比较小,也可以用于生活用纸的生产---上游成本占比60-80%,能源成本1020%,受上游原材料价格影响较大。

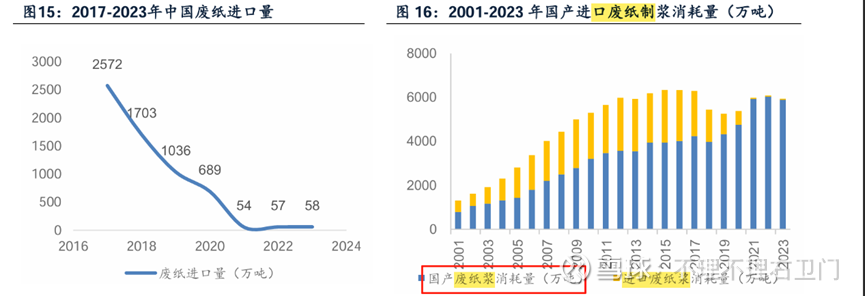

其中废纸浆按来源地可分为国废与外废,由于我国政策法规对进口废纸量造成限制,2021年1月1日起,我国彻底禁止以任何方式进口固体废物:我国废纸进口量自2017年起开始逐渐下降,从2572万吨逐年减少至2023年的58万吨,与此同时国产废纸浆消耗量则从2017年的4239万吨增长到2023年的5894万吨,限废令带来国产废纸浆替代性需求的增加。

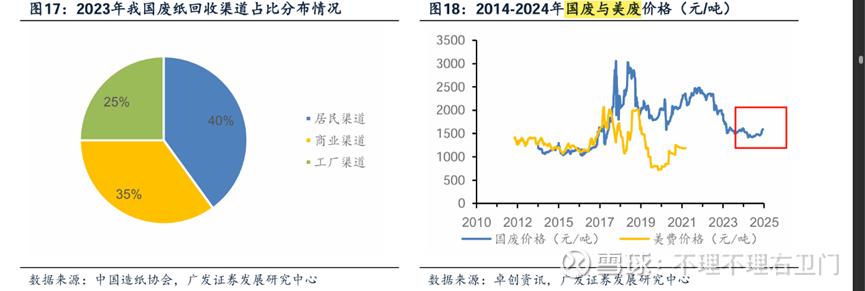

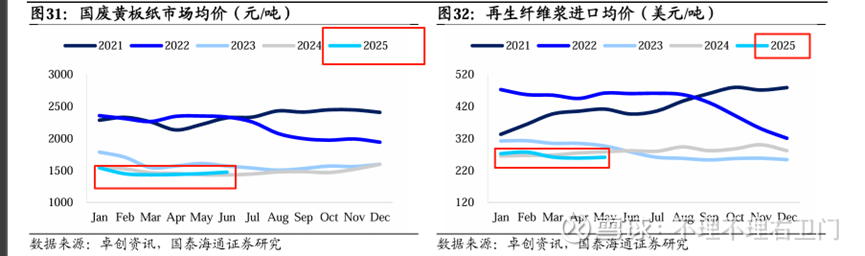

国废的价格也在政策禁令发布时出现明显波动,2021年国废全年均价维持在2,335元/吨,均价同比上涨18.26%。此后禁废令影响开始减弱,22H2国废价格受制于国内需求低迷,纸厂开工率不足,自7月起不断下跌直至23年初,2023-2024年国内废纸供需整体平稳,价格处在低位波动,变化不大;

进入25年来,国废价格依然在低位运行,整体略高于24年,上游成本同比还是略有压力。

2-下游需求侧:

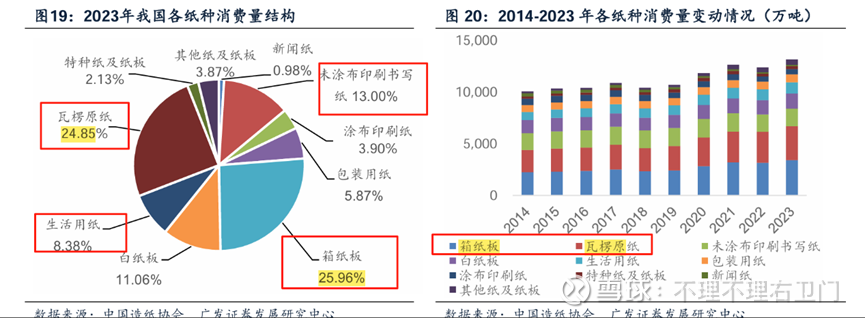

(1)2023年造纸总消费量达13165万吨,同比增加6.14%。按纸种拆分,2023年包装纸中箱板、瓦楞纸占比最高,年消费量分别达3418、3010万吨,分别占总消费量的25.96%、24.85%,2018-23年消费量CAGR分别达到7.83%、8.14%,整体体量大且增速稳定;文化纸中,非涂布印刷纸、涂布印刷纸(铜版纸)年消费量分别达1711、513万吨,占总消费量的13.00%、3.90%,2018-23年消费量CAGR分别达-0.46%、-3.21%,整体略有下滑;生活用纸年消费量达1103万吨,占比达到8.38%,2018-2023年消费量CAGR达到4.13%,近年来增长稳定---下游消费整体5%以上增长,箱板、瓦楞纸占比最大且增速最高,商业需求增长高于个人生活需求,公司主要产品也是商用为主。

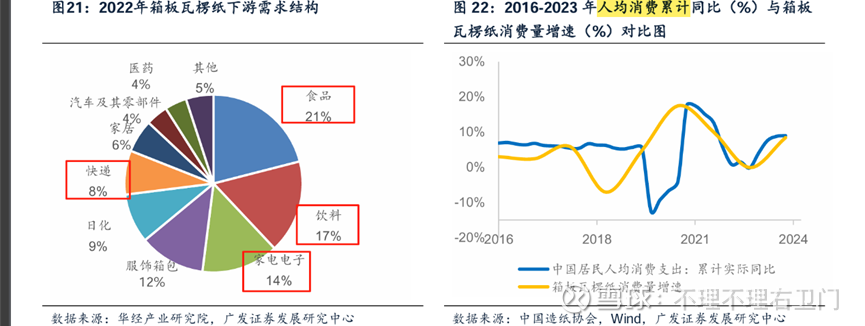

(2)箱板瓦楞纸与下游各类消费品联系较为紧密,与我国居民人均消费增速较为相关。在箱板瓦楞纸需求结构中,食品、饮料包装分别为第一、第二大需求来源,共计占比38%;其次是家电电子设备包装,占比达14%,第四大需求来源为服装箱包包装,占比12%,日化产品、快递、家居、汽车及其零部件、医药包装占比相对较小,占比分别达到9%、8%、6%、4%、4%。

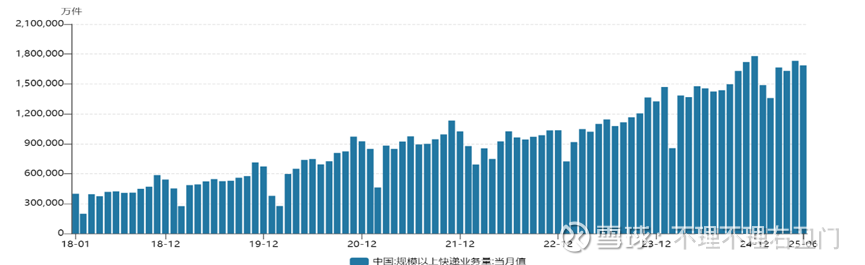

(3)下游跟踪指标:规模以上快递业务量+限额以上饮料零售额

规模以上快递业务量持续增长,25上半年合计965.5亿件,同比增长163.9亿件,增幅达20%;不过从饮料零售额来看,25上半年同比已经转负为-0.6%

(二):行业现状—供给过剩,纸价与盈利水平均处于相对低位

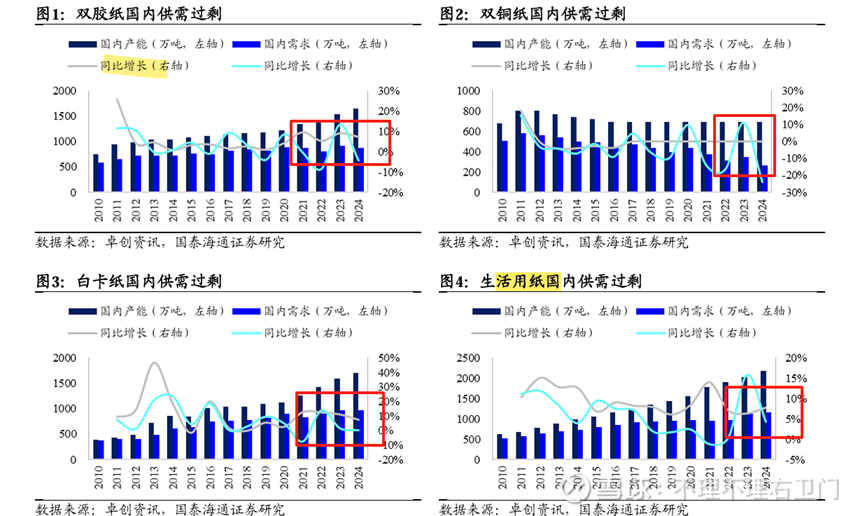

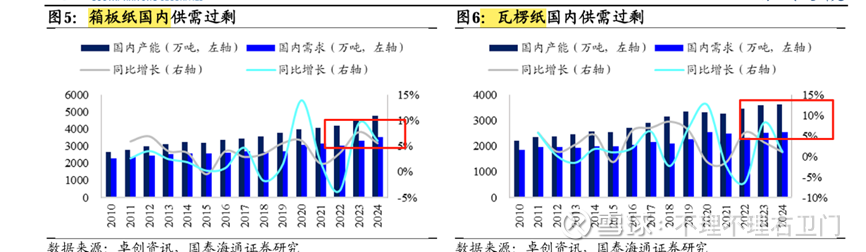

1-目前各主要纸种价格、盈利均处于较低水平,开工率和库存水平短期相对稳定,长期来看造纸行业供过于求局面自2020年以来有所加剧,导致纸企多采取以价换量、抢占份额的竞争策略,造纸环节盈利压力较大。2010-2020年,国内产能增长总体高于内需增长,行业产能逐步过剩,2014-2016年为产能增速的相对低点,2020年以来主要纸种产能增长有所加速,产能过剩情况进一步加剧。

从图上可以看出,各种细分纸种产能增长普遍快于需求增长,供给过剩情况较为严重,尤其是双胶纸、双铜纸等个人消费用纸,供需缺口较大;而作为商业用途的箱板纸和瓦楞纸也是不容乐观,21年后明显有供给增速超过需求增速的趋势,24年略有好转。

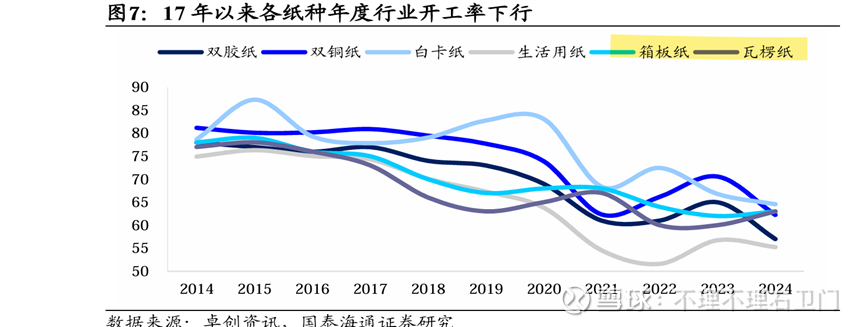

2-从开工率的角度,17年以来行业开工率总体呈现下行趋势:24年包装纸中白卡纸、箱板纸、瓦楞纸开工率分别下降13pct、12pct、10pct至65%、63%、63%;

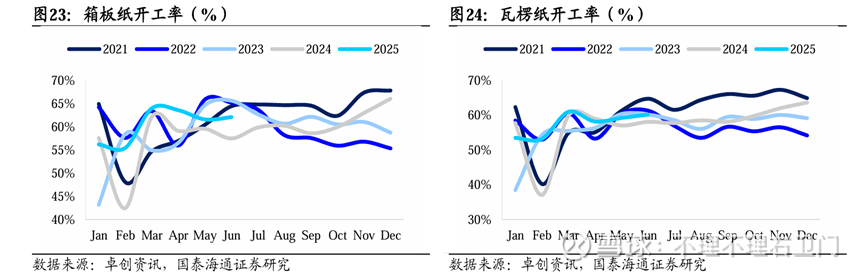

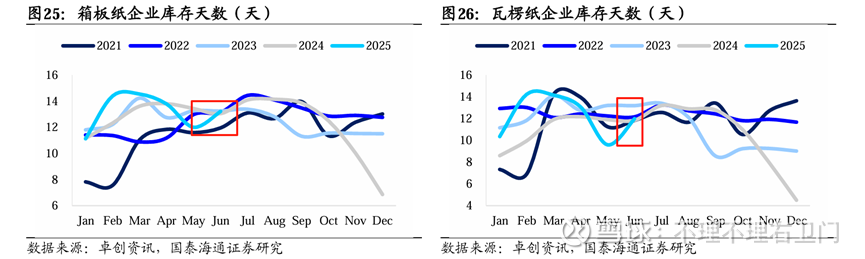

最新从25年上半年来看,箱板纸和瓦楞纸开工率依旧保持相对高位,略高于24年同期;

不过6月份各大区瓦楞及箱板纸企业平均库存天数呈现增加趋势。6月市场价格呈现先强后弱趋势,下游订单表现清淡,包装厂以消化前期库存为主,拿货热情不高,纸厂出货压力增加,整体纸厂库存呈现增加趋势。7月预计需求面变化有限,预计纸厂库存或小幅增加。

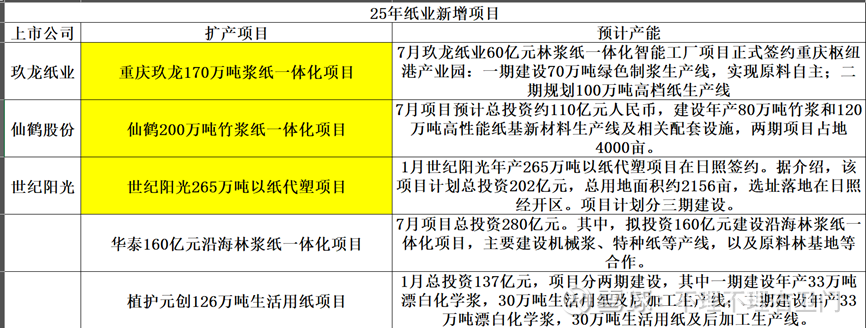

3-行业产能还在持续扩张中,不过方向有变化,更多转向上游成本浆纸一体化+特种纸+高附加纸。

根据玖龙25H1财报透露,公司公告湖北荆州60万吨文纸(1Q25)、广西北海文纸70万吨(2Q25)、湖北120万吨白卡(2Q25)、湖北荆州65万吨化学浆和70万吨化机浆(2Q25)拟于年内投产,达产后公司的文化纸、白卡纸产能均将达到300万吨,产量有望突破200万吨,箱板和瓦楞芯纸FY24年后暂无已披露的新增产能。

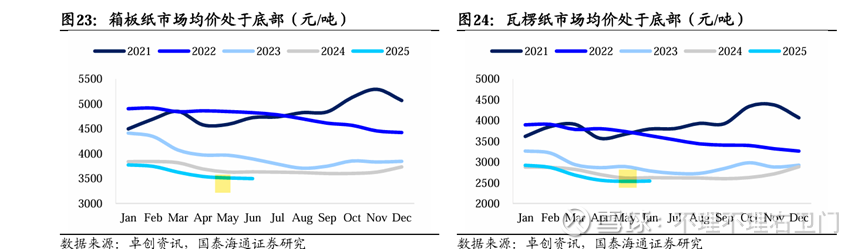

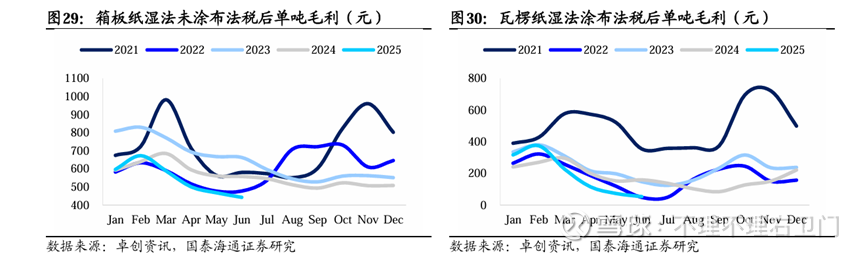

(3):从盈利水平来看,箱板瓦楞纸价格及盈利均处于近年最低水平。箱板纸经历一轮龙头企业玖龙纸业、山鹰国际的投产以后,行业集中度在2023年达到高点55%,24年有所下降,目前箱板纸在建产能接近300万吨,其中龙头扩产放缓,80%以上为中小纸企在建产能,市场竞争加剧,叠加需求不振,纸价及盈利跌至近年最低水平;瓦楞纸由于以国废为原料,进入门槛低,头部企业难以拉开成本差距,导致行业集中度长期处于较低水平,24年行业集中度仅22%,盈利长期低位运行但基本保持盈亏平衡线以上,面临落后产能难以出清的局面。

25年单吨毛利持续下滑,近五年最低水平。

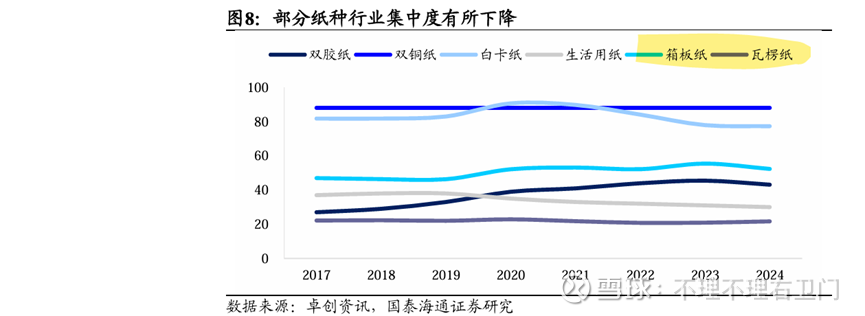

(三):行业集中度不高,中小企业竞争激烈

1-2017年以来,双胶纸、箱板纸行业集中度有明显提升,但在24年均有所回落,生活用纸、瓦楞纸集中度呈现下降趋势,行业竞争加剧,白卡纸行业集中度较高,但自21年以来有所下降。

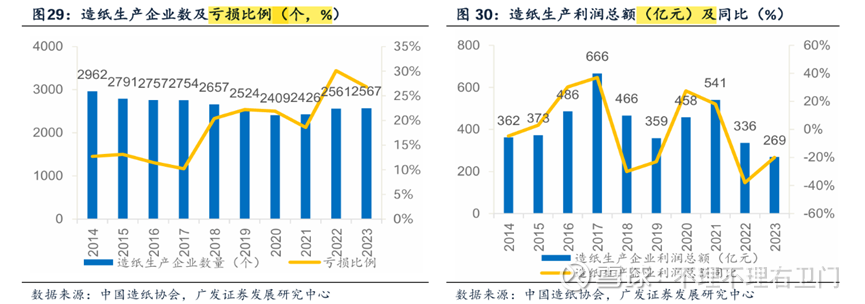

2-自2018年起,行业亏损比例大幅提升,2022年升至历史新高水平,亏损比例达到30.07%,23年由于疫后需求环比复苏,亏损比例略有下降,但仍然处在较高水平。最新25上半年1-6月造纸和纸制品业营业收入6812.1亿元,同比下降2.3%;营业成本6017.3亿元,同比下降2.1%;利润总额175.7亿元,同比下降21.4%---行业形势依旧严峻。

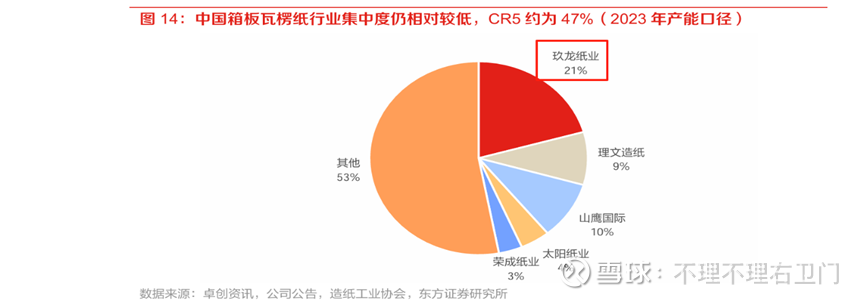

3-具体到上市公司上,中国箱板瓦楞纸行业CR5达47%,玖龙纸业占比21%,位居第一;山鹰纸业占比10%,位居第二;理文纸业占比9%,位居第三,头部集中度较高。

从24年业绩及细分对比来看,拥有产能优势的大企业如玖龙和特种纸企业仙鹤股份增长较快;同时太阳纸业净利润断层领先。

(四):行业叙事反转—反内卷下龙头企业开始涨价

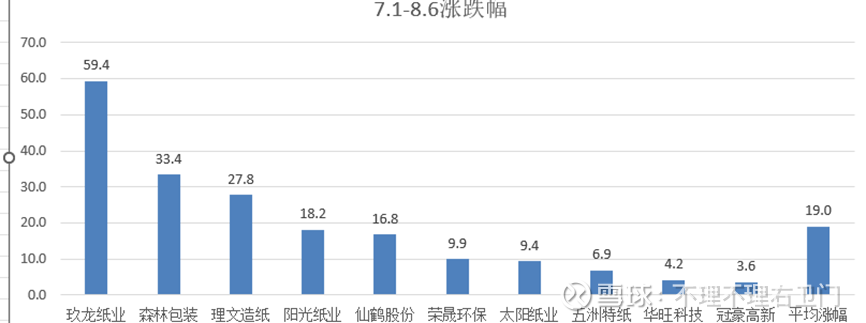

进入8月,造纸行业便迎来一轮涨价潮。玖龙纸业、理文造纸、山鹰国际等龙头企业近日相继发布涨价函,宣布自8月1日起上调多款产品价格。这已是7月以来包装纸行业发起的第四轮涨价,显示出行业调价频率明显加快。

从7月统计至今8.6日,行业10家平均涨幅19%,玖龙和理文处于港股涨幅更大,玖龙涨59%,理文涨27%,国内则是森林包装涨幅最大为33%。

五:公司优势—产能+成本优势

(一):作为中国造纸行业的龙头企业,公司产能布局领先,规模优势显著

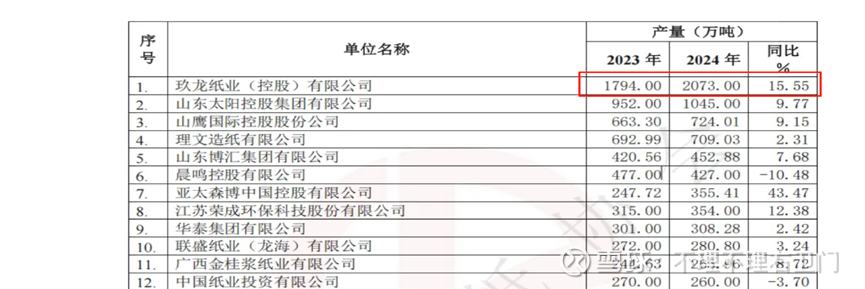

在《中国造纸工业2024年度报告》中,国内重点造纸产量前30强企业出炉。其中,玖龙纸业以超过2000万吨的产量遥遥领先,太阳纸业的年产量也突破了1000万吨,山鹰国际、理文造纸的年产量超过700万吨,其余26家纸企年产量在100万吨-460万吨之间。

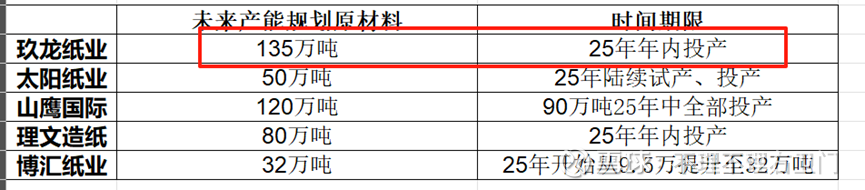

同时从增速来看,玖龙在高基数仍然实现了15%的增长,同比增长279万吨,基本相当与第二名到第五名的产量增长加总;同时根据公司产能规划,预计未来还有250万造纸产能和135万吨的上游原料产能在计划之中,公司产能优势在逐步扩大。

(二):规模优势也随之带来了公司领先的成本优势,并有望扩大。

根据上表数据,采用营业成本除以产量计算公司单位产量成本,比较前五大企业情况来看,玖龙不管是单位产量成本还是成本降幅,都非常领先于同业。

同时新增上游原材料产能规划来看,玖龙预计25年还有135万上游原材料投产,相比同业依旧领先,成本优势有望进一步扩大。