玖龙纸业(三)

#雪球星计划# $理文造纸(02314)$ $玖龙纸业(02689)$ $太阳纸业(SZ002078)$

六:历史股价走势

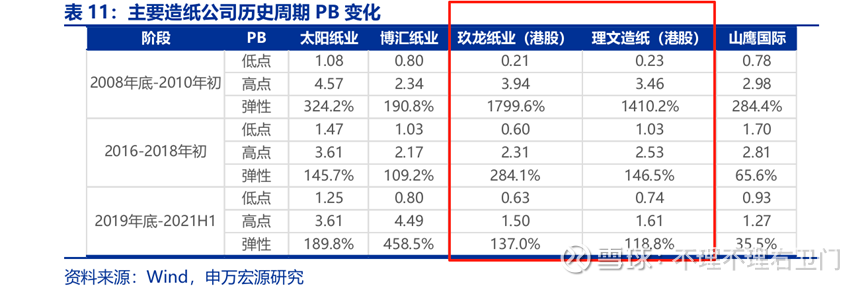

复盘公司历史PB变化,呈现典型周期股特征,从上市以来的历轮周期表现看公司的股价呈现更大的弹性(港股)。玖龙、理文两家港股公司的PB通常低于A股上市公司,但在行业景气度高点时,流动性提升将带动估值修复;

1:2008年底-2010年初的造纸行情主要是需求驱动,箱板瓦楞纸与经济周期的相关性更高,弹性更大;

2:2016-2018年初的周期开始受供给侧改革+禁废令驱动,拥有更多外废配额的龙头更加受益,玖龙仍然是弹性最大的标的;

3:2019年底-2021H1在全球流动性宽松的背景下,APP收购博汇带来行业协同性提升,浆纸系标的弹性更大,废纸企业受禁废影响,弹性有限;

4:2021H2进入下行周期以后,盈利能力和PB持续回落,股价表现低迷,股价一直跌到25年4月,期间玖龙和理文跌幅超过60%,山鹰国际跌幅接近50%;不过太阳纸业基本横盘略有上涨,公司PB也从1降至0.3---行业下行+盈利弱化,业绩与估值双杀。

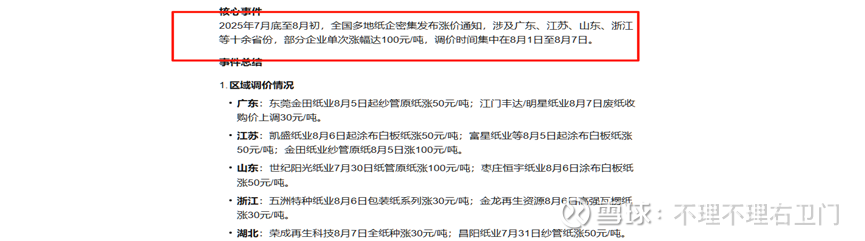

5:25年4月底开始强势反弹:4月国内瓦楞纸、箱板纸价格持续阴跌,部分纸厂开工率不足60%,5月12日中美贸易关系缓和消息释放,宏观情绪好转,上游原料木浆价格率先反弹上涨,白卡纸盈利受损,纸厂涨价意愿增强,并于5月20日发布价格提涨200元/吨通知;同时市场预期头部也有涨价预期,到7月底开始涨价兑现。

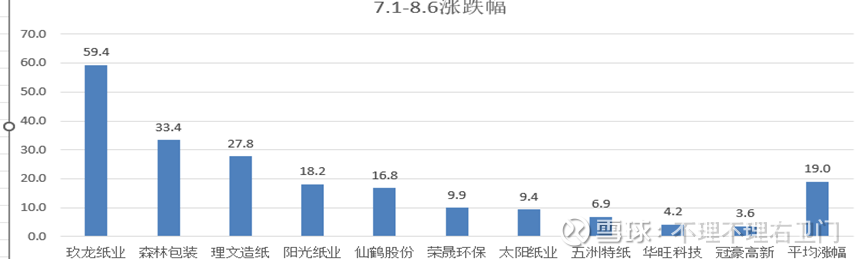

4月底到最新8.7日,纸业均有不错的反弹,玖龙涨超55%,理文涨38%,国内山鹰国际涨9%,太阳纸业则是此前没跌此次也没涨;港股的玖龙和理文弹性更高;如前文所述,尤其是在在邻近提价的7月,纸企涨幅更加明显,港股的玖龙和理文领涨。

6:最新玖龙+反弹高度已经超过9.24行情的高点,下一个高点则看到6港币,短期可能会有震荡回调。

七:财务数据

(一):经营层面

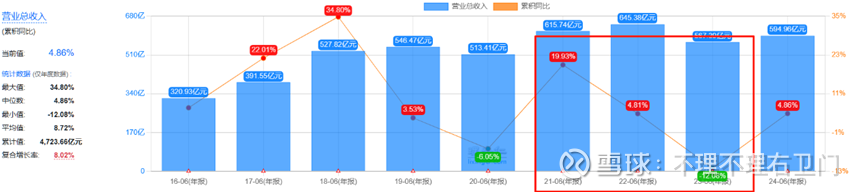

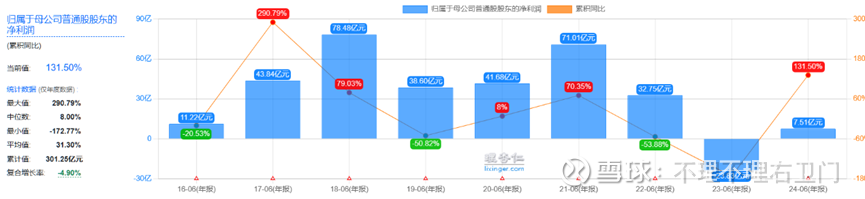

1-营收&净利润:公司业绩波动较大,尤其是在21年以来,造纸行业整体下行,公司在23年6月(年报)出现上市首亏,24年6月(年报)触底反弹;最新25财年(24年下半年)营业收入334.646亿元,同比增长9.3%,基本接近高峰水平;归属于权益股东净利润为4.7亿元,同比增长60.6%,但距离高峰期半年赚近40亿还很遥远。

不过在7月开始公司已经四次提价,对业绩有正向刺激,但是反应到报表上预计还得25下半年,最近会披露的25年上半年预计不会太乐观。

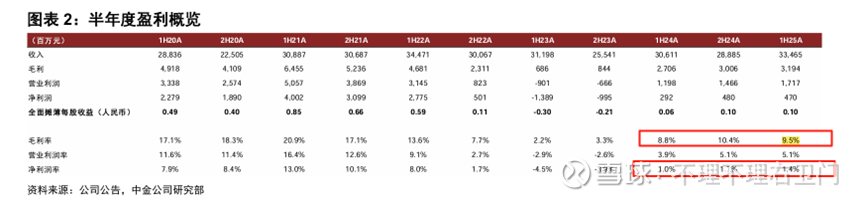

2-毛利率&净利率:毛利率与净利率从21年开始也是一路下行,从23年下半年开始有所改善,最新24下半年毛利率为9.5%,净利率水平1.4%,与此前相比仍有较大差距。

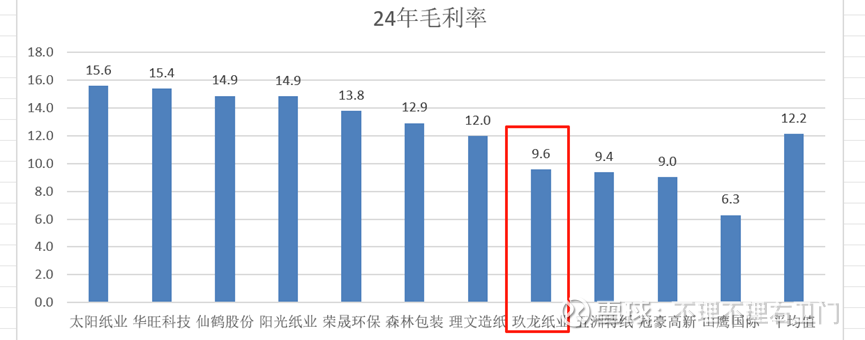

与同业相比,公司毛利率水平也比较靠后,公司目前也在增加往特种纸+高附加值的产能扩张,希望能够提升公司的盈利能力。

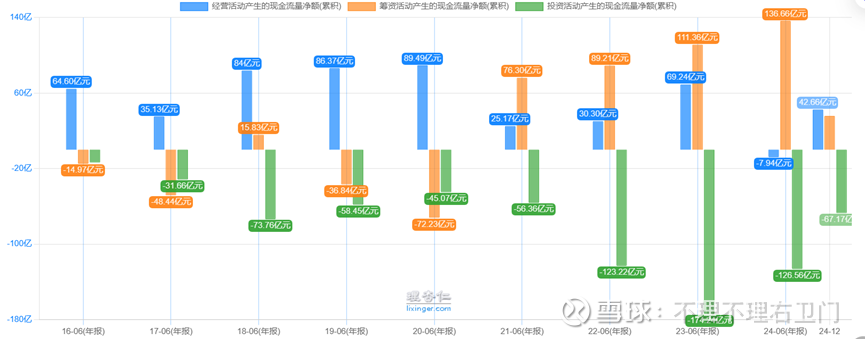

3-现金流情况:经营现金流21年大幅下滑,此后开始逐渐好转,最新24年下半年经营现金流入42亿,同比由正转负,基本相当于20年现金流90亿的一半,经营现金流恢复明显;投资现金流持续在流出,虽不及23年6月174亿的高点,但仍有超过120亿的水平,公司依然在扩产中;筹资活动现金流最近三年持续增长,公司利息压力变大,24年底筹资现金流35.8亿,同比59.8亿降低40%,主要由于贷款所得款项减少9.3%(约12.97亿元),同时偿还贷款金额增加19.8%(约19.18亿元),融资开始有下降趋势。

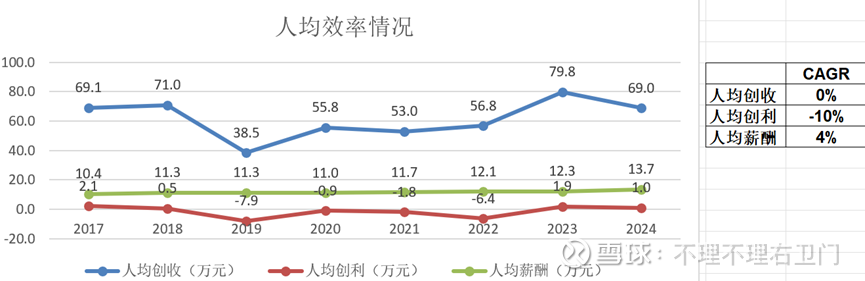

4-人均情况:公司增收不增利,人均创收经过几年增长,目前回到17年的水平;但人均创利下滑较为严重,19-22年都是亏损,23和24年略有改善;不过人均薪酬倒是一直比较稳定在增长;

高管薪酬总体增长,复合增速高于人均,不过23和24年高管薪酬开始下滑,目前已经降至21年的高管薪酬水平。

(二):管理层面

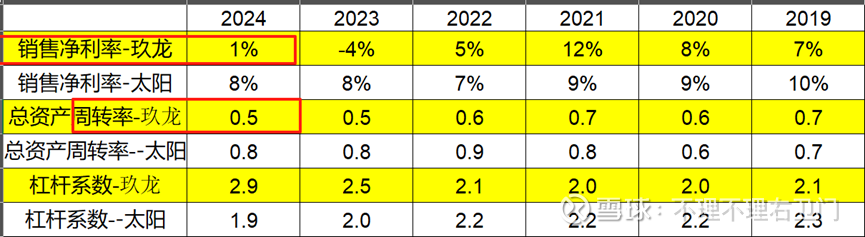

1-资产周转率:玖龙的资产周转率较之同业下滑较为明显,主要由于公司产能绝对值大,且新增产能绝对值量大所致。

2-存货:存货周转天数来看玖龙也是增长较为明显,19年的55天增加至23年的68天,相比同业周转较慢;行业整体24年周转率均有所提升,玖龙也降至63天,不过也有部分由于公司产能量级大。

3-应收账款占比:应收账款来看,公司对于下游话语权较强,应收账款周转天数35天附近,只高于太阳纸业;应收账款占营收比来看也是如此,太阳纸业最低,玖龙排第二

但近两年玖龙的营收占比提升至15%以上,增长较为明显,显示应收账款数量增长较快,可能反映销售收入增长或客户付款周期延长—重点跟踪下。

4-应付账款周转天数来看,近三年同业企业均有所增长,玖龙对于上游占款能力表现较好排2/4。

(三):负债层面

1-负债率:公司资产负债率近三年持续增长,同业基本都在降负债,公司目前资产负债率65%,同业较高水平;

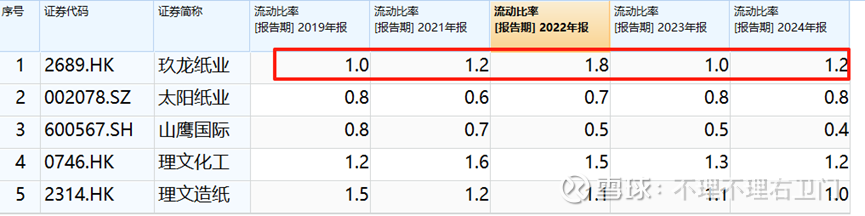

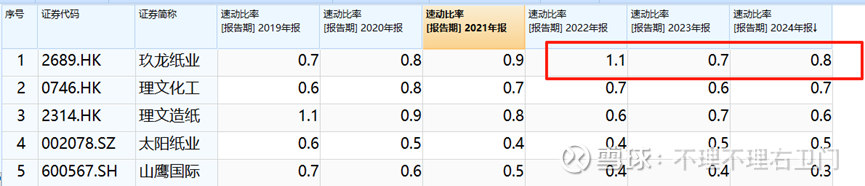

2-不过从流动比率和速动比率来看,公司短期偿债能力依旧同业领先。

(四):股东层面

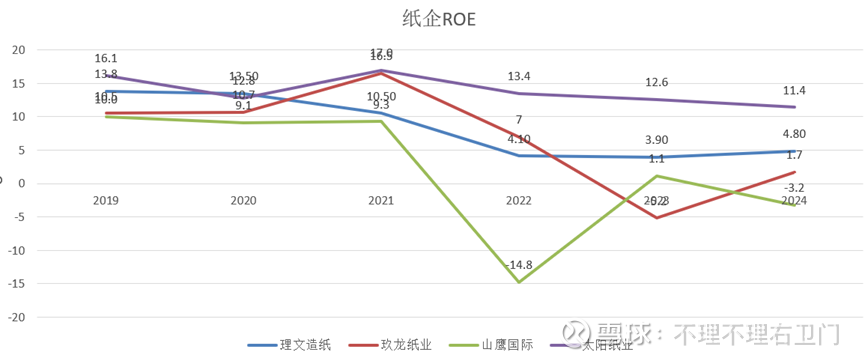

1-ROE:21年之后,纸企ROE均有较大程度的下滑,玖龙的ROE波动也较同业较为剧烈,目前ROE1%附近,还在缓慢恢复中;

与盈利最为稳定的太阳纸业对比分析来看,玖龙主要在于净利率不稳定,同时资产周转率略低,杠杠系数近两年玖龙明显高于太阳---提升盈利水平是关键。

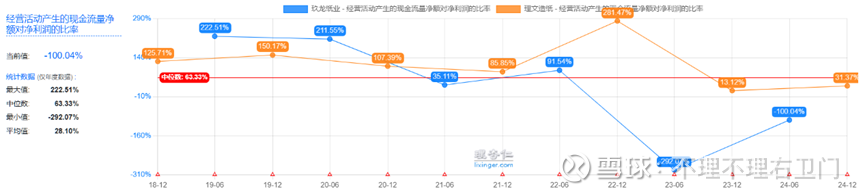

2-净利润的现金含量:公司该指标波动较大,近两年年报持续为负值,表现较为一般。

3-分红率:近两年行业下行,盈利大幅下滑,公司并未有分红,最新一期分红22年为14.3%,分红表现也一般。

(五):成本层面

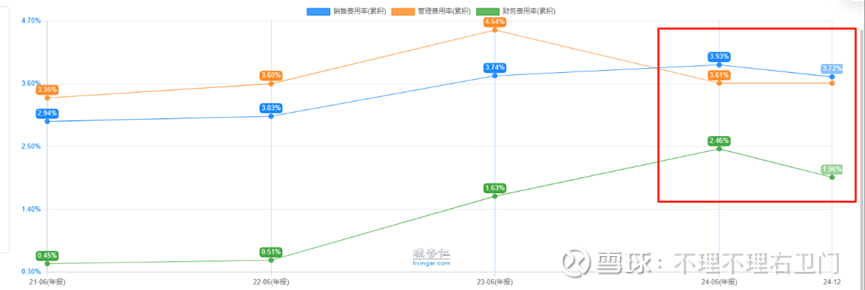

从各项费用率来看,公司销售、财务费用率于18财年以来呈现波动上升趋势,管理费率在2023财年达到峰值后2024财年有所下调,首次低于销售费用率,预计整体费用率水平维持较为稳定。

八:估值

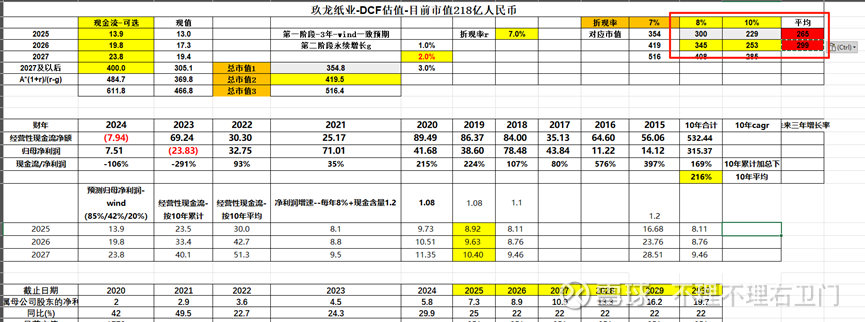

1-DCF:按照DCF估计下来公司市值在229-300亿范围内,合理市值265亿,目前市值219亿,处于较为低估状态—-最新市值已经突破230亿

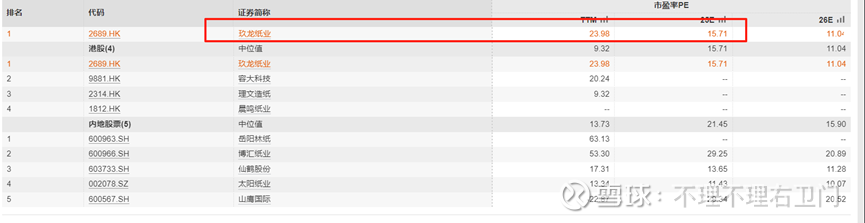

2-PE:目前公司PE24倍,基本处于同业港股中相对高估值,预计25年估值15倍,预计25年净利润12-14亿,给于15-18倍估值,对应市值180-252亿市值。

综合来看市值预计在180-265亿的区间,对应股价4.2-6.2港币,目前走势上处于中间220亿市值的位置,但一个月也已经涨了近50%,如果没有更多涨价或者政策刺激话,向上动能不会那么足—最近两个月股价已经基本冲到265亿市值,没跟住啊(纸企还在调价中)

九:后续跟踪数据

1- 主要产品价格数据:箱板、瓦楞纸价格,上游纸浆价格—券商的行业周报

2- 开工率、库存水平数据—券商月报

3- 新增产能进展—公司季报/半年报

4- 地方/行业政策变化—实时