中际联合(三)

#雪球星计划# $中际联合(SH605305)$ $金风科技(SZ002202)$ $大金重工(SZ002487)$

五:非风电业务(探索第二增长曲线,收入占比5%,但毛利率较高45%)

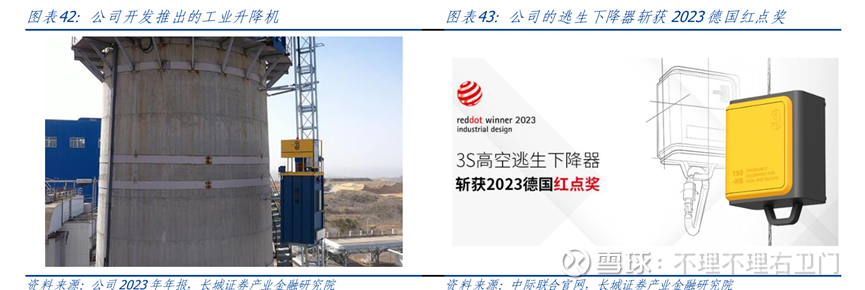

1-非风电领域产品主要包括:(1)工业及建筑升降设备,例如应用到烟囱里的工业升降机,应用到电网塔架等行业的爬塔机,应用到光伏及建筑行业的物料输送机等;(2)安全防护用品,例如智能安全帽、防坠落系统等;(3)应急救援产品,例如民用高空逃生下降器以及与之配套的灭火毯、防火服等。同时,在销售模式方面,公司改变了以往的线下直销,采用线上销售模式,也算是公司销售模式的进一步尝试和探索。

2-自2021年首次实现销售以来,非风电领域销售收入增速较快,2023年非风电业务收入接近1300万元,24年达到3500万,2024年相关新签订单近5000万元;公司此前透露希望通过5-8年的努力,来自非风电领域的收入能够达到甚至超过风电行业的收入—按此计算预计业务每年复合增速得要70%往上才行,估计也有难度。

六:股价走势

公司股价走势与风电行业指数基本一致,21年5月上市后经历半年的强势上涨后开始近两年的下行区间,进入24年开始底部缓慢抬升。

(1)21年5月—21年10月:公司刚上市+风电行业景气度高,股价涨幅超160%,行业涨幅85%,估值也从25倍提升至60倍---行业景气,估值提升

(2)21年11月—23年12月:行业开始经历大调整,期间公司业绩也经历大幅下滑,期间公司跌幅超60%,行业跌幅在45%;估值也最高60倍一路降至30倍---估值与业绩双杀

(3)24年1月至7月17日:公司业绩从23Q4开始转正,此后连续5个季度均实现高速增长,股价也开始好转,24年初至今涨幅超67%,远跑赢行业10%的涨幅,估值从30倍降至20倍(业绩抬升更快)---业绩好转

主要涨幅集中于25年7月14号半年报业绩预告发布后,4个交易日股价涨幅超26%。月线来看有冲击22年6月反弹高点40元的迹象(还差),短期来看超涨较严重—最新已经突破40元

七:财务数据

(一):经营层面

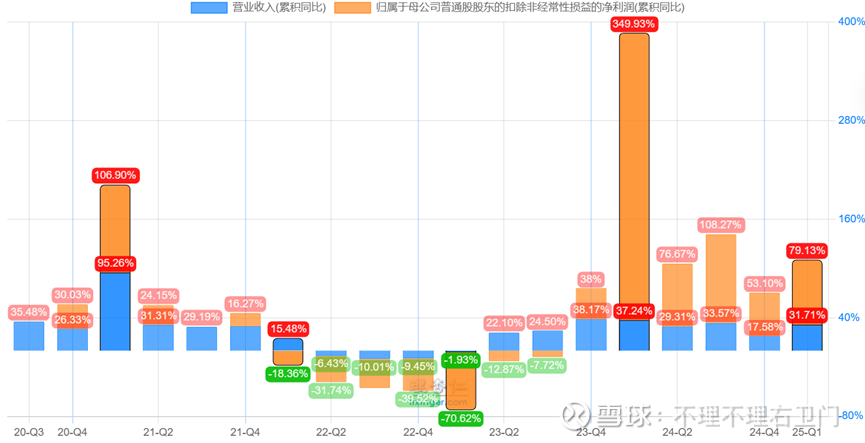

1-营收&净利润:如前所述,公司业绩除22年受风电行业影响外都保持高速增长,营收和利润复合增速都超20%,最新半年报25H1净利同比增超78%-113%---根据1-5月订单情况,25年业绩有保证,就看之后26/27年情况了。

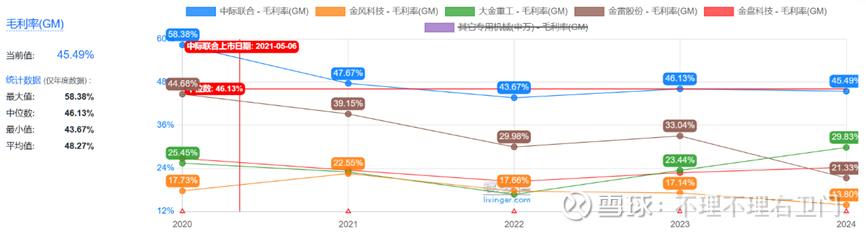

2-毛利率:公司处于风电上游的细分市场,毛利率在风电行业中也是十分优秀,基本都在45%以上,高于其他环节,25Q1毛利率达到48%,根据半年度盈利披露二季度毛利率应该已经超过50%。

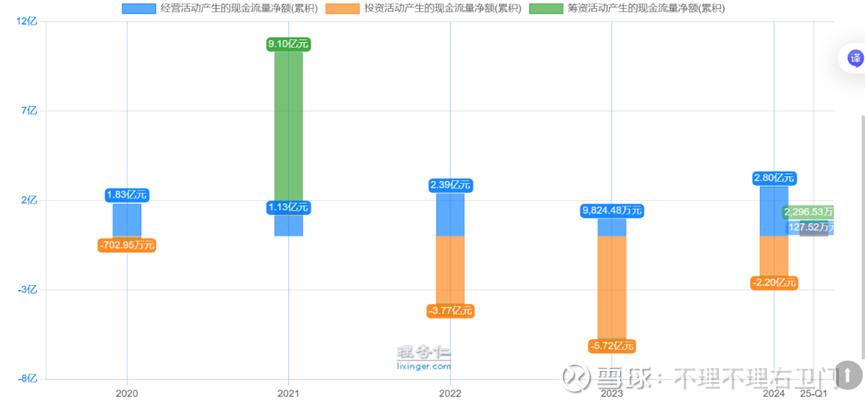

3-现金流情况:经营现金流持续增长,长期维持“+--”型,自身造血能力充足。投资活动,公司近年来的主要“投资”就是反复地买卖理财产品,真实的资本性开支(Capex)极低,产业投资近乎停滞;筹资活动则显示,公司除IPO外,已完全实现财务自足。

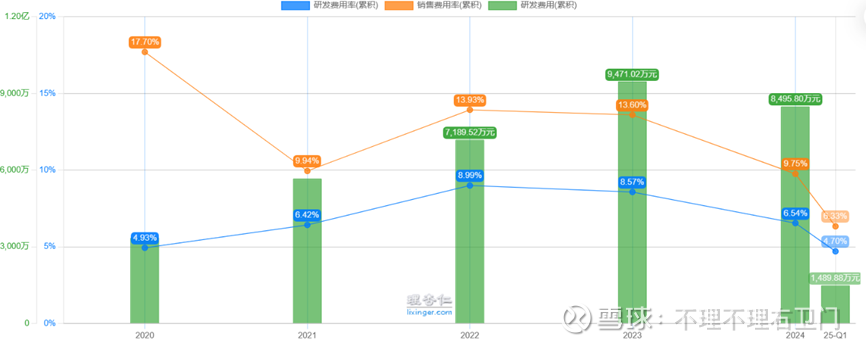

4-公司研发为主,研发费用持续增长,基本保持6%的研发费用率,但由于行业特性,公司销售费用率会高于研发费用。

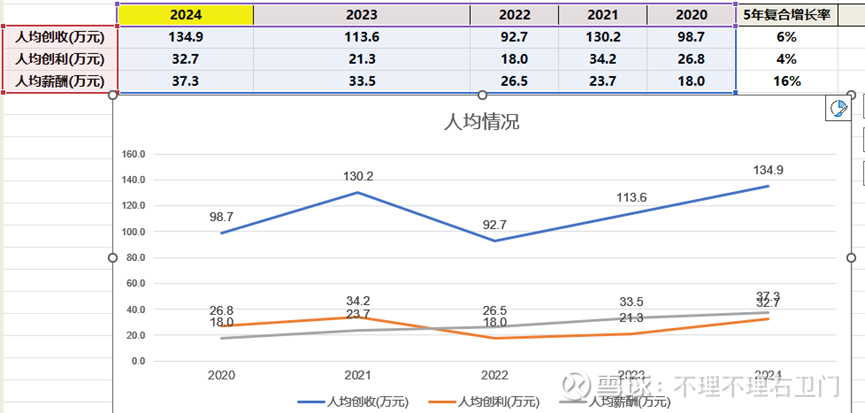

5-人均情况:人均效率持续提升,除22年行业整体下行时有所下滑。人均创收/创利基本保持5%的复合增长,人均薪酬增长最快,复合增长率达到16%,同时高管薪酬除在24年有所上涨外,前几年都没变化,对员工还挺好。

(二):管理层面

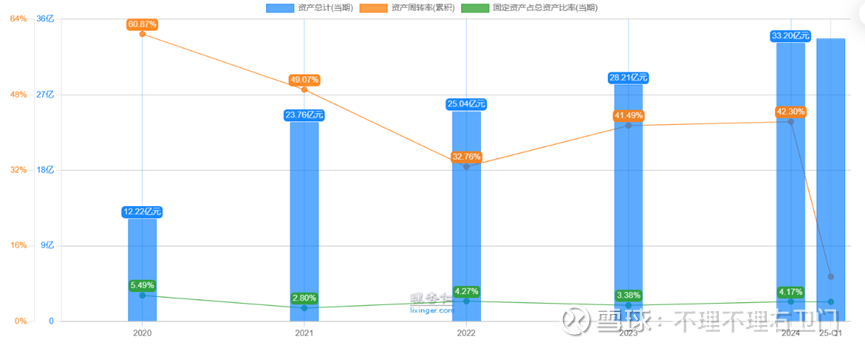

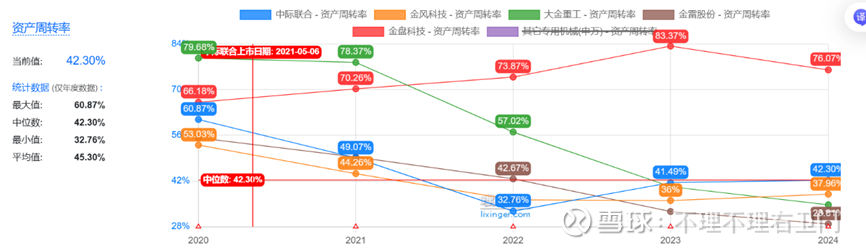

1-资产&资产周转率:资产持续增长,同时固定资产占比不足5%,公司已经实现完美的轻资产运营;资产周转率有所下降,在一众产业链公司中也属于中等偏上水平,主要是IPO超募和持续盈利导致“现金类”资产常年盘踞总资产的50%以上,拖累了总资产周转率。

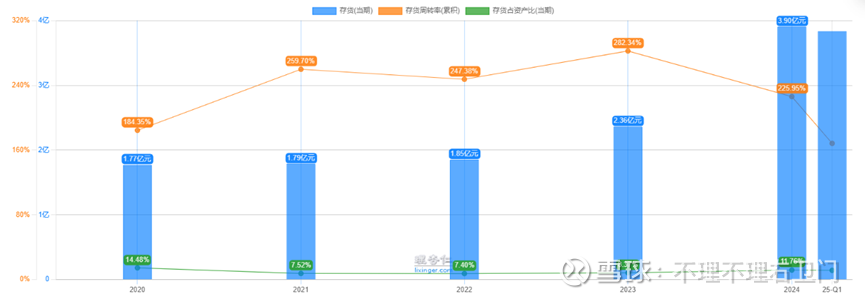

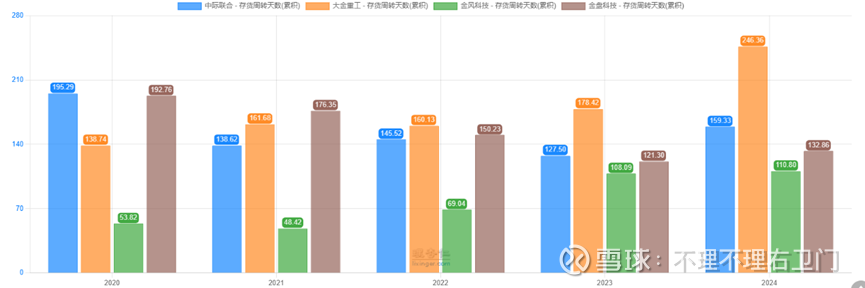

2-存货&存货周转天数:存货此前缓慢增长,24年由于关税提前备货导致存货增长超65%;存货周转率24年略有下滑,存货周转天数相对产业链公司较为落后。

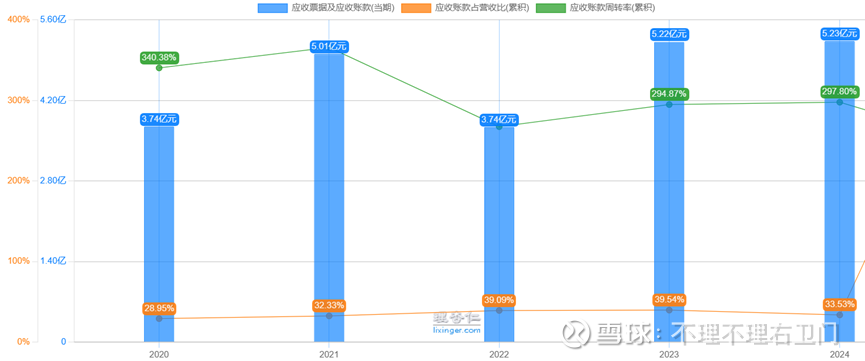

3-应收账款:应收账款最近两年稳定在5亿附近,占营收比35%左右,不过周转率在提高,对于下游话语权在增强。

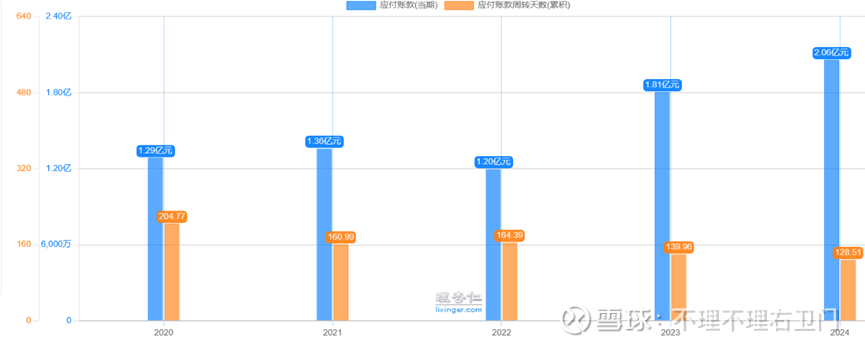

4-应付账款:应付账款增长较快,24年达到2亿,周转天数有下滑,对于上游占款能力一般。

(三):负债层面

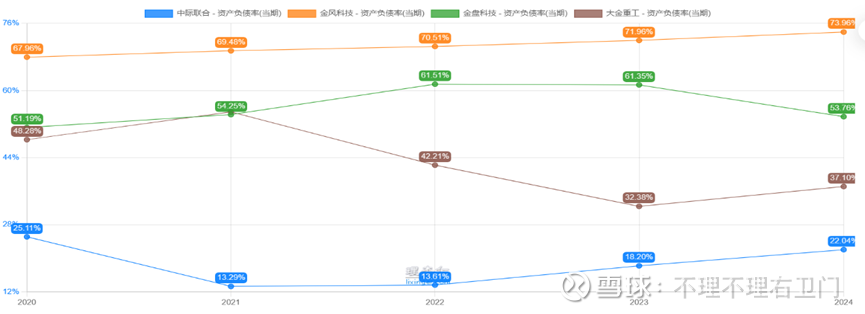

1-负债率:公司资产负债率只有20%附近,远低于产业链公司40-70%的负债率;同时公司基本没有有息负债,无负债压力。

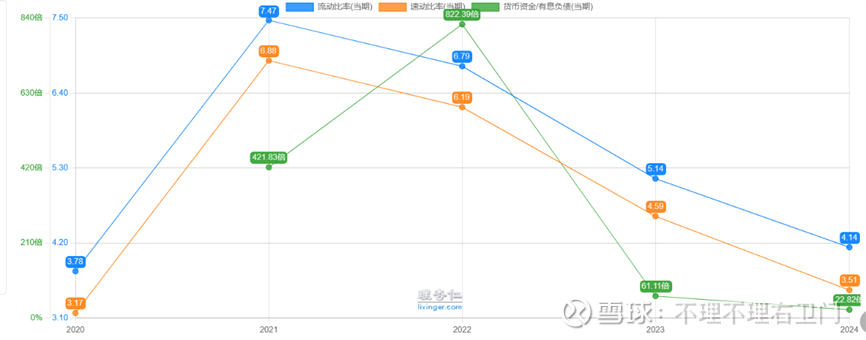

2-短期偿债指标也是非常优秀:货币资金远超有息负债,流动/速动比率超过3,不过同时也显示公司闲置资金利用效率较低。

(四):股东层面

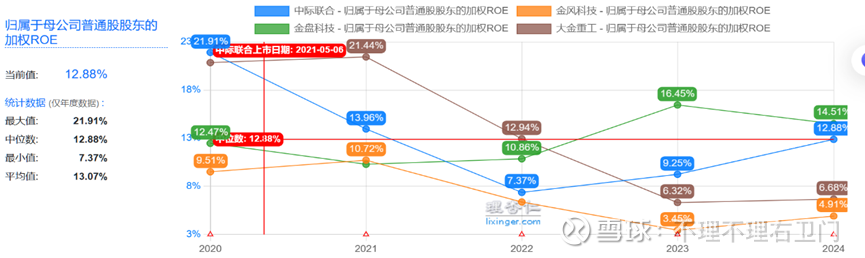

1-ROE:公司ROE在22年严重下滑后开始逐年回升,24年回升至12.8%,在所选产业链公司中仅次于金盘科技。

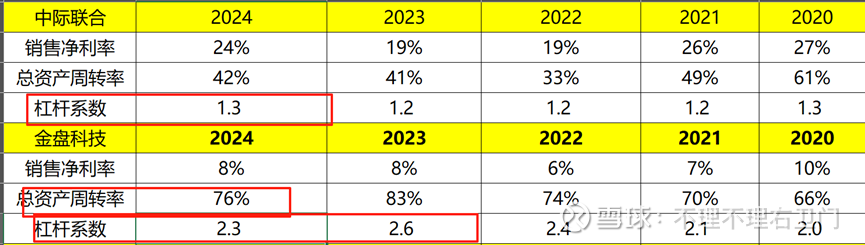

通过杜邦对比,公司较之金盘科技ROE较低主要是由于资产周转率和杠杆系数较低,净利率上依旧大幅领先于金盘科技。

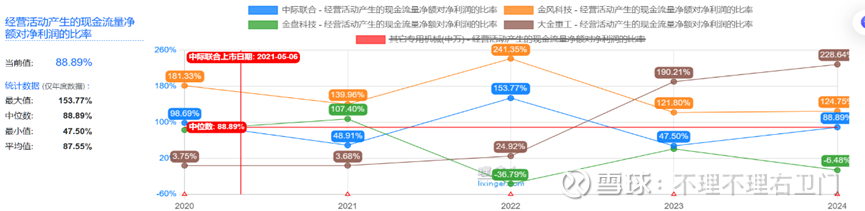

2-净利润的现金含量:该比例波动略大,5年平均值87%,在所选产业链公司中表现较为一般。

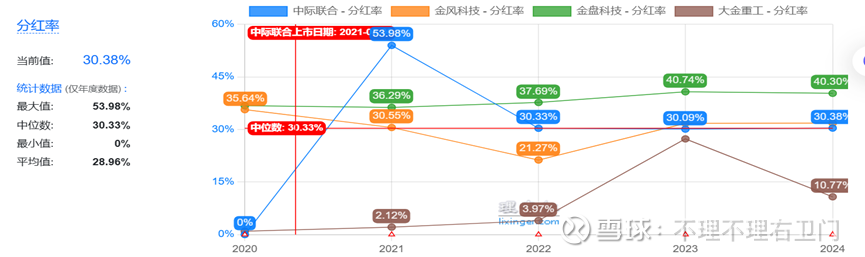

3-分红率:连续三年分红率维持在30%,同业公司相比分红率较高,虽然稳定地以现金分红回报股东,但同时公司账上现金很多且无重大投资,还有更多回报空间与选择,从未进行过股票回购。

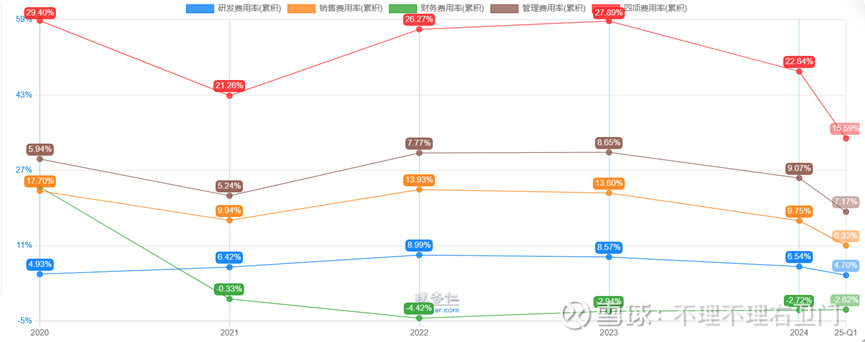

(五):费用层面

公司费用率持续优化,四费从20年的29%降至24年的22.6%,降幅较大的销售费用率,由20年的17.7%降至24年的9.7%,其余费用基本保持平稳。最新25Q1进一步降至15.6%,主要受公司销售收入增长的影响---25年订单依然高增,按此情况费用率还有下降空间。

八:估值

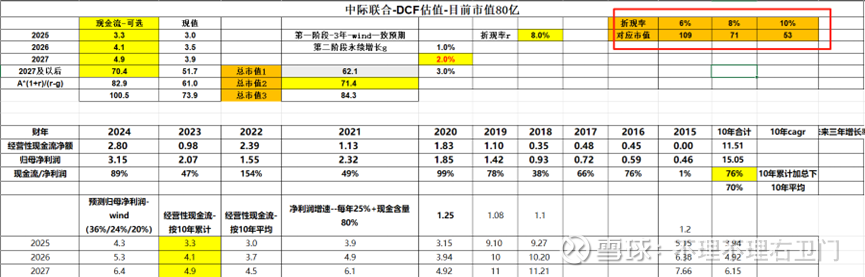

1-DCF:照券商预计未来三年增长36%/24%/20%,给与2%的永续增长,对应6/8/10%的折现率下市值为53/71/109亿,目前市值80亿,基本处于合理区间—最新市值91亿

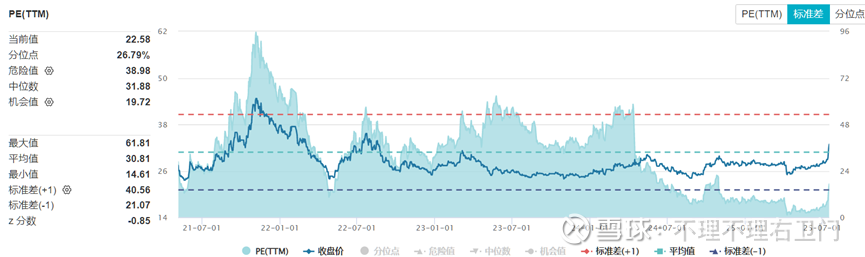

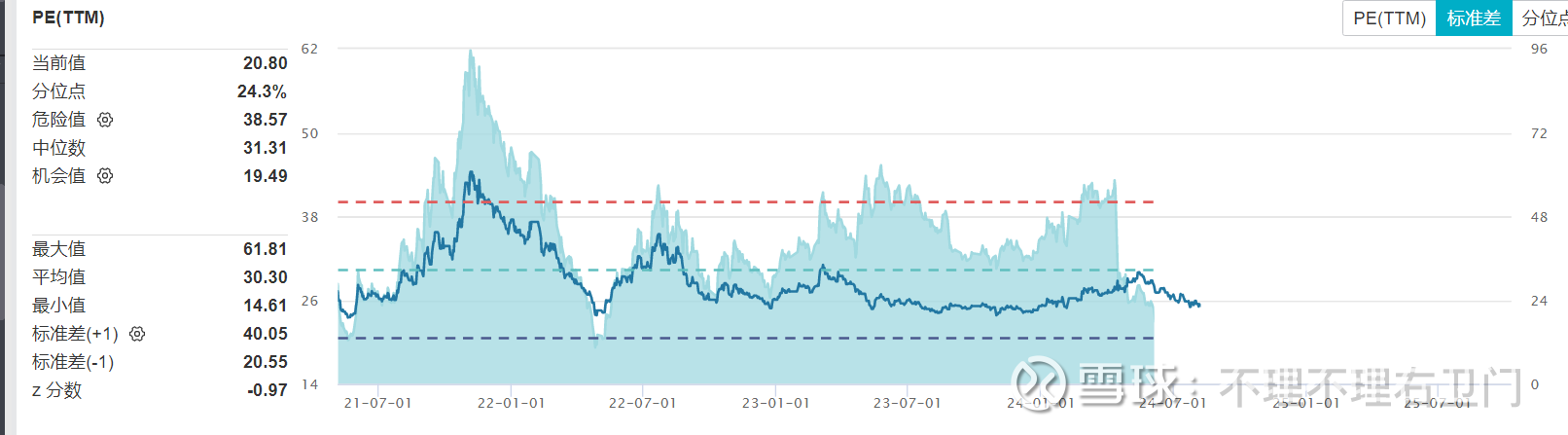

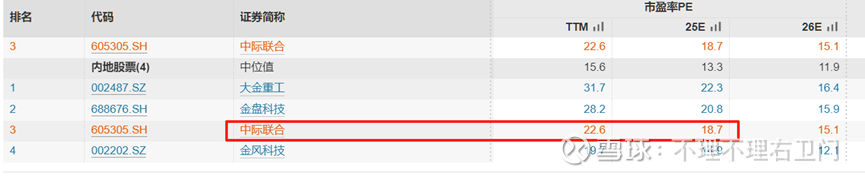

2-PE:公司目前PE20倍,处于上市以来24%分位点,中位数估值32倍,最低估值15倍;与风电产业链公司相比估值偏低(同业25倍往上),25年估计净利润保守4.3亿(同比增长36-60%,下半年维持同期利润下)

按照某券商分析师终局估值法,公司24年利润3.2亿,预计天花板高度能到10亿利润,按3倍当前利润计,折现率7%情况下对应估值30倍,10%下对应20倍估值,按25年保守4.3亿利润预计,对应市值在86-129亿,取中间值100亿。

3-综合预计公司市值区间53-100亿,风电大年下对应市值可冲击120亿。目前80亿也算合理,只是这周上涨超过25%,短期有超涨回调风险—-最新已经突破90亿

九:核心看点&风险

(一):看点

1-本身细分市场切入较好,不像其他风电产业链竞争激烈。虽然市场规模不算大(百亿),但行业高壁垒+玩家少,下游厂商成本不敏感,公司提价能力强,同时公司高度绑定风电行业头部厂商,

2-经过22年大幅调整,23/24年恢复,风电有望在25/26年迎来装机大幅增长,行业景气度上行+公司本身阿尔法有望迎来业绩大爆发(半年报开始印证)

3-估值相比其它风电厂商具有吸引力+订单保持高增速,25年业绩有保障。

(二):风险

1-处于风电产业链上游,受行业政策影响较大,公司经营和风电行业的发展关系较为密切,受风电周期性+政策影响

2-管理层资本配置能力较弱,账上现金长期闲置,导致“资本效率”陷阱,持续拉低股东回报率。

3-海外占比一半,受关税战冲击。