密尔克卫(一)

#雪球星计划# $密尔克卫(SH603713)$ $中国外运(SH601598)$ $永泰运(SZ001228)$

一:公司简介&主营业务

1-公司是一家专业的化学危险品物流供应链服务商,总部位于上海浦东新区。作为专业化工供应链服务商,服务内容包括以货运代理、仓储及运输业务为核心的一站式综合物流服务+基于综合物流服务延伸打造的化工品交易平台业务。公司业务布局覆盖大中华六大战区(上海、南部、北部、西部、山东、长江),并在美国、新加坡、马来西亚、越南、缅甸、泰国等地设有子公司;与国内外众多著名化工、新能源、芯片半导体企业形成长期合作关系,包括巴斯夫集团、陶氏集团、万华化学、埃克森美孚、中海壳牌、阿特斯阳光电力集团、远景能源、中芯国际等;同时也在积极扩品类、拓区域、提份额,摆脱单一化工行业的依赖。

2-具体业务包含四大板块(按营收贡献排序):

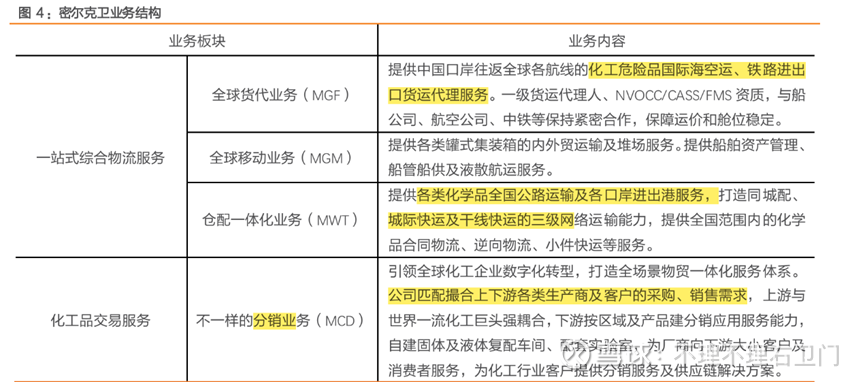

(1)分销业务:主要通过线上平台及线下一站式综合物流服务的搭建协同,公司匹配撮合上下游各类生产商及客户的采购、销售需求,盈利模式主要为赚取分销差价和增值服务。2024年分销业务实现收入约51.9亿元(占比43%)和毛利约4.0亿元(占比29%),但毛利率较低只有7.8%。

(2)货代业务:提供全球范围内危险品及普通货物海运、空运、铁路运输一站式服务。2024年实现收入34.7亿元(占比29%)和毛利3.6亿元(占比26%),毛利率10.4%。

(3)仓配一体化业务:分为区域仓配一体化(仓储业务)和区域内贸交付(运输业务),公司自建及管理超过60万平米专业化学品仓库,同时公司以自购运力和外采运力组建化工品的交付能力。2024年仓配一体化业务实现收入26.6亿元(占比22%,其中仓储7.5亿元,运输19.1亿元)和毛利5.0亿元(占比36%,其中仓储3.3亿元,运输1.7亿元),毛利率18%最高。

(4)全球移动交付业务:包含了通过各种规格型号液体散货船、罐式集装箱提供内外贸多样灵活的租赁与运输服务+整合多种运输方式,为客户提供从工厂到工地的定制化综合物流解决方案。2024年全球移动交付业务实现收入约7.8亿元(占比6%)和毛利约1.0亿元(占比7%),毛利率14.8%较高。

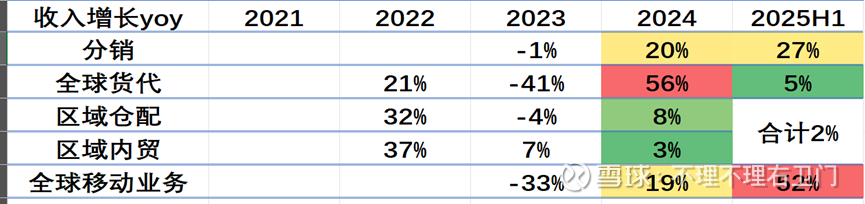

3-业务结构:按营收贡献来看,分销业务是营收贡献主力,从22年的38%增长至最新25H1的48%;全球货代作为第二大收入贡献业务,贡献度有所下滑,25H1占比24%,区域内贸则是15%左右占比,区域仓配业务和全球移动基本保持6-7%的收入贡献,这三者贡献比较稳定。

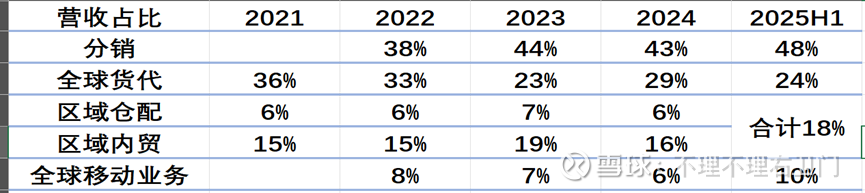

从收入增长来看,23年货代和全球移动业务遭遇大幅下滑,24年也随之反弹最大;分销一直保持20%+的增长,区域仓配和内贸业务则是基本个位数增长。

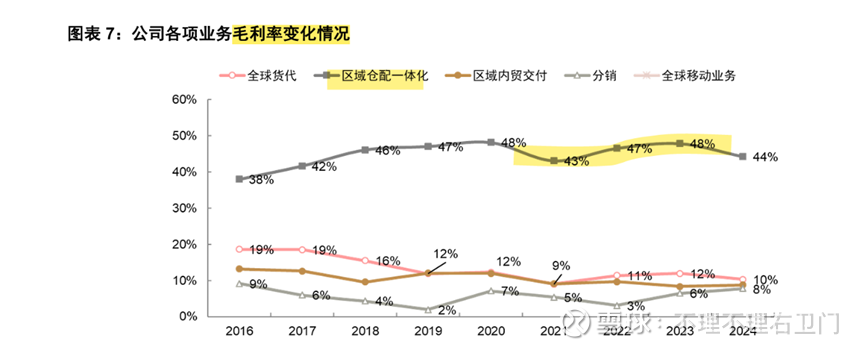

从毛利率来看,除了区域仓配业务毛利率在40%以上外(但营收占比7%),其它业务毛利率基本都在10%附近,营收占比最大的分销业务毛利率只有8%。

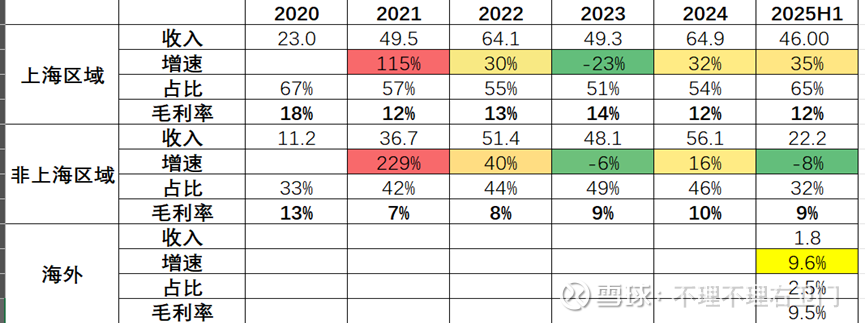

从区域分布来看,上海区域占比一半,同时贡献主要增长,毛利率也相比非上海区域高2-3个百分点;海外拓展还在进行中,目前收入占比还不足3%。

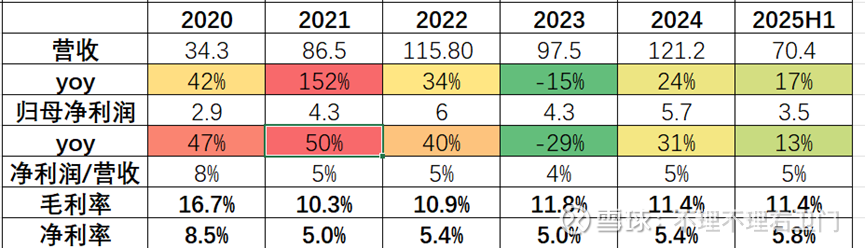

4-业绩简况:公司18年上市,20-22年得益于内生原有客户规模扩张+外延持续收购,业绩保持较高增速;但2022年下半年后化工周期开始下行,同时外贸集运运价也受供给增长影响开始下行,公司业务有所承压,2023年收入下滑15%,归母净利润下滑29%;24年来公司放缓收购,重新梳理已有项目,实现了盈利复苏,收入增长24%,净利润同比增长31%;整体盈利水平较低,毛利率10-12%,净利率5-6%。

25上半年,由于管理费用和销售费用增长较多,整体四费想去去年增加5000万(增长近20%),公司业绩放缓,收入增长17%,归母净利润增长13%。

但最新3季报业绩略低于预期,前三季度收入增长12%,归母净利润增长7%,货运仓储业务价格还是在低位。

公司的逻辑是:化工经历近两年低谷,24下半年年来有所回暖,未来化工品价格有望随着经济复苏、化工景气企稳修复、反内卷等因素周期回升;化工企业好转后带动第三方仓储和运输需求回升,这能带动密尔克卫的增长。

二:行业情况

1-行业产业链:上游主要包括仓储基础设施与设备供应,行业中游为仓库服务运营,主要包括自营仓库、第三方仓储企业、公共仓库运营主体,行业下游为仓库需求方,主要包括制造业、零售业、电商、生鲜、等行业。

2-行业竞争格局:主体包括全国性综合物流巨头、专业物流地产商、垂直领域专业运营商及区域性中小仓储企业。京东物流仓、顺丰速运、菜鸟网络、中国外运等全国性综合物流巨头凭借其资本实力及网络覆盖等优势位居第一梯队;普洛斯、万纬物流、宝湾物流等专业物流地产商凭借其标准化资产与基金管理能力位居第二梯队;垂直领域专业运营商,以及可以提供本地化灵活服务的区域性中小仓储企业位居第三梯队。

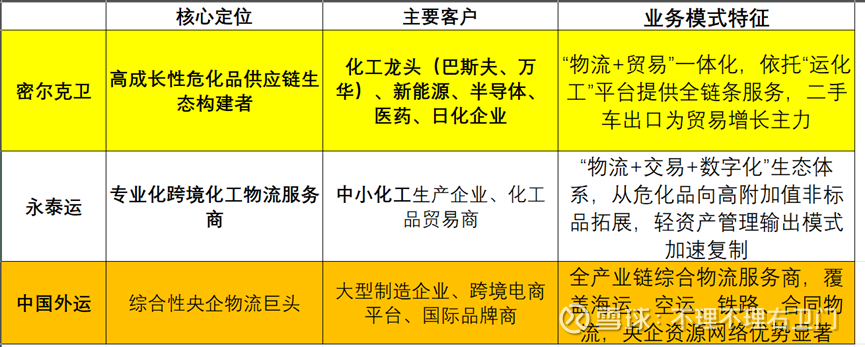

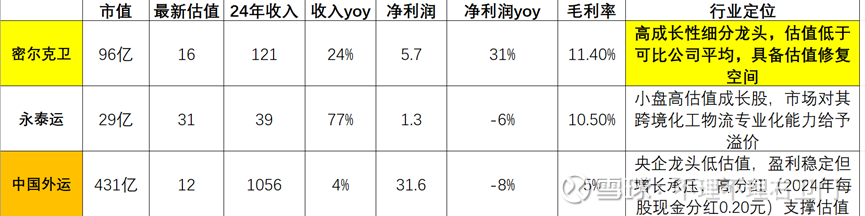

密尔克卫属于垂直领域(化工行业为主),主要竞争对手是永泰运和中国外运。中国外运主要是综合央企物流巨头、永泰运是专业化跨境化工物流服务商,密尔克卫则是危化品物贸一体化综合供应链平台。

规模来看中国外运更大,从财务和估值指标来看,密尔克卫相对更为优质。

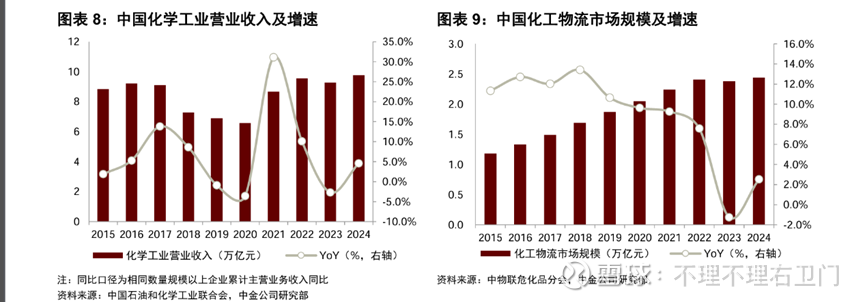

3-行业发展规模:根据欧洲化学工业理事会数据,2023年中国化学品市场产能约占全球的43.1%,预计到2030年中国地区的市场份额将达到50%以上。中物联危化品分会预计2024年全国化工物流行业市场规模达到2.44万亿元,同比增长2.5%,近三年化工物流行业规模增速CAGR达2.9%--万亿市场,22年之前增速高达10%,目前降至3%附近,高速增长阶段已过。

不过行业竞争壁垒高,行业格局基本已定,更多是大公司不断合并地方中小企业:危化品运输需要较多的前期资金投入和严格的审批条件+危化品仓储建设复杂度较高+化工生产与物流事故的发生导致国家对于货代、仓储、运输等化工物流环节管理逐渐严格。

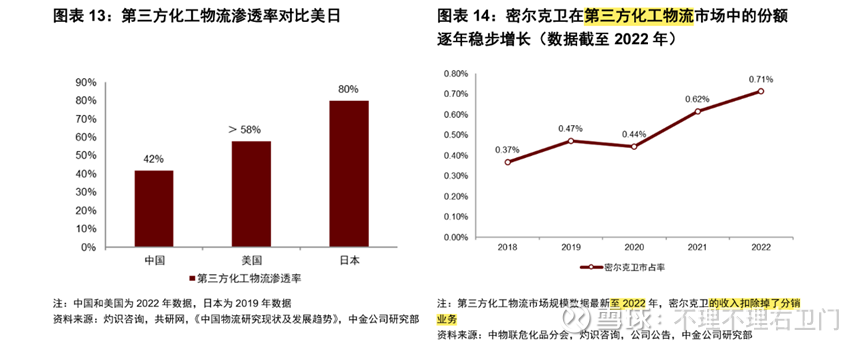

4-未来趋势:第三方化工物流是专业化分工进一步发展的必然产物。化工企业通过将仓储、运输、供应链等环节的非核心业务外包给专业公司,可以将有限的资源集中发展核心业务,从而降低成本、摊薄风险,打开利润空间。根据中国物流与采购联合会危化品物流分会和灼识咨询统计,2022年化工物流市场规模为2.44万亿元,其中2022年第三方化工物流市场占比42%,规模约1.02万亿元(最新数据只到2022年),而同期美国是58%,日本更是高达80%。

不过押注单一化工行业风险较高,同时同业竞争压力大,密尔克卫和同业目前都有在扩品类转型,发掘第二增长曲线。