密尔克卫(二)

#雪球星计划# $中国外运(SH601598)$ $密尔克卫(SH603713)$ $永泰运(SZ001228)$

三:主要业务(一)

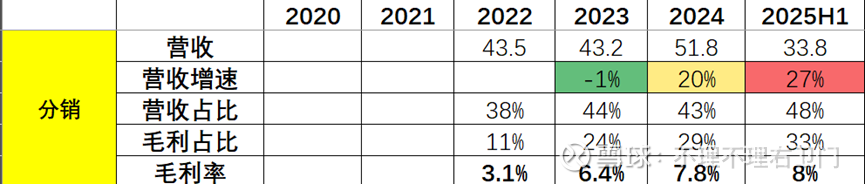

分销(营收贡献主力,营收占比40%+,但毛利率只有7-8%,核心在于毛利率能否改善)

1-业务模式主要为赚取价差+想通过服务赋能提升利润水平:公司匹配撮合上下游各类化工生产商及客户的采购、销售需求,逐步承接上游厂商的销售职能以及下游厂商的采购职能,为厂商向下游大小客户及消费者服务;根据目标客户对各类化工品的需求采取直接销售(集中采购和分销)/间接销售(交易撮合/店铺代运营)的策略,以有竞争力的价格为支撑,专业的服务质量为核心、安全的一站式综合物流为保障赚取产品价差、咨询服务费、物流服务费、复配、分装、实验室等增值服务。

2-分销业务采取线上+线下的方式: “灵元素”作为化学品线上分销平台,平台注册会员数、客单价均在持续提升,上线品类也在不断增多;“运小虎”作为化学品车货匹配平台,主要为有公路运输需求的客户提供相关服务;“化亿达”是空运、海运、仓储服务平台,可以为客户提供在线订舱、追踪追溯等服务---可以实现整个流程的可视化;线下则主要通过公司现有的仓储和运输网络。

3-公司与国内外众多化工企业建立了长期合作关系,同时通过拓展品类、扩张区域,业务收入增速远高于化工行业和同业公司。

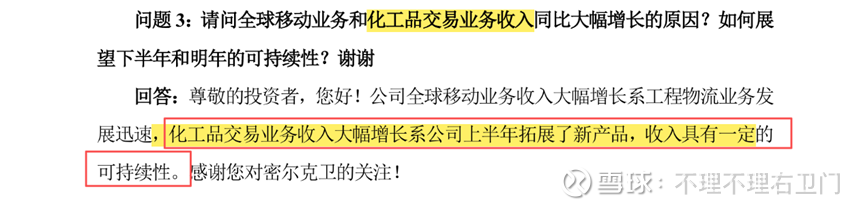

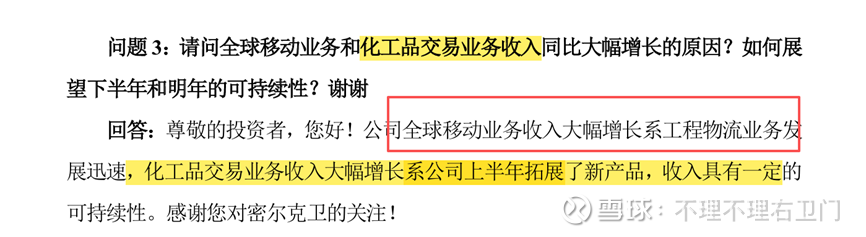

25上半年业务实现33.8亿的营收,同比增长超27%,系公司上半年拓展了新产品,同时公司表示收入具有一定的可持续性。

不足之处就是该业务盈利水平偏低,长期在7-8%徘徊,分销业务毛利率与国内工业电商企业国联股份旗下石油化工项目毛利率相吻合,但较全球化学品分销龙头Brenntag在20%以上的毛利率水平仍存在较大提升空间—处于中间商赚价差的模式也很难提升价格,所以公司也是想从附加服务入手增加利润水平。

4-业务预期:按照17%/25%/30%的增速预计,25年业务收入为60.6/64.8/67.3亿,机构一致预计是增长25%,对应收入64.7,与合理预期水平相等。

三:主要业务(二)

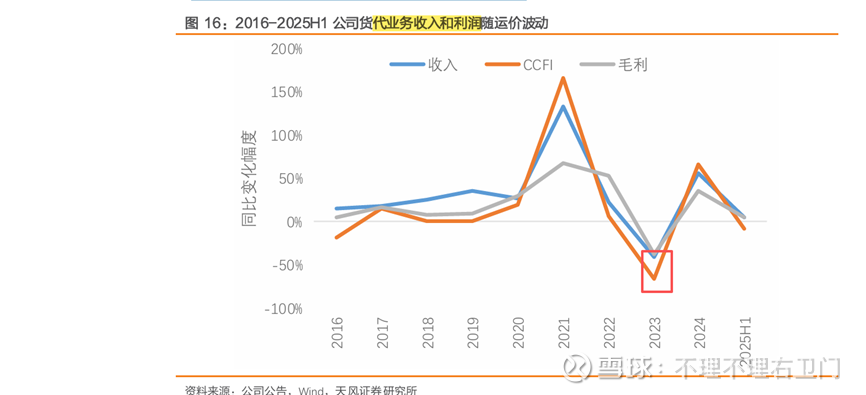

全球货代(收入贡献30%,收入波动性较大,毛利率11%)

1-全球货代业务(MGF)提供全球范围内危险品普通货物海运、空运、铁路运输一站式服务。盈利模式主要赚取代理费佣金以及前后段衍生的仓储、运输服务,利润增长主要依靠运价上涨、业务量增长和服务环节的增加。2015-2025年中期,货代业务收入和毛利润随集运运价大幅波动—23年运价低谷,公司业绩也大幅下滑—主要跟随运价波动。

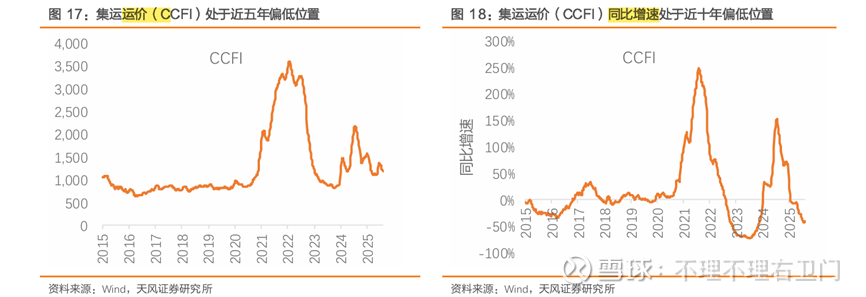

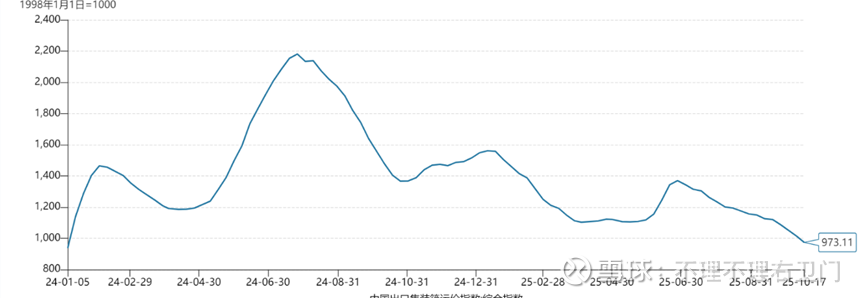

当前,集运运价处于历史较低分位数,最新截止10.17日运价也是持续走低,下半年运价不太乐观—跟踪运价(周度更新)

3-货代业务毛利率与永泰远比起来略低(永泰运是中小企业客户居多,公司议价能力更强些,而密尔克卫主要是大型化工企业),不过最近两年差距在变小。

4-业务预测:按照1%/2%/3%的增速预计,25年业务收入为35/35.4/35.7亿,机构一致预计是增长3%,对应收入35.7,基本对应乐观的水平。

三:主要业务(三)

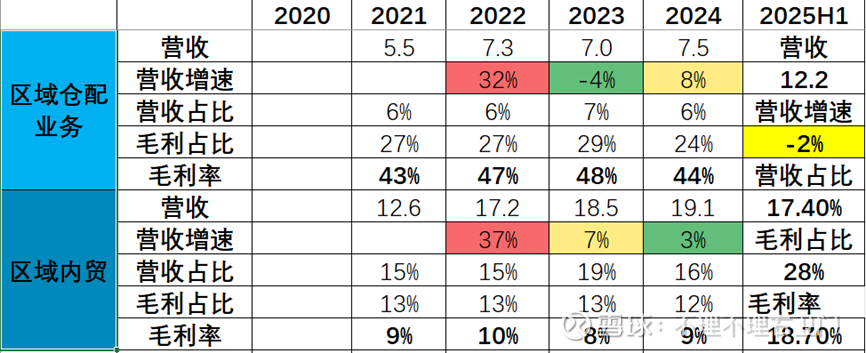

仓配一体化(化工行业复苏最相关,但占比不到20%,毛利率最高有18%)

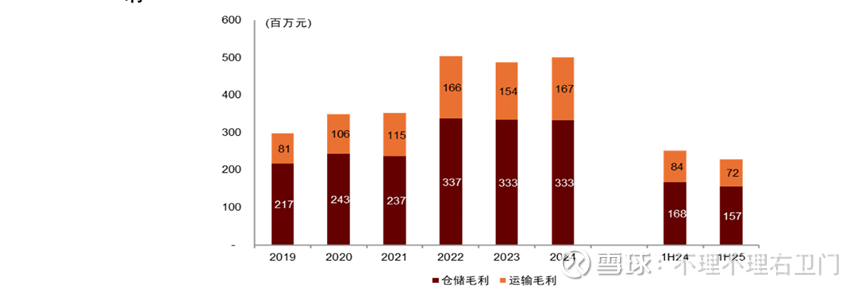

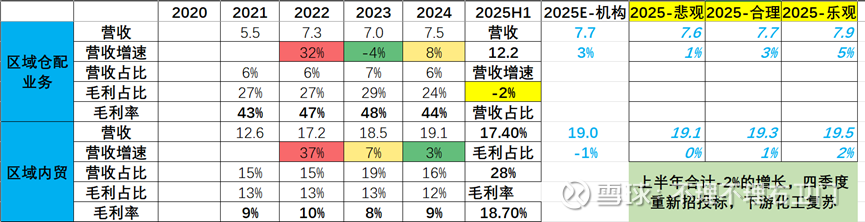

1-该业务包括仓配业务和内贸业务两个部分:仓配业务收入来自仓库租金、进出仓费用、道路运输运费以及额外的增值服务项,利润增长来自货量增长、费率上升、资产使用率及资产周转率的提升。截至2025年6月,公司全国自建及管理逾60万平米专业化学品仓库—毛利率超40%但占比只有7%。

内贸业务是指境内化工品道路运输业务,按照运输车辆配载方式划分为集运和配送两类。集运是指运输标的为集装罐及各类集装箱的运输业务,配送是指运输标的为各类包装货物的运输业务—营收占比16%但是毛利率只有10%。

不过目前公司化工品仓库投资收购放缓,业务量进入低增长阶段。22年收入增速30%+,24年降至4%,25上半年同比下滑2%。

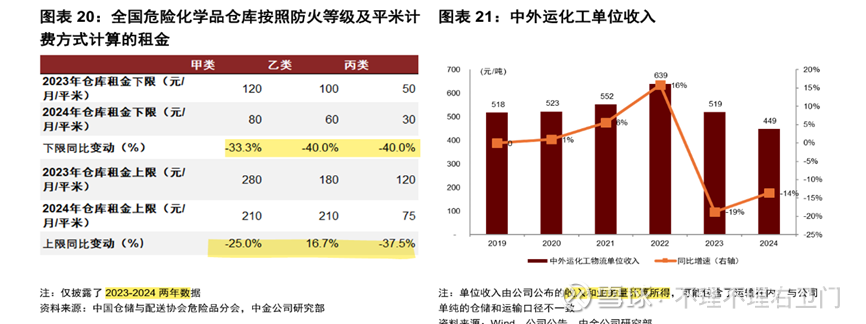

2-同时从公司业务盈利来看,业务的毛利在2022年后基本维持稳定,但同时产能从21年的55万平提升至25H1的60万平,产能在提升但是毛利基本稳定说明仓库租金在下滑(公司纪要表示资产周转率一直保持85%水平),这也跟行业租金下降较为一致,利润释放得等租金回升才行。

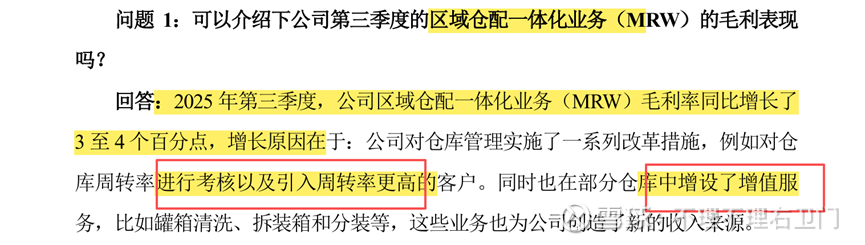

3-不过公司一般在四季度会进行下一年的项目招投标,公司也表示三季度业务毛利率同比有所改善,之后重点跟踪其四季度项目招投标的价格情况。

4-业务预测:三季度毛利率同比有所改善,四季度重新开始招投标的价格,叠加化工行业复苏迹象,业务乐观情况下预计27.8亿收入,合理下26.9亿,悲观下有26.7亿,分别同比+5%/1%/0%,会略高于机构的一致预期。

三:主要业务(四)

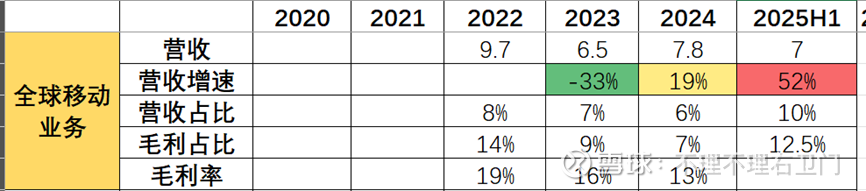

全球移动业务(业务增长最快,毛利率13%相比下也较高,就是营收占比10%)

1-业务通过各种规格型号液体散货船、罐式集装箱提供内外贸多样灵活的租赁与运输服务;自建罐箱堆场网络提供专业的24小时集装罐技术服务;提供LNG罐箱以及特种化学品船的运输及配套物流方案。同时整合多种运输方式,服务于石油天然气、石化、可再生能源、核电、基建、工程建厂、采矿冶金等领域,为客户提供从工厂到工地的定制化综合物流解决方案。

营业模式主要为收取各类罐箱及散货船的租金、江海在途运输及衍生的堆存、维修维护和道路运输服务费用。该业务主要针对液体化学品,基于集约化交付降低单吨化学品的物流成本,利润增长依靠资产使用效率提升、业务量驱动和服务环节的增加;伴随欧美化工产能的波动,液体化学品国际规模化交付潜力较大。

2-2025年4月,密尔克卫控股子公司MilkywayShipping拟与PUSHENGSHIPPING签订四份船舶买卖合同,向PUSHENGSHIPPING购买四艘62000载重吨件杂货船;此外,公司已正式进入散装危化品船舶运输市场,计划通过新造船、租赁和购置存量船舶的方式,进一步扩大运力,交付能力全链打通;公司也在纪要中表示上半年全球移动业务高速增长,发展十分迅速。

3-业务预测:业务高速增长中,按照30%/40%/50%的增速预计,25年业务收入为10.1/10.9/11.7亿,机构一致预计是增长35%,对应收入10.5,较之我们的合理预期水平略低。

七:公司股价走势

整体来看,公司股价走势与化工指数较为一致,不过波动明显大于指数,与同坐化工运输的永泰运股价走势基本重合。

1-18年7月上市,上市后股价及下跌,此后开始逐渐反弹。

2-19年9月到20年8月:一年时间公司股价涨幅超370%,期间化工行业指数涨35%,主要受疫情期间全球供应链转移和化工行业景气度提升推动,同时19年和20年上半年公司依旧保持高速的业绩增长;期间估值从36倍提升至最高100倍---估值与业绩双击迎来暴涨。

3-20年8月到22年7月:公司股价先经历暴涨之后的回调,回调一年时间,幅度30%开始反弹,整个两年区间涨幅17%,低于行业及同业涨幅,主要公司前期涨幅巨大后回调太多所致;期间21下半年和22上半年业绩也持续高增长,估值从100倍降至50倍---业绩提升但估值下滑+前期涨幅太大

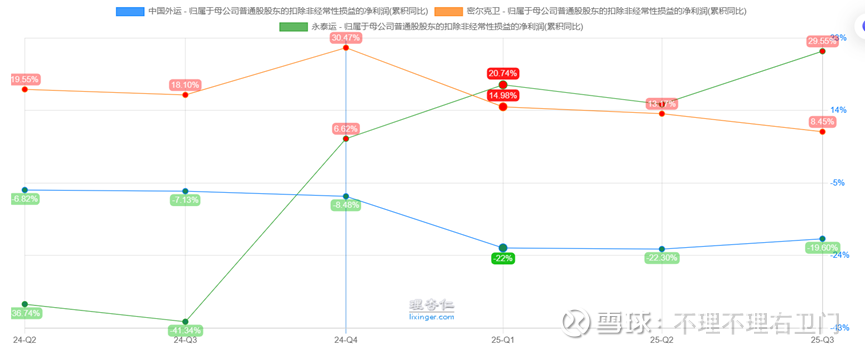

4-22年7月到24年8月:22下半年化工行业开始进入衰退周期,下游需求放缓导致公司业绩大幅下滑,期间公司股价跌幅超60%,化工行业跌幅40%;23年公司首次出现负增长,估值从50倍降至15倍;但同期中国外运逆势上涨超40%(业绩两者都下降,密尔下降更多些,更多还是与23年5月受“中特估”驱动,连续三个涨停)---业绩与估值双杀。

5-24年8月至今:化工行业从24下半年开始有复苏迹象,行业涨幅超61%,中国外运和永泰运均取得40%左右的涨幅,但密尔涨幅只有10%,远远不如同业及行业指数,但从业绩恢复上来看,密尔业绩明显是好于中国外运(关税下东南亚运输替代,中国外运受益?)