密尔克卫(三)

#雪球星计划# $中国外运(SH601598)$ $密尔克卫(SH603713)$ $永泰运(SZ001228)$

八:主营财务数据

(一):经营层面

1-营收&净利润:如前所述,22年下半年开始化工行业整体下行,24年开始有所恢复,但25年来公司业绩放缓,上半年收入增长17%,归母净利润增长13%(期间费用增长较多);最新3季报业绩略低于预期,前三季度收入增长12%,归母净利润增长7%,货运仓储业务价格还是在低位。

根据分业务加总合理预期收入138亿,增长14%,利润6.3亿;25全年机构预期收入增长13%,利润增长15%,目前来看收入能达标,但是利润增长有差距;同时股权激励目标是17%的增长,完成更加困难。

同时从公司盈利预测稳定性来看:公司业绩从21年开始均低于市场预期,业绩可预测性较差。

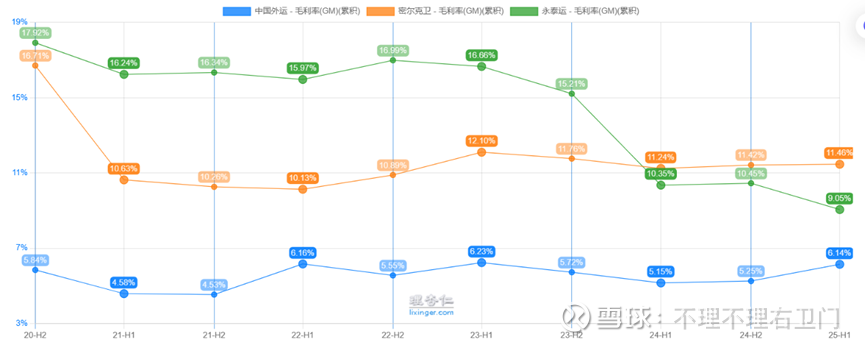

2-毛利率来看,密尔此前一直是最高的,不过从24年开始公司整体毛利率开始下滑,被永泰运反超(作为中小企业永泰运话语权较强),叠加公司分销业务高速发展但毛利率不高,公司整体毛利率有下滑,业务结构变化预计后面整体毛利率还得下滑。

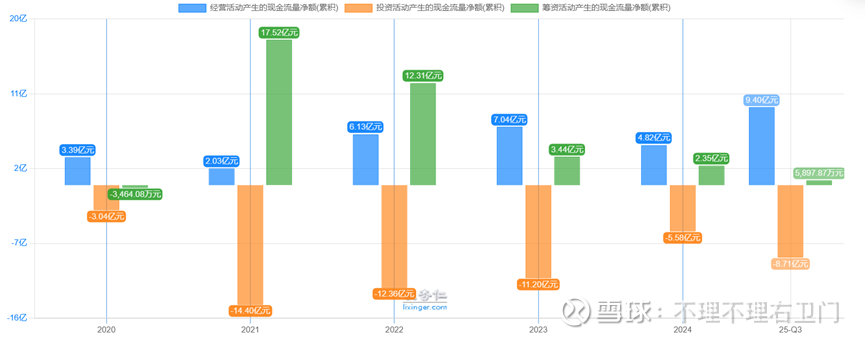

3-现金流状况尚可:经营现金流持续为正,自由现金流为正;依然有较大对外投资,但金额在下滑,对外筹资也在下降,债务结构在优化。

4-人均效率:除23年业绩大幅下滑外,整体人均效率都在提升中;不过人均薪酬7%的复合增长,管理层是26%的复合增长,差距有点大。

(二):管理层面

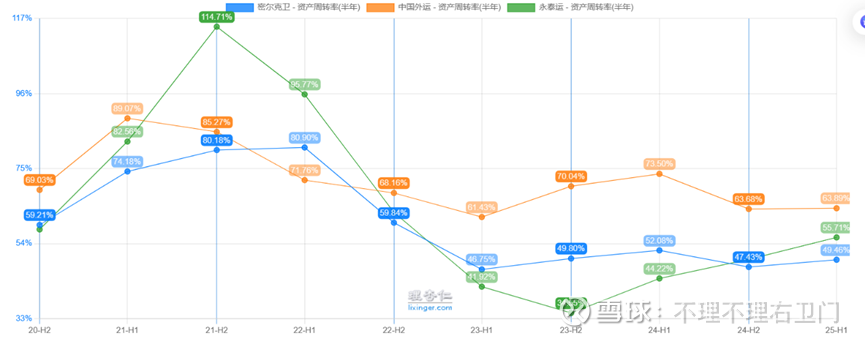

1-资产周转率:行业资产周转率从22年开始均有较大程度的下滑,23下半年开始有所恢复,中国外运的恢复度最高,密尔第二,永泰运最低---行业资产周转效率都还有提升空间。

同时从公司(固定资产+无形资产)周转率在全A样本中的分位数历史走势来看,公司资产效率的分位数基本在前20%,公司的资产周转效率在整个市场中排名很靠前(行业就是靠高周转来获取收益)

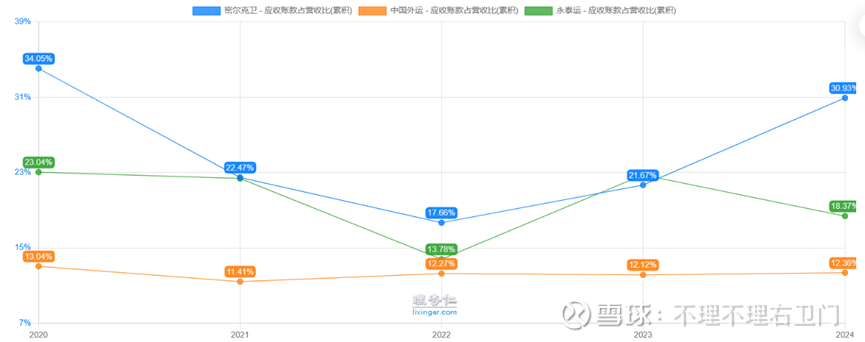

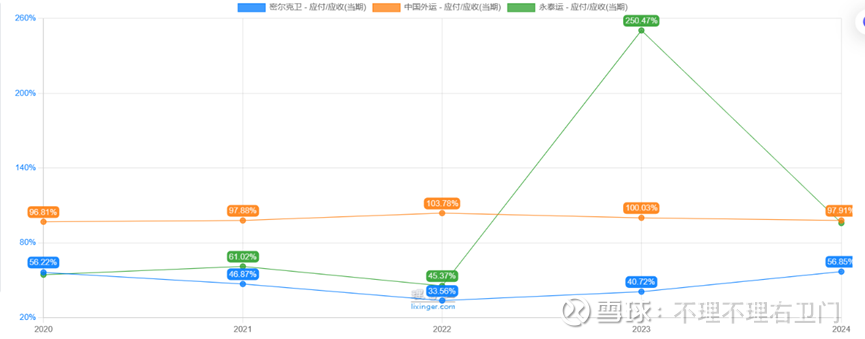

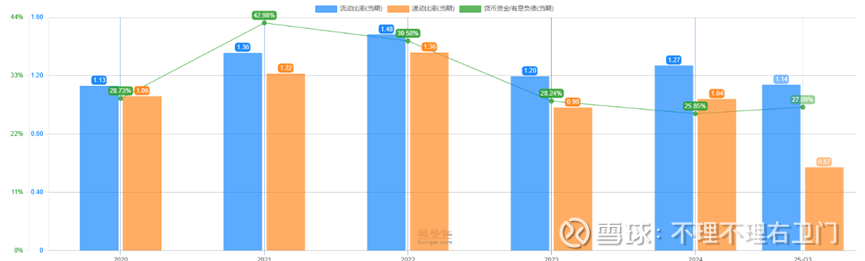

2-应收/应付—上下游话语权均较弱:公司应收账款提升较快,尤其是24年占比已经达到30%,远超同业不到20%的水平,公司对于下游客户的话语权较弱(中国外运由于规模大切客户都很优质;永泰运对应中小企业也比较强势);应收账款周转天数公司也是最高的;

同时从应付账款来看,公司应付/营收不到50%,远低于同业100%的水平,对于上游的占款能力也不强。

从在整个A股企业的上下游地位来看,公司也是排名后10%,不过从单三季度来看,上下游话语权分位数有较大提升。

(三):负债层面

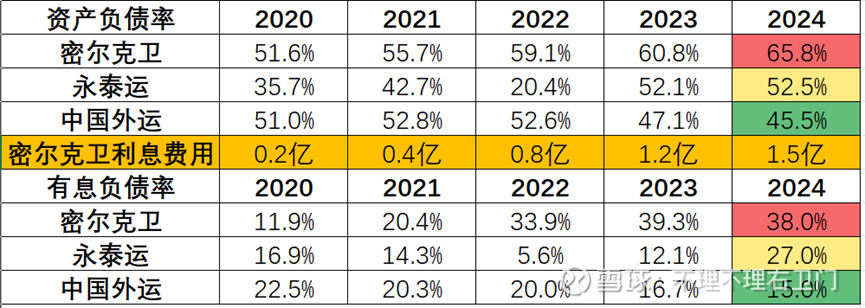

1- 负债率:公司资产负债率持续增长,目前超过60%,处于同业较高水平;有息负债率也是接近40%,远高于同业,公司负债压力较大;利息费用也从22年的0.8亿增长至24年1.5亿,增加了快一倍(24年整体净利润才5.7亿)。

2-短期负债指标:货币资金/有息负债不足30%(同业基本100%以上),流动比例小于2,速动比率大于1,整体来看公司负债压力远高于同业。

(四):股东层面

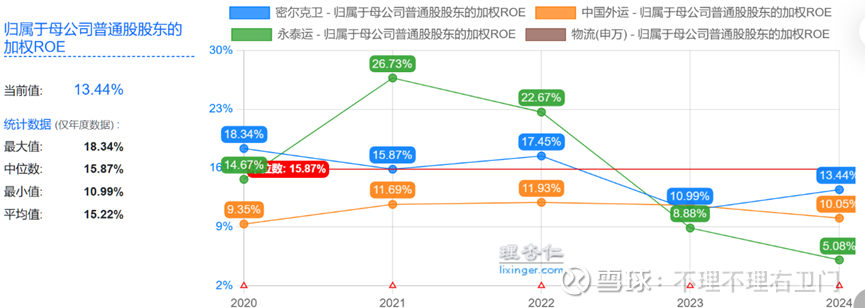

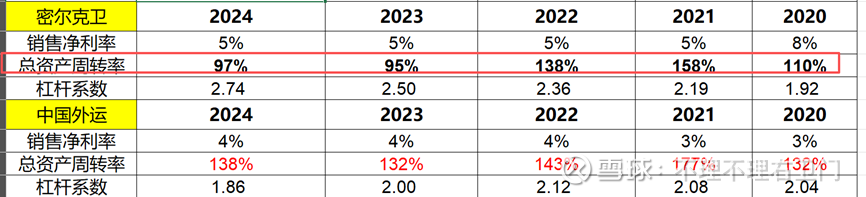

1-ROE:加权ROE虽整体呈下降趋势,但盈利水平目前已高于同业(此前低于永泰运),相比起来中国外运的roe一直都稳定在10-11%,波动较小。

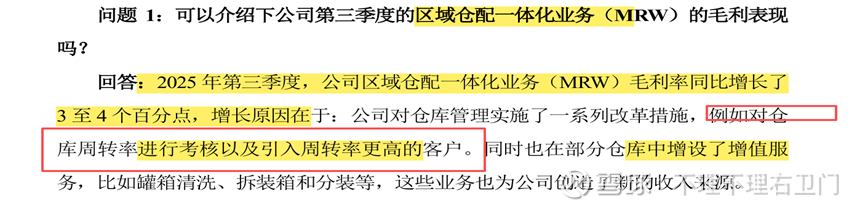

与中国外运相比,公司ROE下滑的主要原因在于资产周转率的下滑,中国外运一直保持较高的周转水平,净利率两者都差不多,公司还有较高的杠杆---提升周转率是关键,公司也表示提高了对仓库周转率的考核。

2-现金流创造能力:公司经营性现金流量净额/总资产在全A样本中的历史分位数走势,该比率从2022年开始持续下滑,25年前2个季度有所上升,三季度又下滑,整体公司资产创造现金流能力较弱。

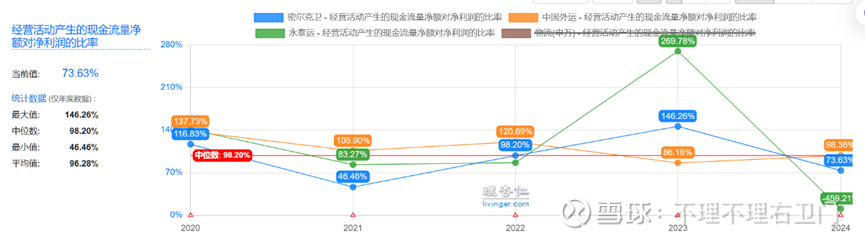

3-净利润的现金含量公司一般,经营现金流/净利润平均值96%,但波动较大,不如中国外运稳定,优于永泰运。

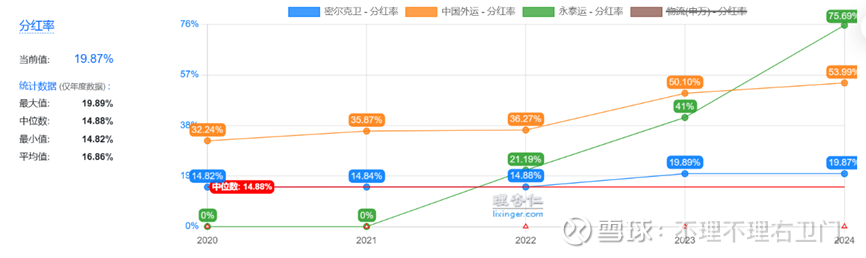

4-分红率来看:公司分红率常年只有20%左右,远低于同业水平,对股东不太友好,目前还保持较高对外投资,预计分红提高也还要时间。

(五):费用层面

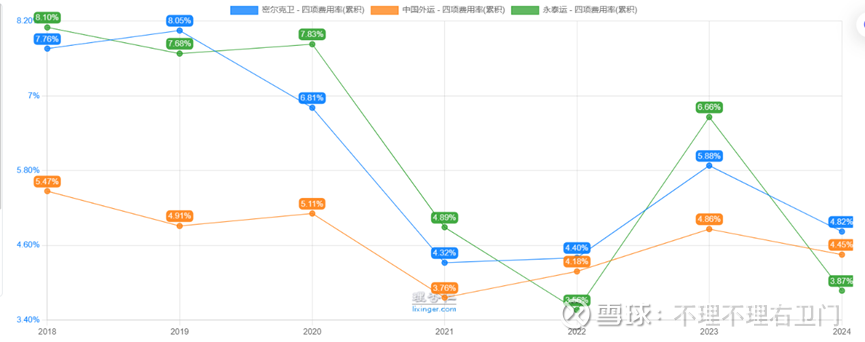

1-整体四费率同业均呈现下降趋势,公司四费率略高在4.8%(管理费用率1.8%+财务费用率1.2%),不过三家差距都较小,目前的四费率预计再下降的空间十分有限了。

九:估值

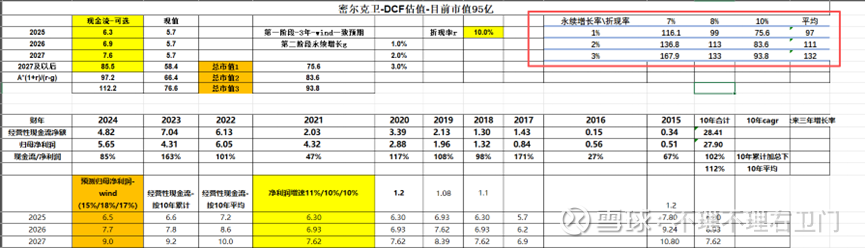

1-DCF:根据DCF测算下来公司市值范围75亿-167亿,平均值对应区间99-132亿,目前市值95亿,预计合理能在110亿水平,对应涨幅15%。

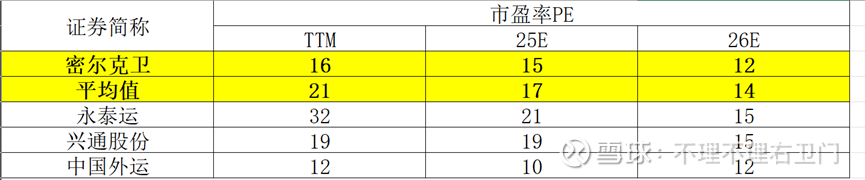

2-PE:公司目前估值15倍,处于上市以来14%的分位点;不过与同业估值相比目前估值也不算太低估,26年利润释放后才相对低估。

根据天花板利润估算,预计天花板利润为现在的1.8倍(24年5.7亿,对应天花板10亿附近),对应估值在14-21倍,25年预计利润6.3亿,对应市值区间88-132亿,基本与DCF的99-132亿区间差不多。

目前回调状态中,到90亿附近有较强支撑位,前期低点75亿,目前位置建议逢低介入,90亿附近尝试,75亿加重仓(可能性较小)。

后续主要跟踪指标:

1- 主要跟踪四季度公司仓储业务招投标情况,关注租金价格提升情况;

2-货代业务可以周度跟踪集运运价情况;分销业务则是可以跟踪公司新代理的产品情况;全球移动业务则是新买的四条货运船的运行情况。

3-中长期关注海外布局+除化工以外的新兴行业的客户拓展情况。

总结来看:目前95亿市值,预计合理市值111亿附近,差不多15%的空间也还行。

1-主要包括货代、分销、仓配和全球移动四大业务;分销业务占比最大40%+,但是毛利率只有6-8%,主要是作为中间商撮合上下游赚取价差,规模增长快但是价格不占优势,盈利水平较难提高;货代业务占比30%,与集运价格密切相关,目前集运价格处于5年低位,最新10月份运价也依然还在下行(毛利率10%附近);

2-仓配业务与此次化工品涨价最为相关,也是公司毛利率最高的业务(18%毛利率),不过整体业务收入占比只有25%左右,利润贡献可能有限;全球移动业务增长很快,毛利率也较高有13%+,就是占比还只有10%。

3-主要竞争对手是中国外运和永泰运,中国外运综合规模更大,央企龙头+盈利稳定+高分红,但增长承压;密尔克卫则是全国化细分危化品运输龙头,客户为全国性大企业,成长性中等;永泰远则是专注于地方,更多是中小企业客户,成长性更高些。