创业慧康(一)

#雪球星计划# $创业慧康(SZ300451)$ $卫宁健康(SZ300253)$ $嘉和美康(SH688246)$

一:公司简介&主营业务

1-公司成立于1997年,秉持“创造智慧医卫、服务健康事业”宗旨,专注医疗卫生领域信息化服务与创新,产品涵盖智慧医疗、智慧卫生、医保、健康、养老 等各种智慧场景。总部位于杭州,目前累计实施了近2万个医疗卫生信息化建设 项目,行业用户数量7000多家,公共卫生项目遍及全国370多个区县,积累约 3 亿份居民健康档案+1亿份电子病历;于2021年正式启动“慧康云”战略,从传 统IT信息产品服务商向科技云生态企业转型。

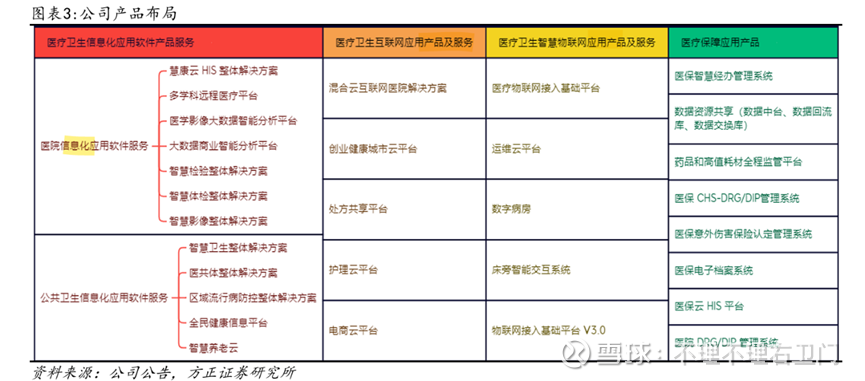

2-公司业务分为四大业务板块:医疗卫生信息化+医疗卫生互联网+医疗卫 生智慧物联网+医疗保障应用产品模块。

(1)医疗卫生信息化:包括医院信息化和公共卫生信息化两部分,满足大中 型医院和县级以上卫生管理机构的信息化需求,帮助各地政府建设区域卫生信息 化服务体系---主要业务板块 (2)医疗卫生互联网:构建“互联网+医疗健康”模式,促进政府健康医疗信 息系统与公众健康医疗数据的互联融合。 (3)医疗卫生智慧物联网:基于自主开发的智能物联支撑平台,推出“运维 云平台”、“数字病房”等产品。 (4)医疗保障:依托承建的国家医保局医疗保障信息平台项目,布局省、地 市级医疗信息平台市场,打造智慧医保解决方案。

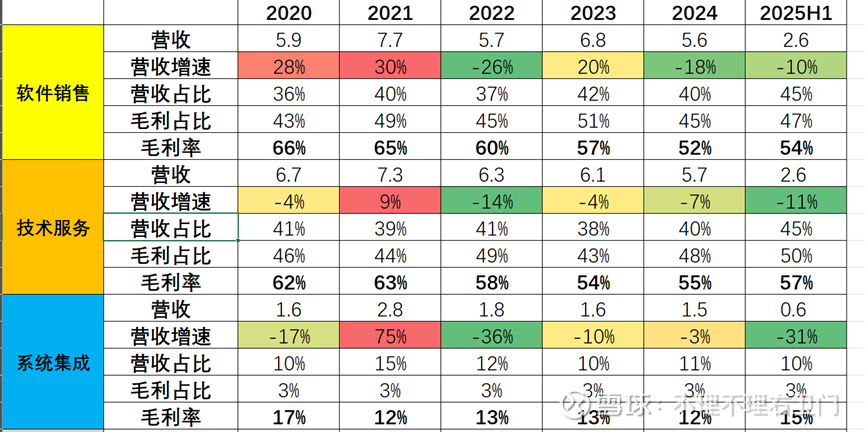

核心业务分为软件产品销售、技术服务和系统集成:

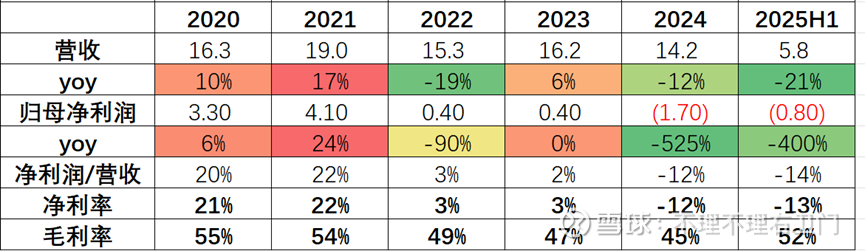

软件销售和技术服务为核心业务,营收占比各为40%,同时毛利率均在50% 以上,为公司核心业务;系统集成营收占比10%,同时毛利率较低只有15%;三 大业务均在21年出现高点,22年遭遇大幅下滑,23年略有反弹,24年继续下 滑,25上半年也依然还在下滑。

3-业绩简况:如前所述,21年业绩高点,营收19亿,净利润4.1亿,22年 大幅下滑,23年略反弹,24年继续下滑,同时首次转亏,上半年依旧亏损。公 司解释为(1)市场端面临短期压力,部分客户需求释放延后、招投标节点推迟, 以及部分项目验收进度滞后,直接导致收入确认规模收缩+(2)新产品HI-HIS 仍处于市场导入与业务磨合阶段,尚未形成规模化收入贡献+(3)费用投入相对 刚性,叠加信用及资产减值准备计提,导致利润端承压。

4-目前逻辑:下游医院在25/26年时间节点有监管上的信息化需求,需 求回暖+验收提速;同时公司HI-HIS新业务交付速度加快,已签订单逐步释放; 短期被华检医疗入股产生协同作用,打开想象空间,情绪上利好。

二:公司股权结构&最新变动

1-大股东葛航持股10.2%(非实控人),但三季度减持超3.2%的股份;第二大股东飞利浦持股9.66%,也在三季度减持0.5%的股份---大股东二股东均减持公司股份,整个三季度股价跌幅近15%---不太友好

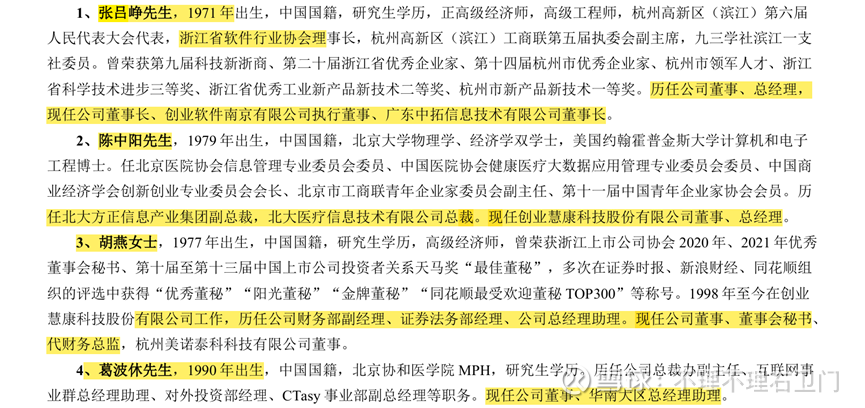

2-管理层简介:高管均是软件或者医疗信息行业从业人员

二股东飞利浦派驻了两位高管。

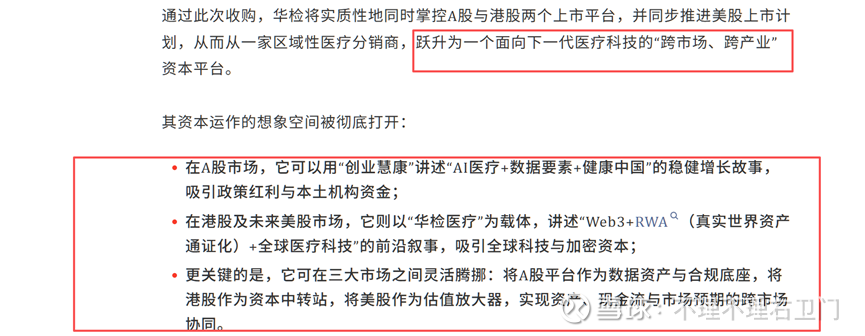

3-最近股权变动:11月17日晚,具体交易由两部分构成:第一大股东葛航向杭州更好转让6.23%股权,交易价格5亿元,同时将10.06%股份(包含协议转让部分)对应的表决权不可撤销地全权委托给杭州更好---第一大股东变更为华检医疗---对应转让价格为每股5.18元,复牌后至今创业惠康涨幅5%,而华检医疗则是在11月10日涨幅超25%,但随后三天已经回吐此次收购涨幅。

市场可能担心此次变动并不如收购中所说的双方协同—见仁见智(来源于网络信息):

(1)表面上,华检收购创业慧康,是为了打造“硬件+软件”一体化解决方案,形成在检验科领域的闭环优势。这种逻辑干净利落,符合产业整合的常规路径。

(2)更深层的动因,可能源于“叙事真空”下的紧急补救。就在本次收购公告前半个月,华检医疗接连遭遇两次战略挫折:31亿港元收购国富量子的计划流产,30亿港元“以太坊金库”计划暂停。Web3与金融科技的宏大故事瞬间崩塌,而”未获履行或豁免“,通常是“资金未到位”的委婉说法,股价承压之下,公司亟需一个政治正确、成本低廉、易于解释的新叙事来稳住资本市场信心。

(3)可能最核心、也最宏大的动因,藏在资本版图的顶层设计之中

三:行业情况

(一):医疗信息行业

1-医疗信息化的建设分为三个层次:医院信息管理系统、临床信息管理系统和公共卫生信息化。我国从1999年开始推进,2015年后随着互联网高速发展;2018年,卫健委发布《进一步推进以电子病历为核心的医疗机构信息化建设工作》,强调了促进医疗机构之间的信息化系统实现互联互通;2018年后,国家在政策端层层加码,重点聚焦在数据互联互通,从医疗机构内部各系统的互联互通,到医疗机构之间的互联互通,再到包括基层在内的区域医疗机构互联互通,加大了医疗信息化建设的“深度

我国目前进入了区域信息化阶段,目标是实现区域数据互联互通,资源共享;终级阶段是智慧医疗——由智慧医院、区域医疗和家庭健康构成的全方位、全覆盖且应用场景广泛的医疗系统

一些硬性指标:根据“十四五”卫生健康信息化发展蓝图,具体要求显示,二级、三级医疗机构为达成院内及跨区域医疗数据互联互通,电子病历系统须分别达到应用水平分级评价的四级和五级(含)以上标准。将电子病历五级、互联互通四甲等标准纳入三级医院评审核心指标。

最新24年数据:三级公立医院平均级别为4级,二级公立医院平均级别为2.84级。这一数据反映了我国医院信息化建设的整体水平和阶段性成果,不同等级医院的信息化发展存在差异,未来仍有提升空间。

(二):行业发展规模

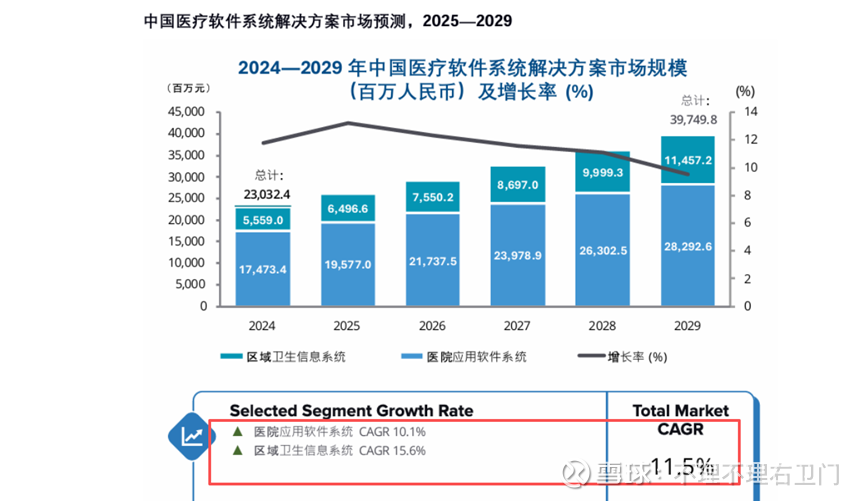

2025年3月,IDC发布的《中国医疗软件系统解决方案市场预测,2025—2029》研究报告显示,2024年至2029年中国医疗软件系统解决方案市场规模:医院应用软件系统年复合增长率为10.1%,到2029年总市场规模将达到282.9亿元;区域卫生信息系统年复合增长率为15.6%,到2029年市场规模将达到114.6亿元,均保持稳定增长;国家卫健委最新统计数据显示2018-2023年医疗AI市场规模复合增长率达34.7%---行业市场保持10%以上的较快增长

(三):行业竞争格局—竞争激烈,头部效应不强

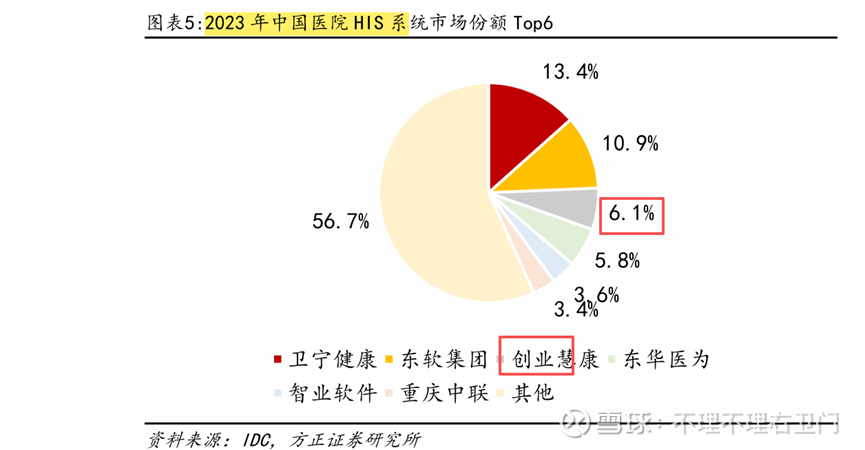

1-据IDC数据,2023年中国HIS市场份额排名前六的厂商分别为卫宁健康(13.4%)、东软集团(10.9%)、创业慧康(6.1%)、东华医为(5.8%)、智业软件(3.6%)、重庆中联(3.4%)---创业慧康排第三位

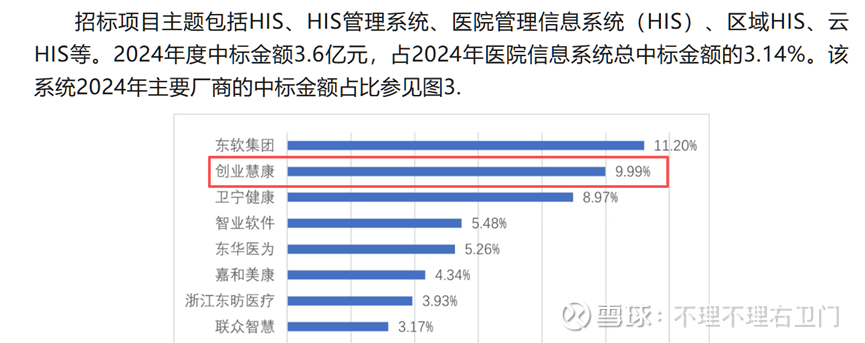

另一个国内数据统计的24年招标金额占比来看,创业惠康排在了第二的位置。

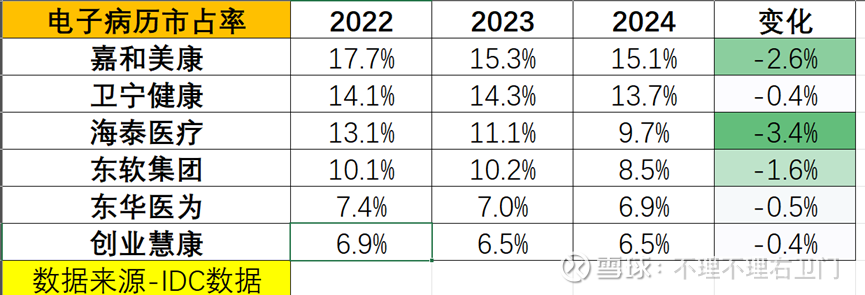

但从细分的电子病历的市占率来看,创业慧康排在第六位,电子病历龙头嘉和美康市占率也略有下降,整体前五名市占率均略有下滑,市场竞争格局在恶化。

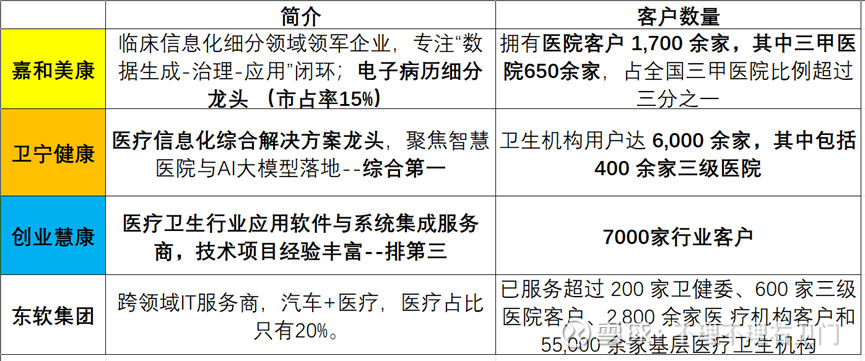

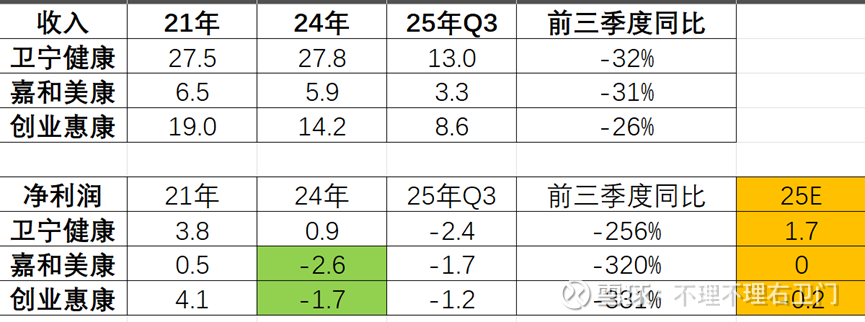

整体来看,市场竞争格局比较分散,创业惠康基本处于国内第三梯队,但从上市公司来看,只有卫宁健康、嘉和美康、东软集团和创业慧康四家;其中卫宁健康是综合性龙头,嘉和美康在电子病历在有优势+三甲医院客户最多,创业慧康则是更下沉一些,区域信息化做的好,行业客户数量多;东软医疗业务并不算主业,占比只有20%。

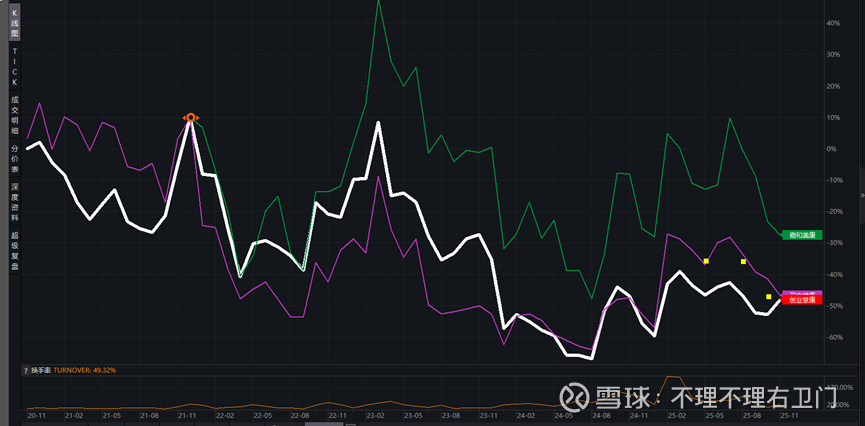

从业绩对比来看,卫宁恢复较快,同时在24年仍保持正利润,不过25年也陷入亏损状态,创业慧康业绩恢复最慢,嘉和则处于两者中间。

从股价走势来看,三者基本走势一致,卫宁和创业慧康更加契合,嘉和则更加大起大落一些,不过从24年下半年走势来看均有底部逐渐抬升的趋势。