久立特材(一)

#雪球星计划# $久立特材(SZ002318)$ $武进不锈(SH603878)$ $常宝股份(SZ002478)$

一:公司简介&主营业务

1-公司创建于1987年,是一家专业致力于工业用不锈钢及特种合金管材、 棒材、线材、双金属复合管材及管配件等管道系列产品研发与生产的上市企业。 公司工业用不锈钢管业务被国家工信部认定为制造业单项冠军,产品广泛应用于 石油、天然气、电力、核电、化工等关键领域。凭借过硬的质量,久立特材不仅 是中石化、中石油等国内企业的核心供应商,产品也远销全球70多个国家和地 区,成为壳牌、沙特阿美、埃克森美孚等众多世界级企业的合格供应商。目前公 司具备年产20万吨成品管材(含不锈钢管、复合管和部分特殊碳钢管)、1.5万 吨管件及2.6 万吨合金材料的生产能力,据中国特钢企业协会不锈钢分会统计, 公司工业用不锈钢管国内市占率连续多年位居第一,是国内规模最大的制造商, 正在往产品高端化+国际化进行发力。

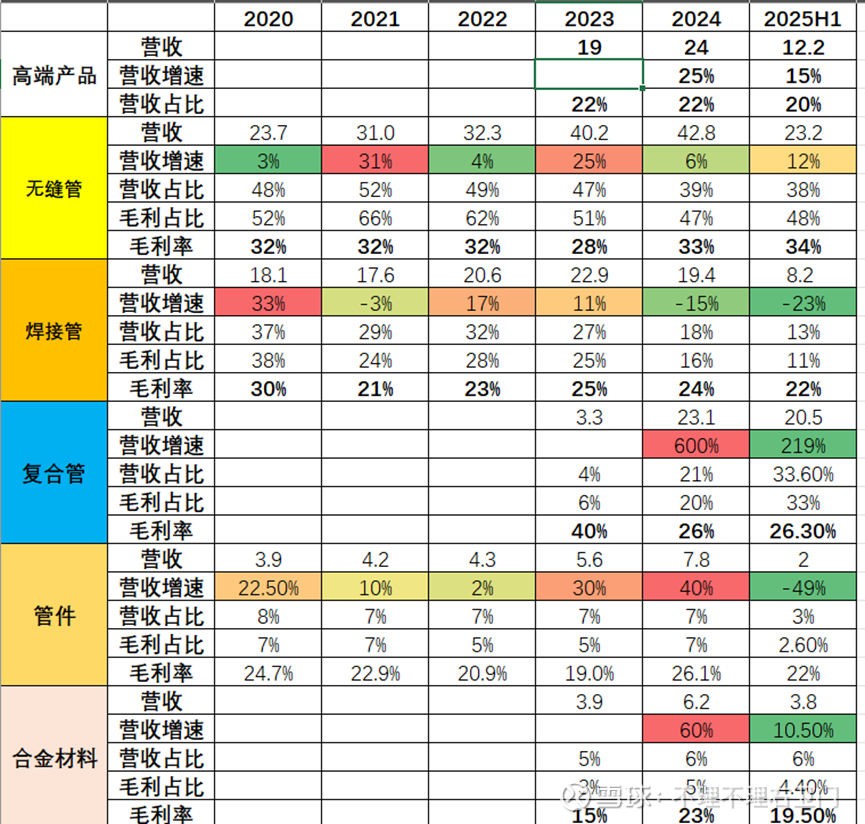

2-主营业务:公司产品覆盖无缝管、焊接管、复合管、管件、合金材料等全 系列产品体系,其中高端产品营收占比持续提升,一直在20%以上。 核心产品涵盖无缝管、焊接管、复合管三类:

(1)无缝管:传统优势产品,营收占比 40%;2024 年销售收入 42.8 亿元 (yoy+6%),毛利率最高超过33%,在核电领域市占率超35%;凭借稳定的产品 质量和技术积累,成为公司营收和利润的核心支柱;25 上半年保持 12%的稳健 增长。

(2)复合管:增长亮点产品,由收购的EBK的大订单主要贡献,2024年销 售收入同比暴增600%,2025年上半年收入20.5亿,同比增长200%,营收占比 提升至33%,成为驱动公司业绩增长的新引擎,不过毛利率偏低只有26%。

(3)焊接管:业务补充产品,适配特定工业场景需求,最近两年有所下滑; 24 年收入19.4亿,同比-15%,占比降至18%;25上半年下滑加速,收入8.2亿, 下滑-23%,占比下滑至13%,毛利率也降至22%。

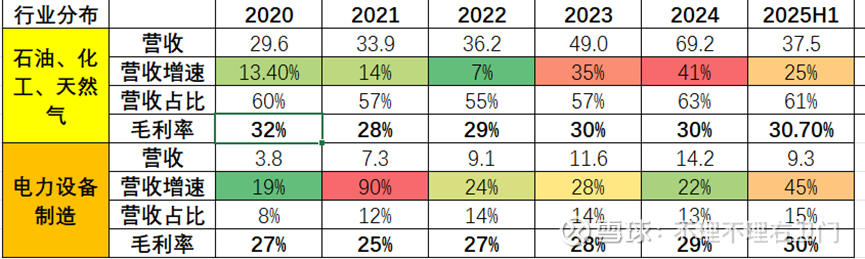

下游行业分布,石油、化工和天然气是主要下游,占比贡献 60%以上,23、 24 年均保持30-40%的较高增速,25上半年增速降至25%,毛利率30%。

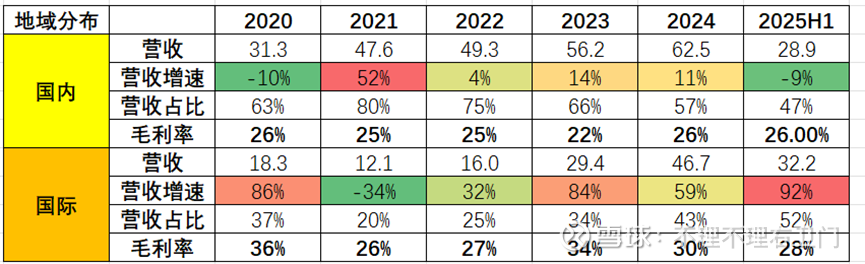

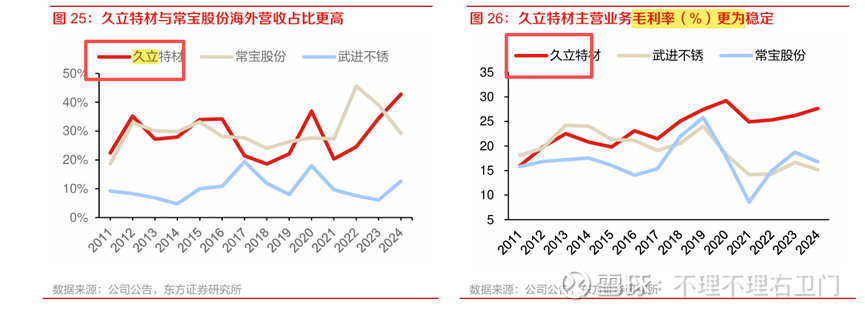

按地域分布来看,国际业务增长迅速(22年收购EBK贡献很大),24年国 内:国际=6:4,最新25上半年国际业务已经占比提升至50%,主要系EBK公 司管线钢管项目及其他境外项目在本期实现部分销售所致;同时毛利率来看国外 业务也是高于国内业务2-3个百分点。

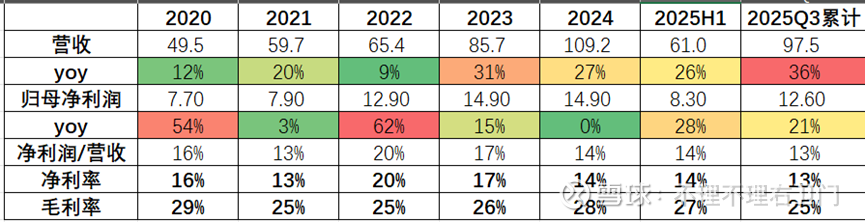

4-业绩简况:公司业绩20-24 年增长十分快速,营收由49.5 增长至109.2 亿,复合增速22%;利润由7.7亿增长至14.9亿,复合增速也是18%;24年净 利润基本未增长,主要由于联营企业投资收益影响,扣除后依然同比增长 42%; 进入25上半年依然保持双20%的增速,收入增长26%,利润增长28%;不过第 三季度有点“增收不增利”的现象,前三季度收入增长36%,利润只增长了21%, 主要是三季度公司产品结构销售变化,单三季度毛利率降至22%,较低毛利率的 复合管确认收入较多+期间费用率同比增加。

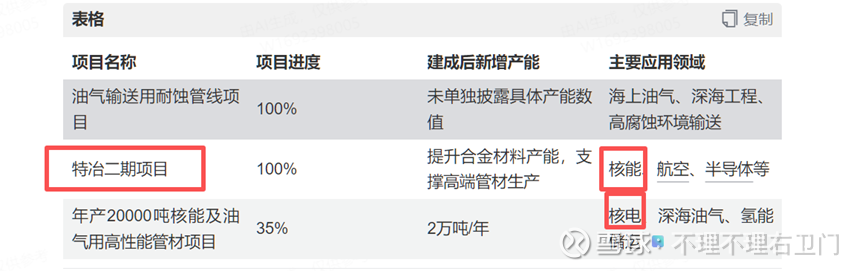

5-目前逻辑:此前市场担心受双碳计划下游石油化工企业资本开支下降,对 公司影响较大;目前来看影响有限+公司正在往高端产品转型+发力国际化,特 冶二期+油气输送用管线项目 25 年已投产,同时公司在航空、核电领域也有材 料布局(年产2000吨核能及项目进度35%),这方面暗含较大成长性。

二:公司发展历程

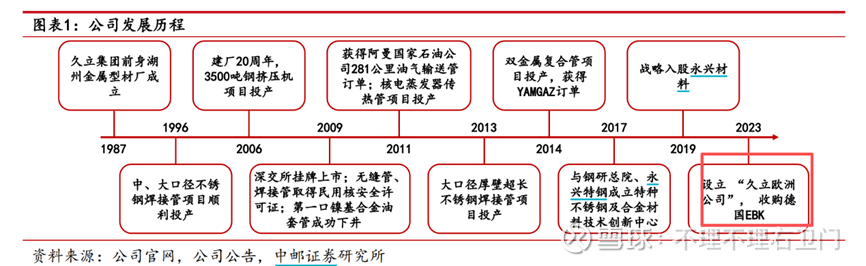

历史发展来看,公司从小县城起家,一路成长为国内工业用不锈钢管与特种合金管材的绝对龙头,公司已构建起“无缝管+焊接管+复合管+管件+合金材料”的全链条供给能力,并深度绑定国内外能源、化工、核电等领域的头部客户,获得高端市场的“准入门票”;目前正从“国内龙头”向“全球玩家”努力中。

三:股权结构&管理层

1-久立集团作为第一大股东,持股35.5%,三季度还增持了0.43%的股份;第二大股东为香港中央结算,三季度减持了2.2%的股份,目前持股2.48%,还有一家养老社保三季度减持了0.31%的股份;不过也有三家新进的机构,目前前十大股东中机构资金占了8家(持股1-2%)

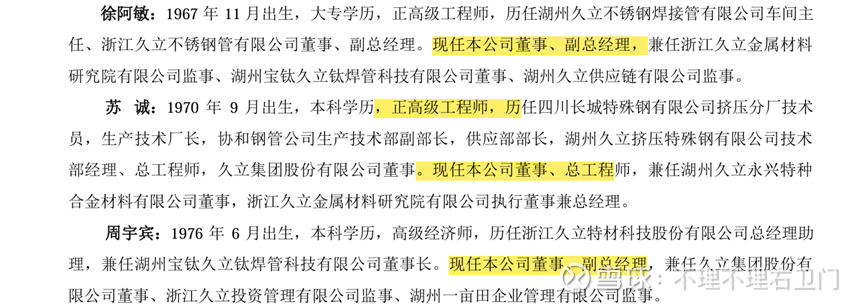

2-管理层:董事长李郑周,拥有博士学历和正高级经济师职称,自1990年代便投身外贸和企业管理,拥有丰富的国际市场经验和深厚的行业积累。根据公开资料,他历任公司多个核心岗位,并于2014年起担任董事长。券商研报普遍评价其具备长远的战略眼光,其主导的“不内卷、向外看、高端化、长期主义”经营哲学,是公司近年来成功推进高端化和国际化战略的关键

总经理王长城:作为公司的资深高管,同样拥有丰富的行业经验,负责公司的日常经营管理和战略执行。他与董事长李郑周的长期默契配合,保证了公司战略决策的高效落地。

其余高管基本也都是公司的老人,行业经验丰富。

最新持股计划:员工持股1800万股,股价13.66元,目标是26年营收实现120亿,27年营收达到131亿,考核营收而非利润也显示公司目前的目标是扩大市场份额,提高国际知名度;wind一直预期25年即可实现收入124亿,该计划实现概率很高,价格也能充分调动员工积极性。

四:行业情况

(一):行业市场规模&发展趋势

1-公司所处不锈钢管行业和特种合金材料行业,主要是不锈钢管行业。全球不锈钢管市场规模持续扩张,据BusinessResearchInsights研报预测,2025年全球不锈钢管市场规模将达417.4亿美元,2026年预计增长至436.7亿美元,到2035年市场规模有望达到654.3亿美元,CAGR达4.6%;QYR调研显示2023年中国不锈钢管行业市场规模约1077.5亿元,2018-2022年复合增长率超过18%,远超整体市场平均水平---全球市场增速4.6%,国内市场增速超18%,整个市场依然有较大成长空间

2-发展趋势: “双碳”目标下石油、化工能源面临下行压力,面临转型升级需求,企业纷纷将战略重心转向高端市场,同时积极拓展新能源装备等新兴领域,新能源、航空、高端装备制造等领域对高性能、高品质不锈钢管材的需求持续攀升(耐高温、高强度、耐腐蚀)---未来重心在产品转型升级+新兴领域拓展。

(二):行业竞争格局

1-产业链:公司主业简单来说就是把不锈钢加工成不锈钢管的,上游是不锈钢轧(锻)材生产商,如太钢不锈、永兴材料等,下游是下游为石油、化工、天然气和电力设备制造等企业。

(1)上游原材料成本占比超过70%,主要是为不锈钢圆钢、卷板及Ni、Cr、Mo等合金元素,价格受大宗商品市场波动影响;公司通过三大方式对冲风险:一是与核心供应商(宝钢、太钢)签订年度长期采购协议,锁定30%以上的原材料价格;二是优化产品结构,提高高毛利率高端产品占比,转嫁原材料涨价压力;三是通过期货套期保值工具对冲镍、铬等贵金属价格波动风险

(2)同时2014年久立特材与永兴材料成立合金公司,保障高端原料供应和新产品研发,避免被高端原材料“卡脖子””。截止至2024年年报,公司持股比例为68.5%

2-同业企业竞争情况:

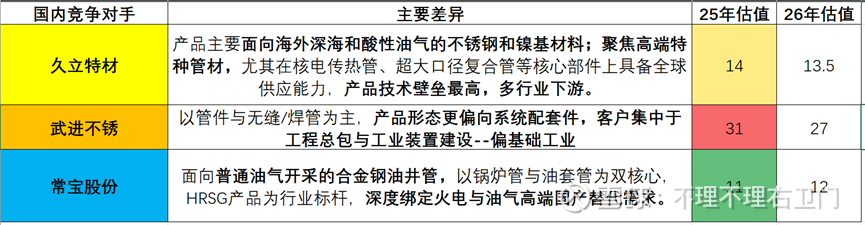

(1)-国内对手主要包括常宝股份和武进不锈和中信特钢,公司在高端产品领域具有领先优势+估值优势。

同时久立特材的产品结构和国际化水平优于竞争对手,使得公司综合毛利率相对更为稳定---国内竞争优势明显,公司也正在加快国际化布局。

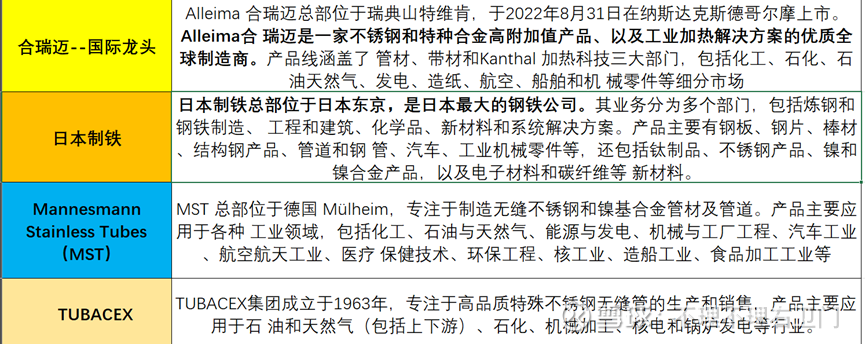

(2):国际竞争对手-包括瑞典山特维克(合瑞迈/ALLEIMA)、西班牙Tubacex、日本住友、德国沙士基达曼内斯曼等

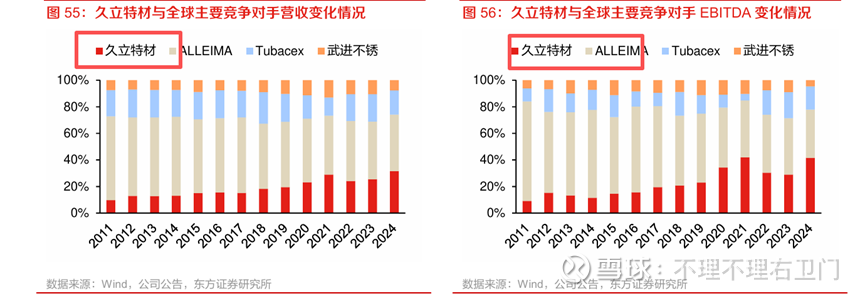

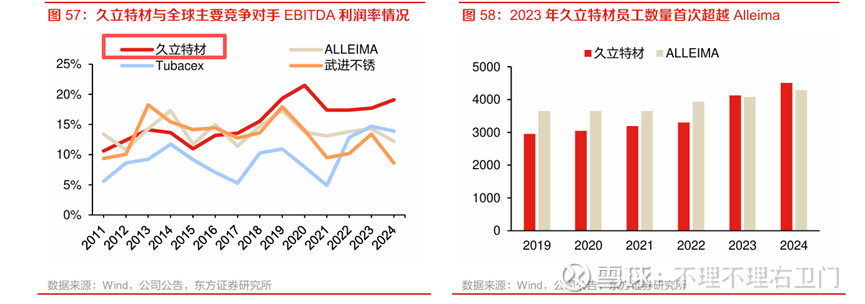

近年来久立特材来发展速度和盈利能力显著高于竞争对手。根据各公司公告,2024年久立特材的营收规模、EBITDA规模已分别达到行业龙头合瑞迈(ALLEIMA)的74%和115%;

从EBITDA利润率来看,2020年后久立特材与主要竞争对手拉开了显著差距,且周期性更弱,2024年久立特材EBITDA利润率分别高于Tubacex、ALLEIMA和武进不锈5.2pct、6.9pct和10.5pct。

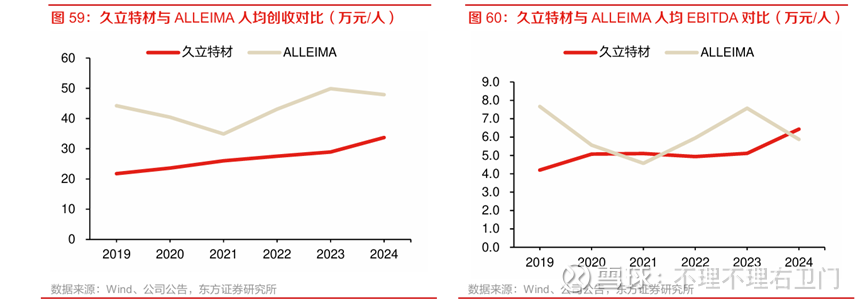

国际龙头是合瑞迈,久立特材在员工数量、人均创收和人均EBITDA方面均逐步接近或超越了Alleima。2023年久立特材员工数量首次超越Alleima,同时,人均创收水平尽管仍有一定差距,但2024年久立特材人均EBITDA已经反超Alleima,Alleima在盈利能力方面弱于久立的原因主要在于其成本管控、人员效率弱于久立特材,并且折旧摊销更大。

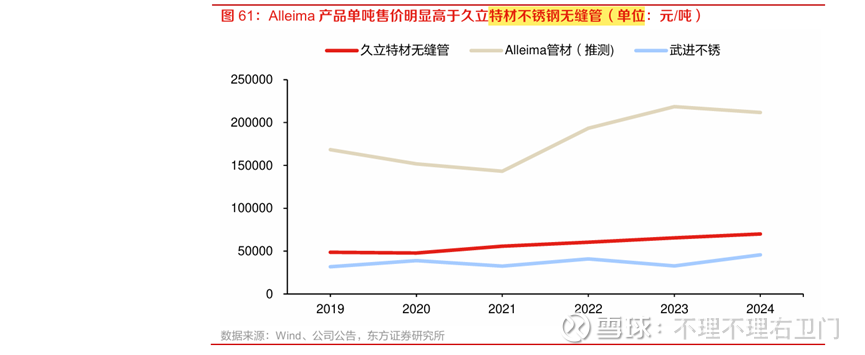

不过还得正视与之的差距,在产品附加值方面,Alleima产品单吨售价明显高于久立特材,两者之间的单价差距还很大。