凌霄泵业(一)---很少人喜欢慢慢变富

#雪球星计划# $凌霄泵业(SZ002884)$$南方泵业(SZ300145)$ $大元泵业(SH603757)$

借用此前球友的话—平庸的企业未必不是好企业,从同业财务数据对比,感受凌霄的强大。

一:财务数据

(一):经营层面

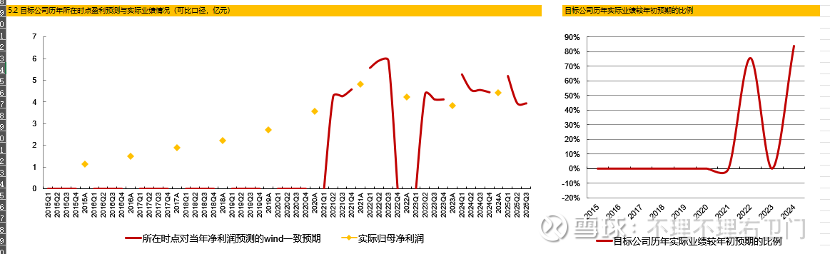

1-营收&净利润:如前所述,公司21年受益于海外补库,营收增长超40%,22和23年则在高基数下连续两年下滑,24年开始恢复增长;25年上半年由于贸易政策不确定性,国外销售压力较大,整体营收下滑6%,净利润下滑11%;不过与之机构的悲观预期相比(25全年收入下滑6%,利润下滑11%),根据最新3季度和公司交流情况表示,预计全年能够实现营收的4-8%的增长,利润能够维持在24年的水平,存在些许业绩预期差。

从历史预测准确性来看,机构预测基本只有80%达成率,但今年跟踪的券商只有兴业证券一家,参考性不高。

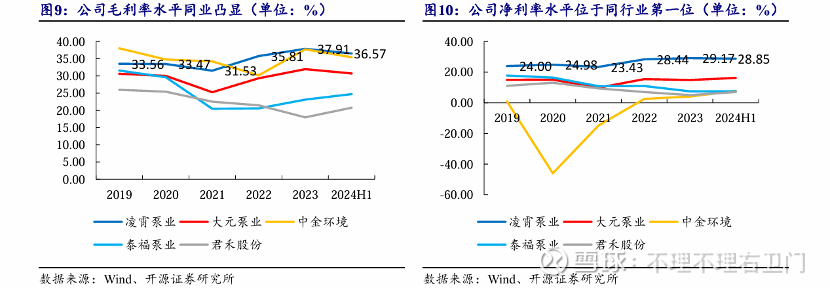

2-毛利率&净利率:如前所述,公司毛利率常年35%+,净利率27%+,在国内长期处于行业第一的水平,公司盈利能力非常强。

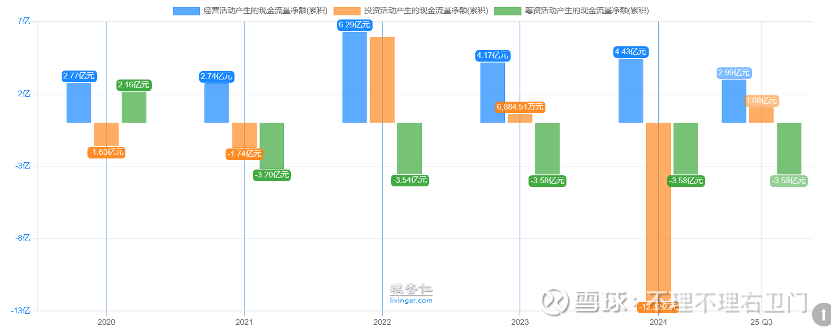

3-现金流:公司现金流表现较好,经营现金流持续为正,主业赚钱能力强;同时公司投资现金流变化较大,主要是由于各报告期定期存款、大额存单及购买理财产品等资金管理结构及到期时间有差异,23年全是16亿的货币资金,24年拿出9亿买了理财;筹资现金流一直纯流出,没有对外融资,都是公司自己的钱在分红---账上闲置资金运用上还是很保守。

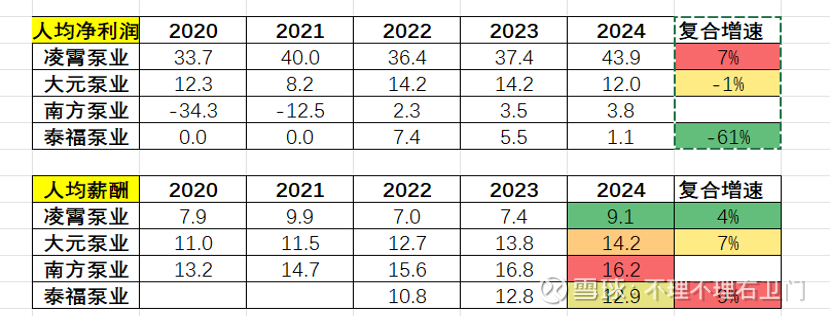

4-人均效率:人均收入和人均净利润远远领先于同业,且保持稳定的个位数增长;人均薪酬得益于所处小城市优势低于同业。

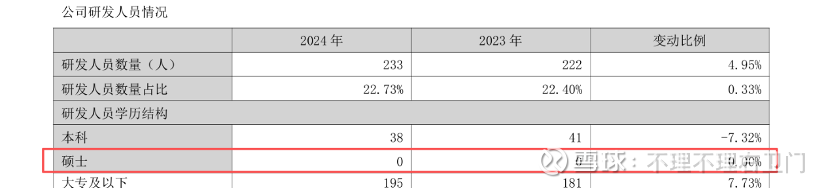

5-研发来看公司全是本科学历,没有一个硕士学历,可能担心公司后续研发不足。不过公司所处传统制造业,本身所需的理论知识并不多,实践优于理论---有待检验?

(二):管理层面

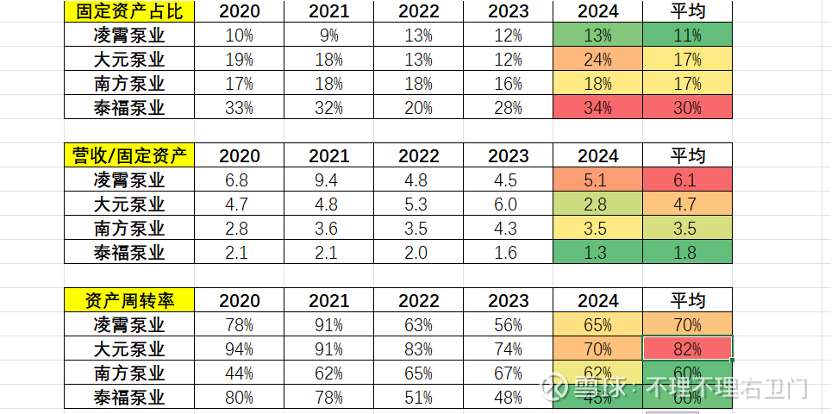

1-资产:公司固定资产占比只有11%,远低于同业,公司已经是轻资产模式,且近年来都未有大幅资本开支,营收/固定资产也远超同业;整体资产周转率也是在四家同业中排第二---公司轻资产运营,资产创造效益高,资产周转率也强

从全部上市公司资产周转率分位数来看,虽略有下降,但仍处于前20%水平。

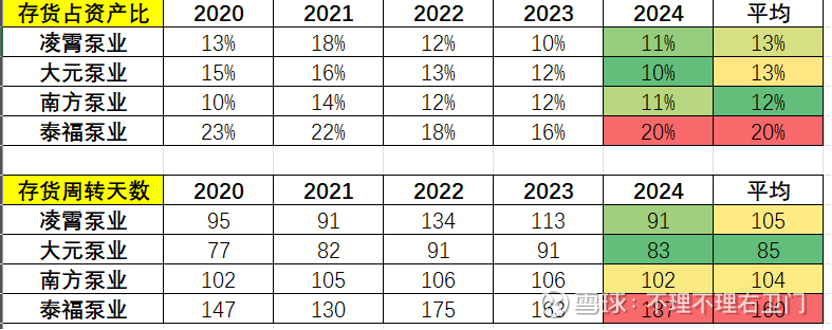

2-存货:行业存货占比都不高,基本只有13%;存货周转效率上公司也只弱于大元泵业。

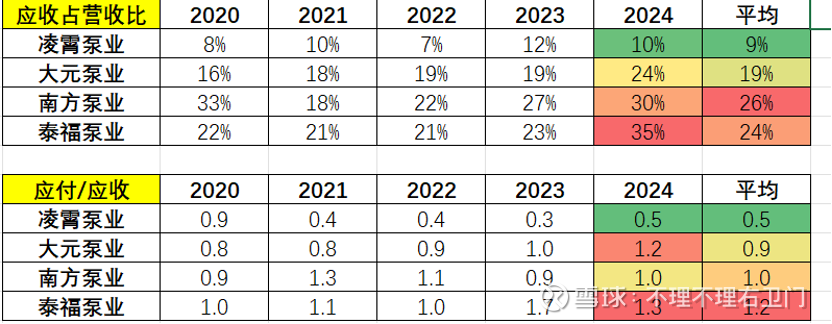

3-应收应付:公司应收款占比稳定下降,24年占营收比只有10%,远低于同业的20%,公司对应下游的话语权很强;不过从应付/应收来看,凌霄对于上游并未有很大的占款,占比只有0.5,同业对上游占款基本1:1转嫁下游的应收款---下游客户回款快,对于上游比较友好占款少,整体上下游话语权尚可。

同时从公司营运净资产占总资产的比例在全部上市公司分位数来看,公司从前40%降至前50%,整体上下游话语权在全部上市公司中处于中等水平。

(三):负债层面

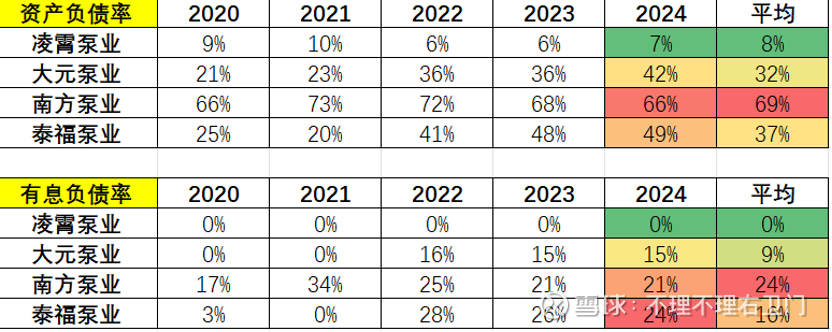

1-负债率:公司资产负债率极低,只有8%,远低于同业30%以上的水平;同时公司基本没有有息负债,全靠自己经营赚的钱,也可看出公司风格十分稳健。

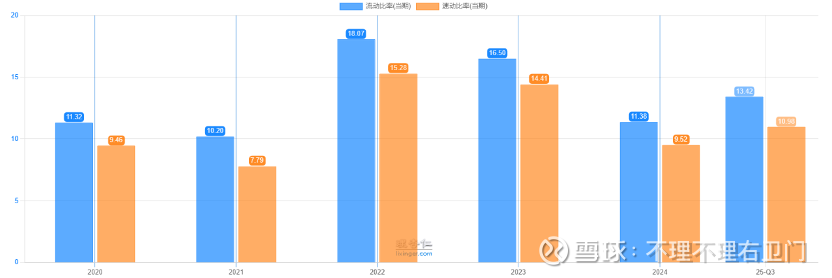

2-短期负债指标:流动比率超过10,速动比率8以上。

(四):股东层面

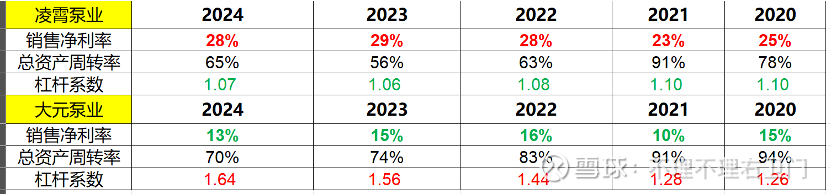

1-ROE:近几年行业ROE均有所下滑,不过凌霄依旧保持17%以上的水平,在同业中表现十分优秀。

与ROE也较高的大元泵业对比,凌霄优势在于很高的销售净利率,而大元则是较高的杠杆水平。

2-现金流创造能力:公司经营性现金流量净额/总资产在全A样本中的历史分位数走势,基本处于前10%的水平,公司资产创造现金流的能力非常强,是实打实的赚真金白银的企业。

3-净利润的现金含量:行业净利润的现金含量近三年都基本在100%以上,凌霄和大元相对更加稳定,21年凌霄净利润4.8亿,而经营现金流只有2.7亿,主因是业务高速扩张导致应收账款激增,叠加原材料采购现金支出大幅上升,形成了“增收不增现”,此后表现恢复优秀。

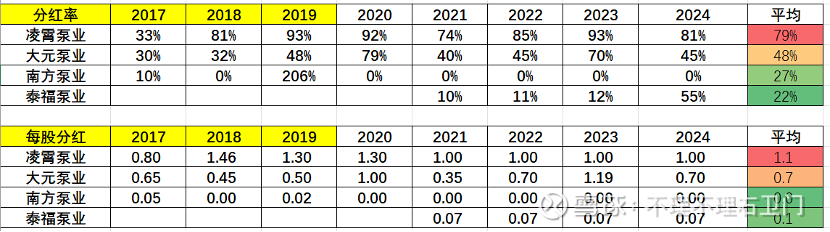

4-分红率:公司上市累计净利润27.7亿,分红22.5亿,分红率超过80%,与同业相比公司分红也是最为慷慨,已经连续7年每股分红1元(对应3.6亿分红),目前公司还有9个亿的理财产品,且近几年也没有大的资本开支,分红可能还能再上一个台阶。

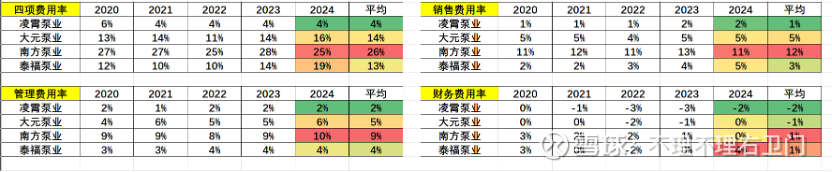

(五):费用管理

公司整体四项费用率只有4%,远低于同业15%以上的水平;主要是公司的销售费用率和管理费用率较低,同时财务费用率为负(理财产品利息收入)。公司费用控制十分优秀,较低的营销费用和管理费用也并未影响人员的效率。