金达威(二)

#雪球星计划# $金达威(SZ002626)$ $新和成(SZ002001)$ $仙乐健康(SZ300791)$

四:行业发展情况

(一):行业情况

1-行业简介:膳食营养补充剂(VDS)是以维生素、矿物质、动植物提取物及其它生物活性物质等为主要原料制成,通过口服补充以达到平衡营养、提高机体健康水平的目的,对人体不产生任何急性、亚急性或慢性危害的食品。

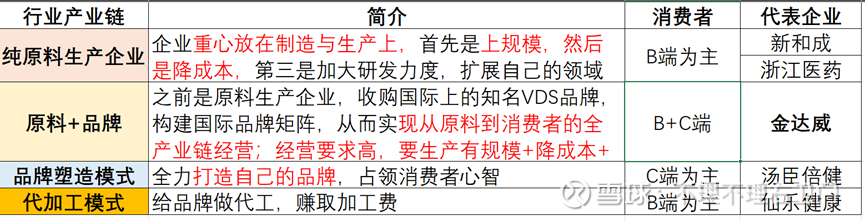

2-行业产业链:主要包括原料生产、制剂生产、品牌运营、流通渠道四个环节,主要由原料生产商、制剂生产商、终端品牌商、渠道流通商等组成。

3-行业市场规模情况:

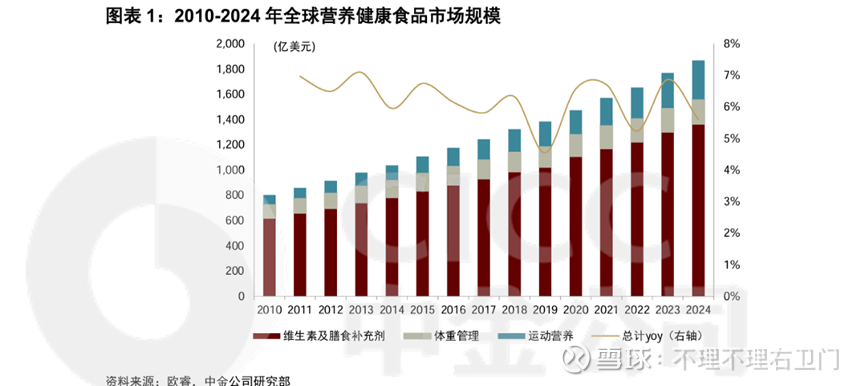

(1)根据欧睿数据,2024年全球营养健康食品零售规模达到1915亿美元,过去三年的年均复合增长率为5.8%,预计未来三年将保持5.8%的稳健增速,到2026年全球规模将达2268亿美元---全球5%的增速。

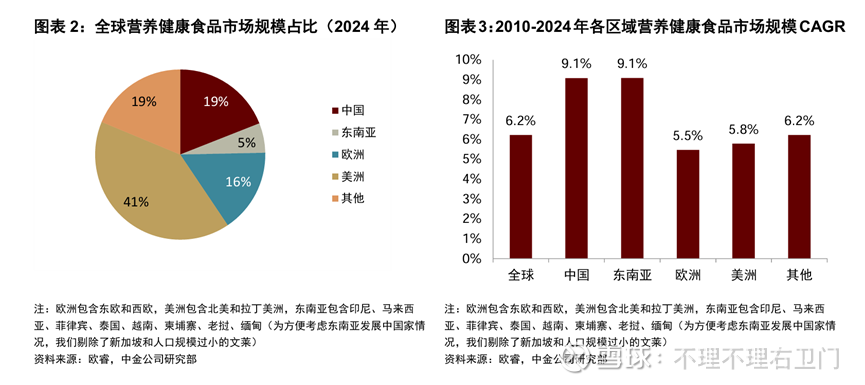

(2)根据欧睿数据,2024年,中国营养健康食品市场规模达到2,602亿人民币,2019-2024年合计CAGR为6.3%;预计在经济发展与老龄化推进下,行业有望以中高个位数CAGR持续成长--国内增速会高于全球增速。

(3)区域分布上,美国、中国及欧洲仍为全球营养健康食品主要市场,新兴市场如东南亚、拉丁美洲等预计将保持高增长。24年美国占比26%,中国占比25%。

(二):国内市场中长期成长空间广阔-健康意识+老龄化+年轻人养生

1-复盘中国营养健康食品市场历史增长:2015-2018年供需双端均保持高增,叠加国内企业积极进行海外并购整合,行业迎来高速发展,CAGR达11.0%;2019年保健品“百日行动”及医保支付变革下行业经营进一步规范,当年增速放缓至3.6%;2020年新冠疫情促进消费者健康意识的提升和保健需求的增长,叠加产品SKU不断丰富,行业恢复较快增长,2019-2021年CAGR为7.3%;2022年受疫情影响,行业增速下滑至3.3%;2023年疫后时代居民对健康意识进一步提升,免疫类保健需求快速增长,当年增速回升至9.6%;2024年疫情影响逐步减弱,消费者营养健康食品支出回归理性,增速放缓至3.4%。

2-居民收入增长及健康消费意识提升,医疗保健支出在人均消费支出中的占比由2013年的4.98%逐步提升至2023年的6.27%---长期慢变量

3-老龄化促使保健需求日益旺盛,“银发经济”拉动增长,人口的老龄化将进一步扩大针对慢性病管理和老年人护理的产品需求。

4-年轻群体开始养生,成为保健食品市场上的一股新力量:2023年发布的《中国美好生活大调查》显示,在18岁-35岁年轻人消费榜单排名中,保健养生位列第三。根据《2023中国新消费趋势白皮书》,超过四成00后选择为健康花钱,购买过功能性保健食品或保健仪器。许多消费者已经将维生素、蛋白粉、膳食纤维和功能性食品等健康产品融入日常生活。

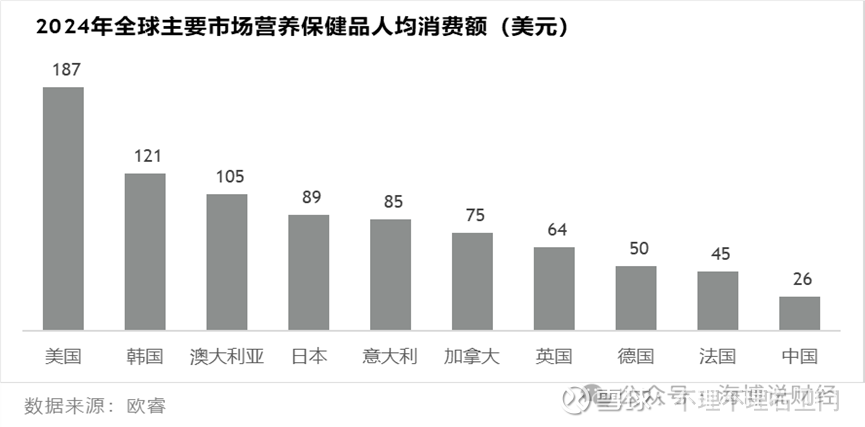

5-从人均消费对比来看,美日澳等成熟市场人均消费金额多在430元/年以上,而中国、泰国等市场人均消费金额大多在215元/年以下。

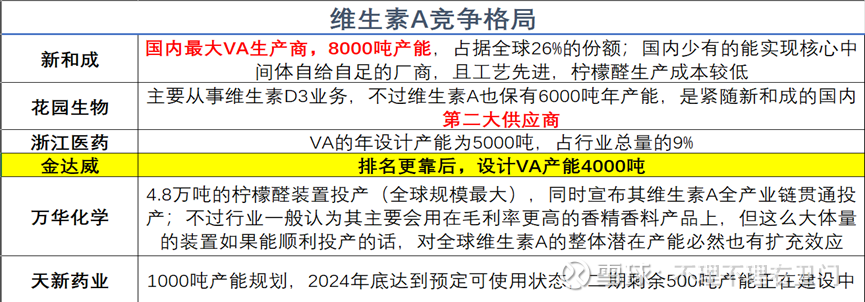

(三):行业竞争格局---进入门槛较低,格局分散,参与者众多

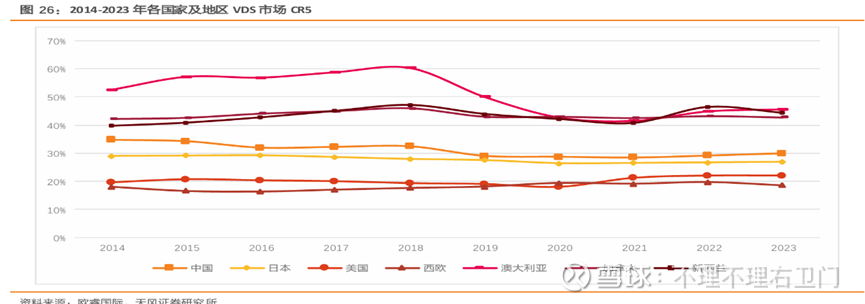

1-从不同国家的VDS市场市排名前五的公司占率来看,中国、日本、美国、西欧的集中度较低,且在2014-2023年间波动不大;美国、西欧CR5保持在20%左右,日本保持在30%左右,中国CR5整体呈轻微下降趋势。

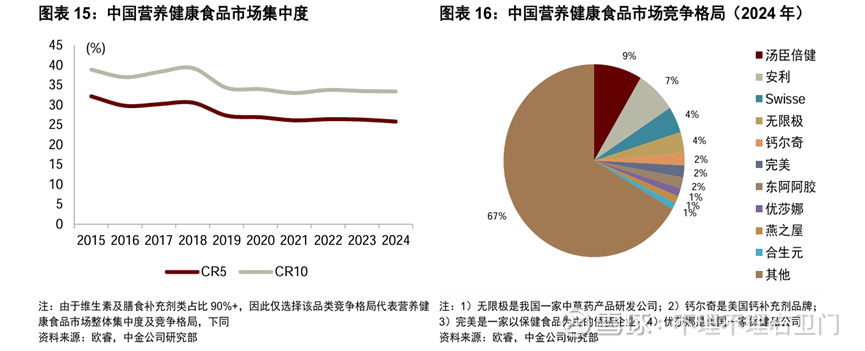

2-据欧睿数据,中国CR5由2015年的32.2%降至2024年的25.8%,而新消费品牌随着线上占比的提升加速渗透;CR10由2015年的38.9%降至2024年的33.4%。2015年中国营养健康食品行业前三为无限极、安利、汤臣倍健,近年来由于直销渠道持续萎缩以及市场竞争激烈,无限极市场份额由2015年的8.7%下滑至2024年的3.5%,安利由2015年的8.7%下滑至2024年的7.2%,而汤臣倍健凭借打造大单品如健力多等以及积极布局线上渠道,份额由2015年的4.9%增长至2020年的10.2%,自2021年以来市场份额有所下滑,主因线下渠道萎缩,另外Swisse自2017年进入中国市场以来持续增长,2024年占据市场份额4.4%。

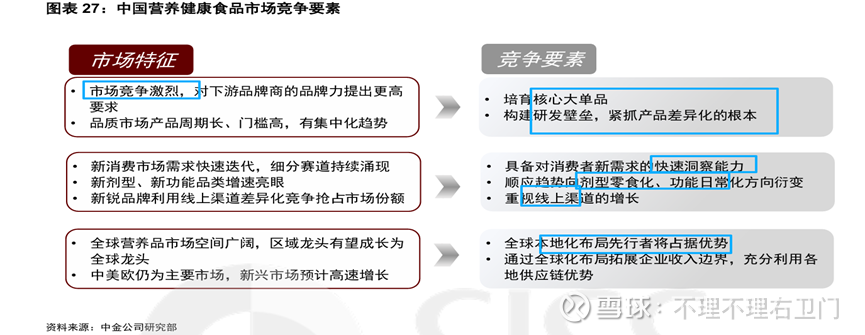

3-中金总结的行业竞争要素如下:品质市场重研发及品牌,新消费重洞察、创新及渠道运营,全球化先行者占据优势---十分到位。

(四):行业未来发展趋势—需求更细分+线上营销成主力

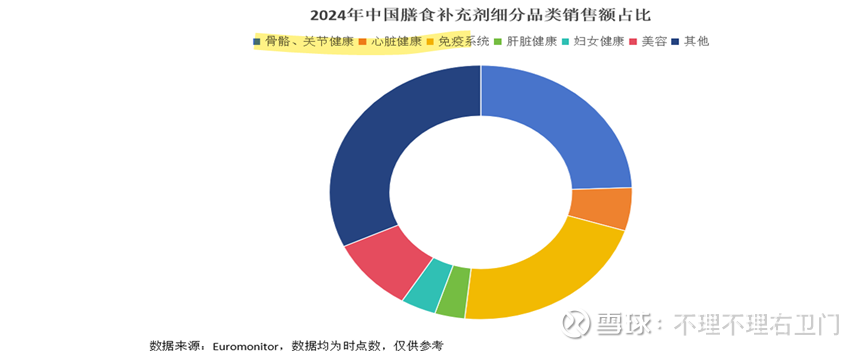

1-健康需求多样化,催生行业市场进一步细分:目前骨骼、关节健康、免疫系统健康仍受到人们的重点关注,心血管健康、肝脏保健和美容、妇女健康等细分市场也表现出持续的高增长率,同时“抗衰”成为银发经济关键词,催生出一个充满活力的新兴产业生态。

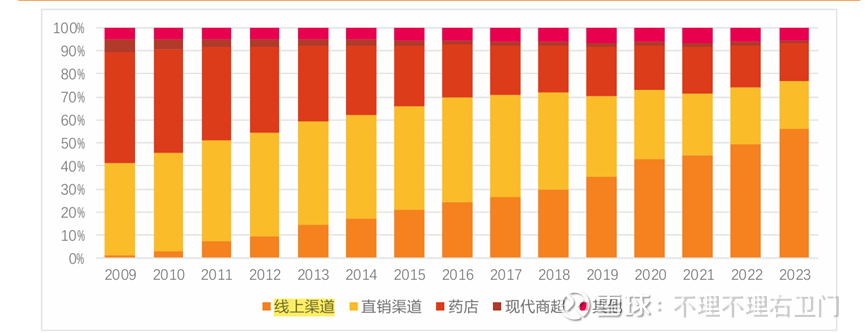

2-销售渠道变化:线上渠道份额逐步攀升,销售份额占比已超过50%。公司年报披露2024年,国内VDS线上渠道继续稳居主导地位,占比达57.3%,线下渠道份额下降至42.7%,其中直销及药店分别占比20.3%及16.1%---此前的线下渠道优势被线上电商所打压。

公司也在积极顺应这一趋势,提升电商渠道运营效能,构建全链路数字化营销矩阵。

(五):主要国内企业对比

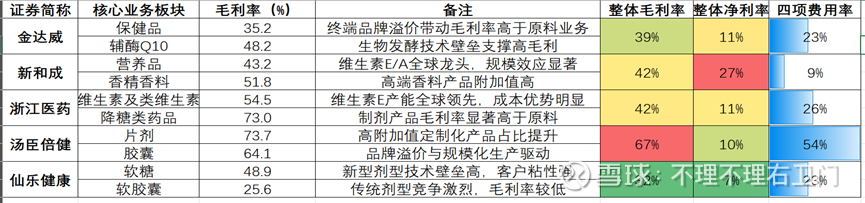

1-新和成和浙江医药主要重点在原料药生产,而汤臣倍健主要做C端品牌,仙乐是做B端的供应商,金达威则是原料+品牌全产业链都在做。

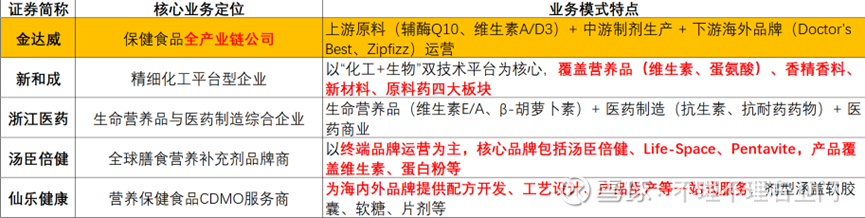

2-五家企业的核心定位和业务模式对比如下,各有侧重。

3-毛利率&净利率对比:毛利率来看,主做C端品牌的汤臣倍健毛利率最高在66%,做B端供应的仙乐健康毛利率最低只有30%,原料的新和成、浙江医药和金达威则处于中间位置,毛利率40%附近;不过从净利率对比来看,原料生产的新和成净利率最高为27%,远高于其它几家,专注原料生产四项费用率极低;而汤臣倍健的四项费用率极其高。

4-全球化布局对比来看:金达威此前一直海外为主,海外占比接近80%;汤臣倍健则是国内为主,海外占比不到20%;新和成和仙乐基本国内国外一半一半。

5-从业绩预测增速和估值对比来看:25年看除了浙江医药均有好转,金达威更是预测两年均有30%以上的增速,不过跟踪的券商只有2家,可能存在过度乐观;从估值来看,市场给于原料生产企业的估值偏低,新和成和浙江医药只有10倍,而金达威和仙乐则是20倍,做C端品牌的汤臣倍健给到接近30倍;

6-从股价走势来看,金达威的波动更加剧烈。

(1)2020年5月-8月,仙乐健康受业绩释放、产能扩张及功能性食品需求爆发等多重因素驱动,形成显著的结构性牛市行情,期间股价涨幅超200%;

在20年7月金达威开始出现连续涨停,单月涨幅超过125%,主要炒作它的一款不老神药“NMN”,但由于NMN的发展仍受限于产业政策,目前仅可通过跨境电商销售,对于金达威的业绩贡献实在是有限,此后便开始回调。

(2)此后在21年2月到5月,金达威和汤臣倍健迎来了一波50%的涨幅;金达威受业绩释放(21年4月一季报超预期)、产能扩张及机构调研推动;汤臣倍健也是由业绩超预期(21年3月年报披露即一个20cm的下涨停,此后4月)、新品发布、线上渠道爆发及定增落地等多重因素驱动。

(3)但此后医药行业便开始近3年寒冬,21年6月到24年1月,四只股票全线调整,其中金达威因为前期涨幅更大调整也超过70%,医药板块情绪惨淡+公司净利润连续下滑、原料价格波动、产能事故。

(4)从24年2月开始,整个板块也开始反弹,到目前接近两年时间,金达威、新和成、仙乐健康股价涨幅都超过50%,只有汤臣倍健股价仍在持续下滑。主要受行业景气回升+业绩回暖,而汤臣倍健依然受困于核心业务增长乏力、非经常性损益依赖度高、渠道转型尚未完成等问题。

五:公司未来看点—辅酶Q10改扩建项目+年产30,000吨阿洛酮糖、年产5,000吨肌醇建设项目。

(一):辅酶Q10改扩建项目

1-辅酶Q10是人体内的一种抗氧化剂,在人体能量代谢和抗氧化保护活动中起着至关重要的作用,是人体细胞中重要的“能量转换剂”;美国FDA在2004年即建议心脑血管病人在服用“他汀”类药物的同时需每天补充100-200mg的辅酶Q10以减小该类药物对身体的损害,而美国心脏病医师协会亦建议全美65岁以上老人,无论是否有心脏病,都宜每天服用辅酶Q10。

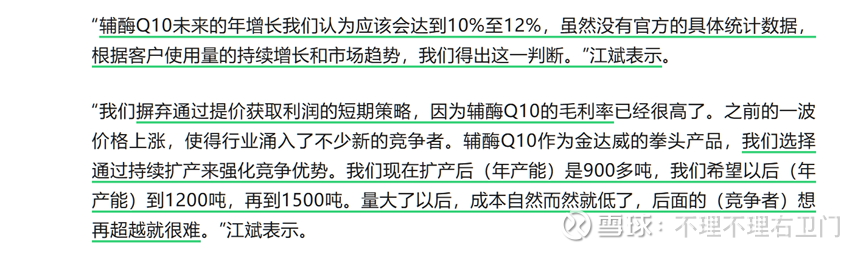

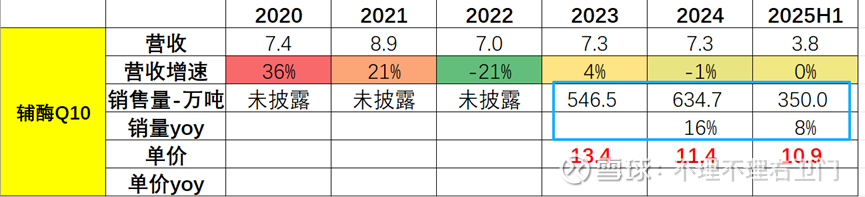

2-金达威是全球辅酶Q10最大的生产商,目前拥有320吨/年的产能;此次扩产后产能将达到920吨/年的产能,董事长江斌公开表示未来辅酶Q10的增长在10%以上,公司选择扩产而非提价也是更加巩固公司的成本优势;

同时根据公司数据统计也显示近两年公司辅酶Q10的销售量也是10%左右的增长,只是价格仍处于相对低位。

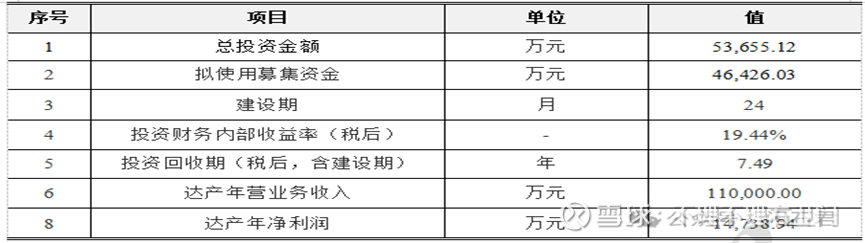

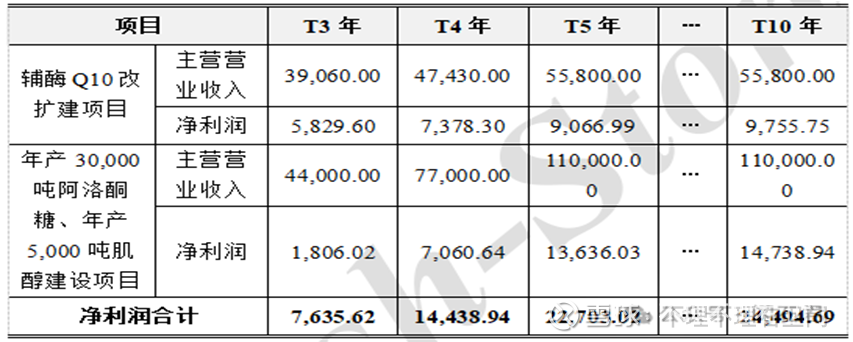

3-公司预计辅酶Q10改扩建项目建设期2年,第3年开始投产,第3年及第4年的产能利用率为70%和85%,第5年达产;公司预计回收期6.19年,达产年收入5.58亿,净利润9755万。

(二):年产30,000吨阿洛酮糖、年产5,000吨肌醇建设项目

1-随着全球减糖之风的兴起、各国消费者健康意识的觉醒,多个国家开始推出加征“糖税”的政策。阿洛酮糖属于稀有单糖,具有安全性好、降血糖、抗氧化、神经保护等优点,是一种较为理想的蔗糖替代品,具有丰富的保健与药用性质,获得多国以及消费者认可,目前已经通过美国、日韩、澳新等多国食品药品监督管理局批准。

2-以肌醇为原料的减肥降脂保健食品、功能饮料和含有肌醇减压降脂药品,具有较大市场发展潜力,同时饲料领域在减抗替抗的需求推动下,肌醇添加需求也将持续增长。但当前市场上供应的肌醇产品主要为化学合成法,伴随环保、低碳、安全等理念的深入推广,生物合成肌醇产品的渗透率将快速提升。因此本项目将紧抓行业市场发展机遇,扩大产能,满足市场发展需求。

3-公司预计年产30,000吨阿洛酮糖、年产5,000吨肌醇建设项目建设期2年,第3年开始投产,第3年及第4年的产能利用率为40%和70%,第5年达产;投资回收期7.49年,预计达产后营收11亿,净利润1.47亿每年。

(三):根据公司预期

从项目开始投产的第一年的预计,将带来合计0.7亿的净利润,第二年1.4亿,第三年2.2亿,此后达产稳定在2.4亿每年的净利润---公司假设情况。

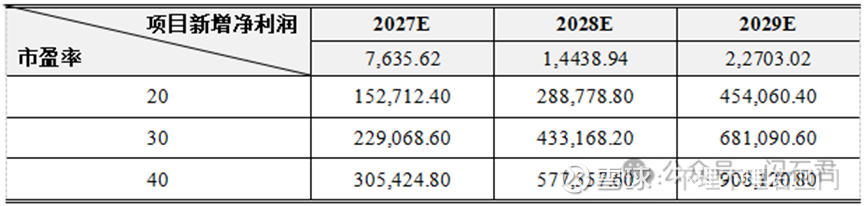

如果按照公司数据进行预测,按照20倍市盈率的情况下27年能带来15亿的市值增值,到29年有45亿的市值增值空间。

公司预计可能偏乐观,不过展望29年的话,应该至少增加1.5亿净利润,20倍市盈率下30亿的市值增值空间还是有的。

六:公司核心竞争力—产能规模下的成本优势+全球化品牌知名度

(一):产能规模优势下的成本优势

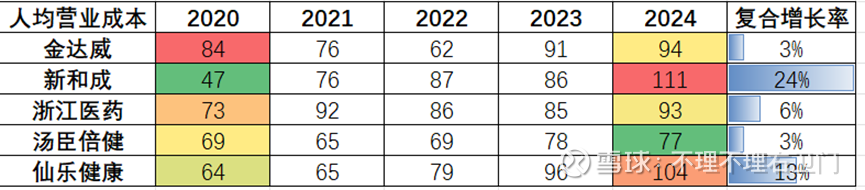

1-根据董事长江斌表示“金达威辅酶Q10的毛利率领先第二名30至40个百分点”,主要是所采用的发酵罐容量大、发酵效率高、单位能耗低、单位人工成本低。

从人均营业成本来看,20年公司成本还是行业最高的,但经过4年的产能扩张,公司的总成本已经变成中等水平,也从侧面反应公司扩产中的单位成本增长较之同业较慢。

此次辅酶Q10的扩张选址内蒙古,还将继续巩固成本优势。

(二):全球化品牌优势

公司此前主做海外,旗下Doctor'sBest多特倍斯、Zipfizz、Viactiv、RxSugar为国际化品牌,在成熟海外市场销售强劲,多款产品常年位居Amazon、iHerb等国际电商平台,Costco、Sam'sClub、沃尔玛等会员店或大型商超同类产品销量前列---也为回归国内市场提供助力,国外消费者认可的产品很大概率会被国内消费者追捧。25上半年公司国内营收同比增长超45%,公司也表示将加强国内营销。