蓝晓科技(一)

#雪球星计划# $蓝晓科技(SZ300487)$ $争光股份(SZ301092)$

一:公司简介&主营业务

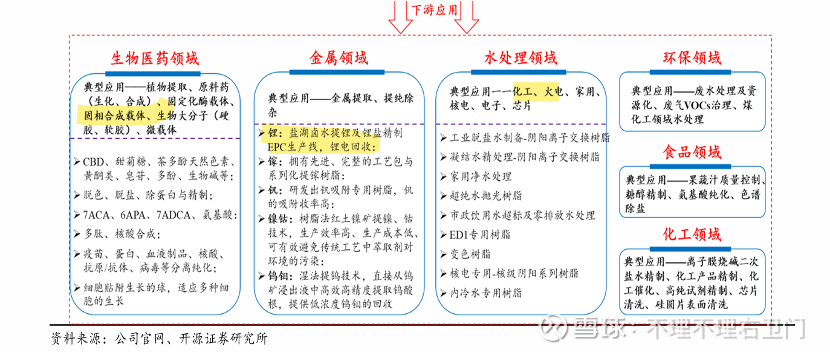

1-公司为国内吸附分离材料行业龙头,是国家火炬计划重点高新技术企业,第二批国家级专精特新“小巨人”企业,曾荣获国家科技进步二等奖;以吸附分离技术为核心,打造吸附分离材料销售、系统装置销售及技术服务三大业务,从传统的产品提供商转变为实施“材料+设备”的综合解决方案供应商,终端广泛应用于生物医药、金属、水处理、环保、食品、化工等六大领域。截至2024年年底,公司具备年产5万吨吸附分离材料(树脂类)、7万升吸附分离材料(色谱填料/层析介质类)等产品产能;同时25年8月公司拟在陕西蒲城建设生命科学高端材料产业园,进一步扩大生命科学板块产能。

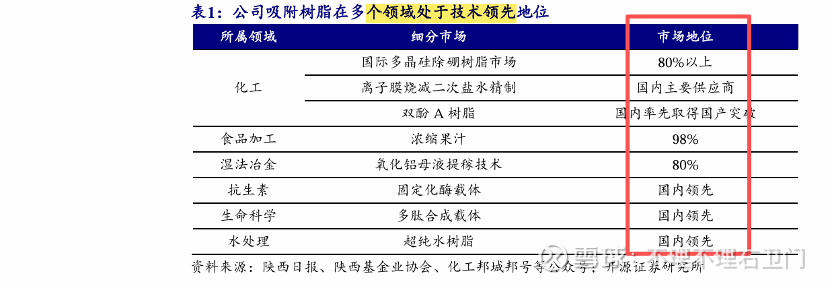

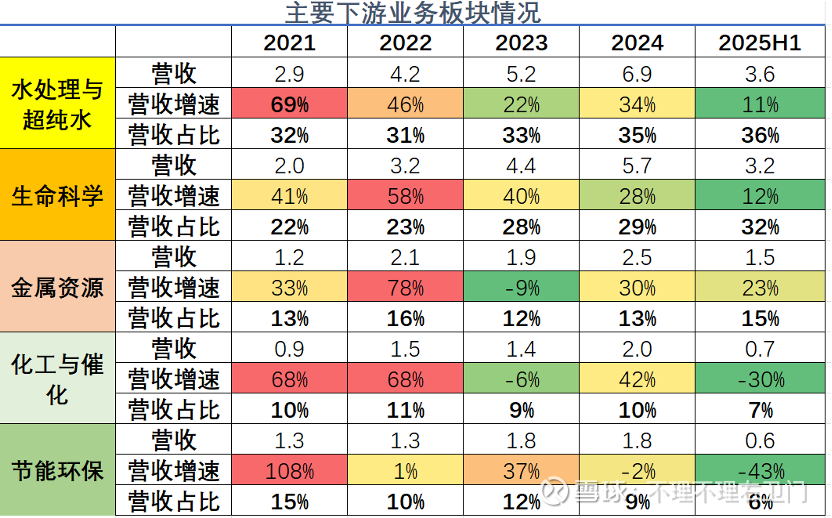

六大下游应用板块中生命科学、金属资源、水处理和超纯化板块成长空间大,业务占比和增速较高,公司技术优势也是十分领先。

2-业务板块拆分:

(1)水处理业务占吸附材料营收比例常年维持在30%+,且维持较高增速,25上半年增速放缓至11%;(2)生命科学业务占比持续提升,从20%提升至25上半年的30%;(3)金属资源占比较为稳定,维持在15%左右;化工与催化业务占比由10%降至7%,25上半年下滑超30%;节能环保业务占比由15%降至6%,25上半年也是下滑超43%---整体来看,传统产业需求变化较大,新兴领域需求保持增长。

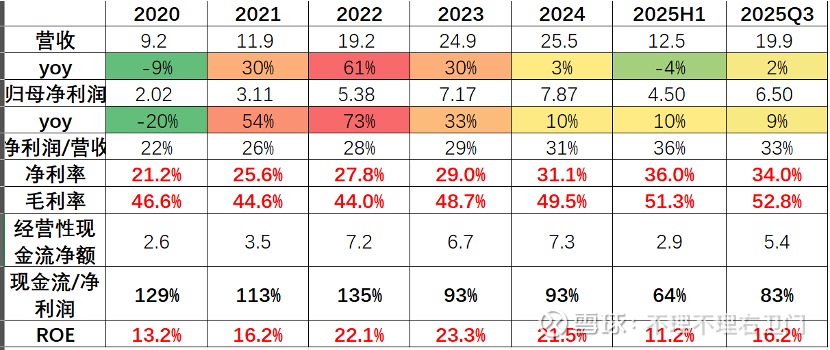

3-整体业绩来看,除2020年受到全球经济下行冲击影响出现负增长外,21-23年随着产业园陆续投入使用,公司吸附分离材料的总产能从不足1万吨上升为5万吨,带动吸附分离材料销量的大幅增长+盐湖提锂装置订单快速落地带动系统装置业务营收持续增长,公司业绩保持超30%的高速增长;

(1)2024年公司盐湖提锂订单金额下降,使得系统装置业务营收较2023年的8.25亿元下降至2024年的4.59亿元,同比下降43%,但除系统装置外业务稳步增长,平抑系统装置营收的下滑,使得整体营收依然实现3%的正增长,同时毛利率改善使得利润实现10%的正增长;

25年上半年收入12.46亿元,同比下降3.6%,主要是2Q部分产能检修影响产品交付+1H25无盐湖提锂项目确认收入所致;归母净利润4.45亿元,对应每股盈利0.88元,同比增长10%,吸附材料业务的毛利率进一步提升,主要得益于生命科学、金属资源、超纯水等高毛利业务占比提升。

不过从新合同上看,25年5月蓝晓为藏格矿业麻米错盐湖10万吨碳酸锂项目的一期工程提供新型铝系吸附剂,合同金额1亿元;8月蓝晓科技中标“国投新疆锂业有限公司罗布泊盐湖老卤提锂综合利用扩能改造工程吸附系统”,中标金额约3577万元---26/27年的盐湖提锂项目预计还能有部分收入。

最新25Q3单季度收入实现6.86亿元,同比增长14.9%,环比增长2.3%;归母净利润2.07亿元,对应每股盈利0.41元,同比增长7.7%,环比下降17.6%,主要是受汇兑损益及税会差异影响+财务费用/所得税费用环比分别增加0.3/0.44亿元所致。同时受益于高端产品占比逐步提升,3Q25公司毛利率环比提升4ppt至55.6%创单季度新高;

(2)公司毛利率超过50%,主要得益于生命科学、金属资源、超纯水等高毛利业务占比提升+原材料苯乙烯均价同比下降,净利率超过30%,ROE也在10%以上,净利润的现金含量也尚可,公司的基本指标在一众制造企业中非常优秀。

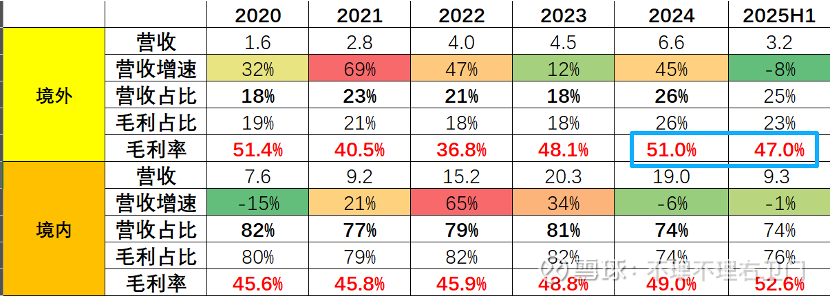

4-国内国外分布:2020年以来,公司国外销售收入呈现增长趋势,主要系公司积极拓展海外市场,增速高于国内,目前海外营收点已经提升至25%附近;不过25上半年国际业务有所下滑,毛利率也从51%降至47%,而同期国内整体毛利率从49%提升至52.6%。

5-目前推荐逻辑:下游应用领域中新兴领域需求持续增长,尤其是生命科学+金属资源+水处理三大业务,(1)“双碳”目标下的新能源金属(锂、镍、钴等)提取需求;(2)生物医药创新(如GLP-1药物)对高端分离纯化材料的爆发式需求;(3)半导体国产化对超纯水等材料的进口替代需求---来自球友总结;公司作为吸附材料龙头,综合实力国内第一,还在不断加大产能投入,能够支撑未来增长---但估值还是偏高,安全边际不太够。

二:公司发展历程

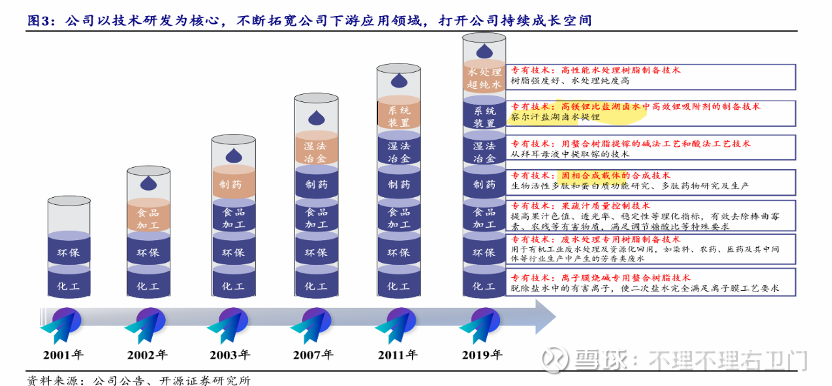

1-公司以技术研发为核心,不断拓宽下游应用领域:2002年进入果汁提纯行业,使中国的果汁质量控制技术走向了世界前列;2003年进入制药行业,成功实现CPC提取的大孔吸附树的国产替代(2008年,公司开始介入头孢的吸附提纯);2007年进入湿法冶金行业,为氧化铝企业提供整体应用解决方案;2011年提供系统装置,专业化的应用工艺和装置能够更好地发挥材料的使用效果,进一步降低公司产品生产成本;2019年进入水处理/超纯水行业,打破了国外少数厂家的技术垄断,为芯片、核电国产化提供保障。

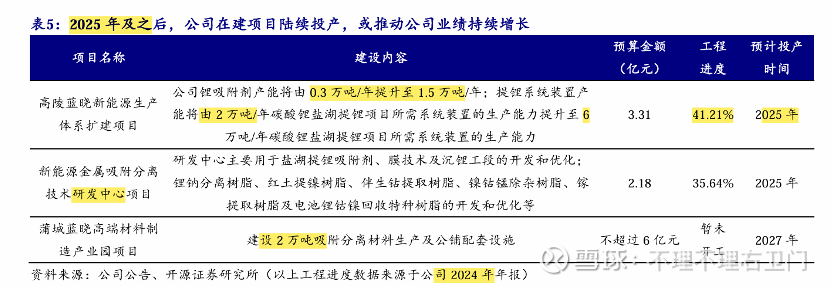

2-展望未来,公司高陵蓝晓新能源生产体系扩建项目、新能源金属吸附分离技术研发中心项目、蒲城蓝晓高端材料制造产业园项目等项目在2025年及之后逐步落地+25年8月扩建的陕西蒲城建设生命科学高端材料产业园。

公司路线为持续扩充产品应用领域+重点领域持续扩产的策略,始终专注于吸附材料这一核心主业,同时研发制造与自身产品更适配的系统装置,成为“材料+设备”的综合解决方案供应商,进一步增强综合竞争力。

三:公司股权结构&管理层

1-公司实控人为创始人寇晓康先生、高月静女士,两者分别持有公司24.38%、12.9%的股份,且两者系夫妻关系,构成关联方及一致行动关系,创始人持股最近两年无变化;田晓君、苏碧梧作为公司联合创始人之一,分别持有15.16%和1.41%的股份,近两年也未有增减持行为;25Q3机构中,香港中央结算公司增持2.9%的股份,目前已经持股占比12.76%(还蛮高的);其它机构基金合计减持大约1.4%的股份。

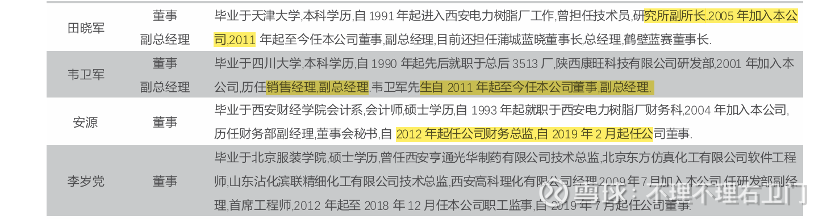

2-管理层简介:基本都是行业技术专家,经验丰富+在公司任职时间都超过20年,是行业内为数不多的实战型科研专家团队。

董事长高月静女士是吸附材料树脂行业专家,博士毕业于西北工业大学材料学院,1998年至2000年,高月静女士在新加坡国立大学理学院留学从事改性功能高分子材料研究。2000年至2001年,在新加坡ESE公司从事研发工作,高月静女士回国后创立蓝晓科技,并自公司设立至今一直担任公司董事长。

总经理寇晓康先生是国务院政府特殊津贴专家,两次获得国家科学技术进步二等奖。在西北工业大学硕士毕业后,寇晓康先生进入西安电力树脂厂工作,曾担任技术员、研究所所长、总工程师。2005年加入西安蓝晓科技新材料股份有限公司。国务院政府特殊津贴专家、国家级领军人物、陕西省三秦人才、二次获得国家科学技术进步二等奖、中国离子交换树脂行业“行业领军人物”、中国上市公司“金牛领袖奖”、福布斯中国上市公司最佳CEO50名全榜单提名,著有《高分子物理教程》《高分子化学教程》等学科基础教材。