蓝晓科技(二)

#雪球星计划# $争光股份(SZ301092)$ $蓝晓科技(SZ300487)$

四:下游应用—水处理与超纯水业务(吸附材料下游最大应用领域,电子级超纯水树脂、核级树脂、家用净水树脂等领域需求广阔,走国产替代路线)

(一):超纯水

1-半导体行业在晶圆的制造过程中,会产生各种杂质和废料,在进入下一步前,所有晶圆都要用超纯水进行多轮清洗,半导体行业蓬勃发展也将带动上游对超纯水的需求。

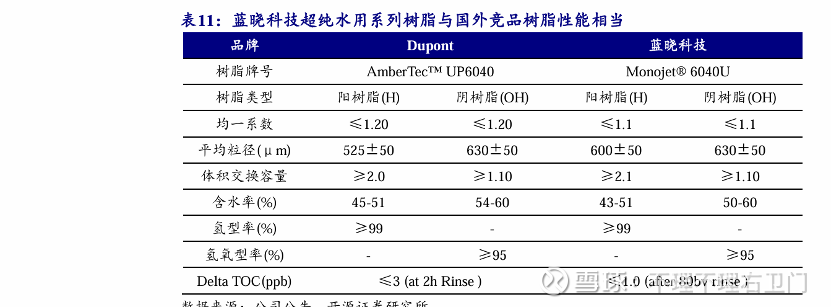

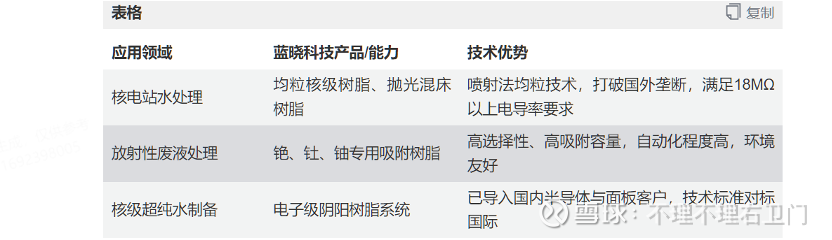

2-竞争格局:全球超纯水市场、超纯水制备中必需的均粒树脂均由海外企业主导,蓝晓科技打破海外企业对均粒树脂的技术垄断,从2020年中开始向京东方等提供面板生产用超纯水抛光树脂,产品性能已经与国外竞品树脂性能相当。

3-最新半年报披露,公司在超纯水领域业务实现显著突破,部分重点半导体企业已实现实质性订单落地。客户也已启动最高等级树脂的综合评价工作,为后续大规模应用奠定基础;

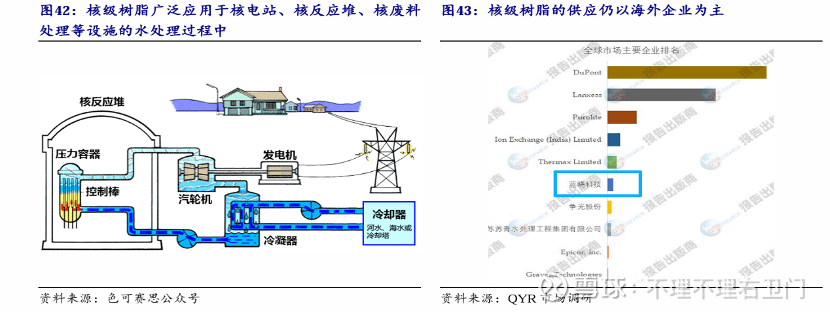

(二):核级树脂---随着我国核电建设加快,未来国产替代空间较大,但目前贡献还小。

1-核级树脂是指用于核工业领域的特殊树脂材料,具有较高的辐射耐受性和化学稳定性,被广泛应用于核电站、核反应堆、核废料处理等核能相关设施的水处理过程中,对交换容量、颗粒均匀度、抗压强度、转型率、金属杂质含量等性能指标要求极为严格。

2-竞争格局:据QYR市场调研数据,核级树脂主要生产商包括杜邦、朗盛、漂莱特、特迈斯、IonExchange(India)Limited、蓝晓科技、争光股份、江苏苏青等,其中前五大厂商占有大约82.82%的市场份额,国内企业占比较小。

3-2024年,中广核旗下运营公司已宣布采购蓝晓科技核级树脂,标志着其产品通过国内头部核电企业的严格验证。

(三):家庭净水市场

1-家用净水通常采用超滤膜或RO反渗透膜对水进行处理,其中反渗透技术占全球净水器市场最大份额。统计欧盟、美国、日本等发达经济体的净水器渗透率达到了80%及以上,而2023年中国净水器普及率为23%左右,远低于主要发达经济体。

2-竞争格局:反渗透膜行业中,国外企业市占率较高,其中杜邦、海德能、科氏、苏伊士和东丽五家进口反渗透膜占据了我国80%以上的市场份额。国内反渗透膜企业包括沃顿科技、唯赛勃、久吾高科、三达膜、蓝晓科技等。

3-蓝晓最新半年报披露,高端饮用水市场渗透率继续提升,经过多年攻关和开拓,公司已经与头部客户形成长单合同。

综上,公司水处理与超纯水业务公司技术实力国内领先,未来走国产替代路线,具体跟踪的话主要在于信息披露上,跟踪半年报/年报情况。此前增速超过基本在30%以上,25上半年来降速至11%,预计25年全年维持15%的增速比较合理,此后长期能保持10-15%的增长。

五:下游应用-生命科学(下游应用未来重点看点,25年8月新建产业园扩产)

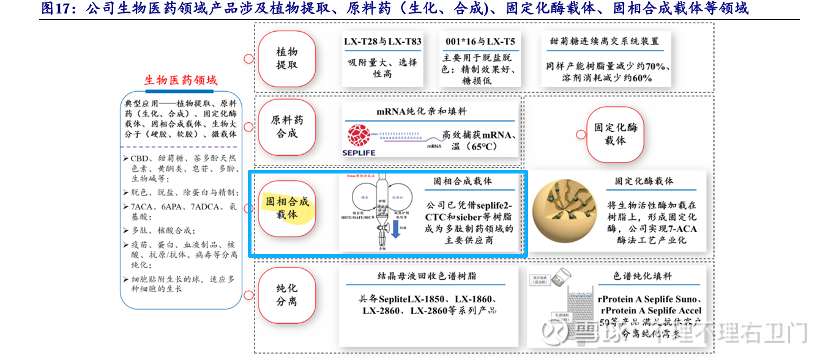

1-公司生物医药领域布局广泛,产品涉及植物提取、原料药(生化、合成)、固定化酶载体、固相合成载体、生物大分子(硬胶、软胶)、微载体;比较有看点的固相合成的多肽项目(主要GLP-1药物)和色谱分离。

(一):固相合成的多肽市场广阔

1-多肽市场持续增长:多肽药物是指通过生物合成法或者化学合成法获得的具有特定治疗作用的多肽,由于其低毒性、原料易得、较易合成、产业化优势明显,近年来发展迅速,目前已成为市场开发的全新增长点,2023年全球、中国多肽市场规模分别为795亿美元、904亿元,分别同比增长8.90%、16.95%。据肽研社公众号数据,2023年多肽药物销售前八名均用于治疗糖尿病或者肥胖,未来随着消费者对于降糖、健康等需求不断增加,减重降糖类GLP-1药物的需求增加有望推动多肽市场规模持续增长。

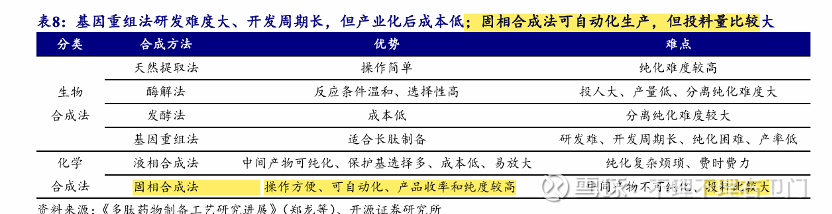

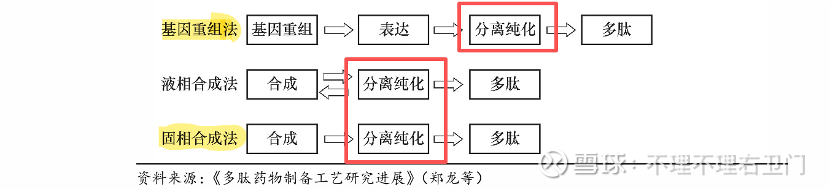

2-目前多肽合成方法可分为生物合成法及化学合成法。基因重组法研发难度大、开发周期长,但产业化后成本低;固相合成法可自动化生产,但投料量比较大;综合考虑,在已有的多肽合成方法中,固相合成法相对较为成熟,目前已上市的多肽药物多数是通过化学合成法制备,并且固相合成工艺占主导,不过仍存在路线方式的替代风险。

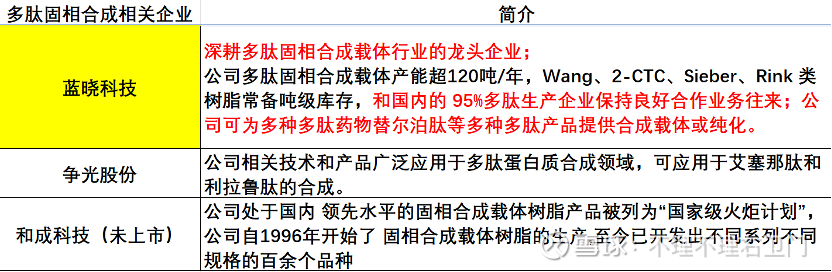

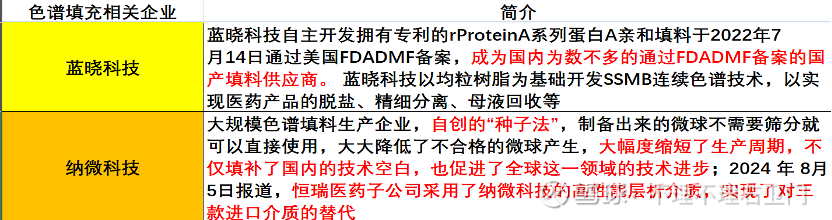

3-竞争格局:目前能稳定供应多肽固相合成载体的企业较少,国外企业包括默克、安捷伦科技、Cytiva等;国内企业包括蓝晓科技、争光股份、天津南开和成科技等,蓝晓基本是国内固相合成载体的龙头。

4-根据最新25年半年报披露,公司多肽固相合成载体业务延续良好增长态势,多个头部GLP-1多肽类项目顺利推进,同时覆盖大多数临床阶段仿制药项目,相关项目将逐步放量。

(二):色谱分离—多肽合成分离纯化的核心步骤

1-对多肽原料进行高度分离纯化的技术中,色谱技术因其在灵敏度、分辨率、分析速度和多功能性等方面突出的优势,在多肽分离技术中一直处于核心地位;其中色谱填料/层析介质是离子交换色谱法分离纯化的核心,直接决定了产品分离纯化的效率和产品质量。色谱填料高壁垒,行业处于高增长,毛利率较高。据BitolaCapital公众号数据,色谱填料行业平均毛利率约为78%。

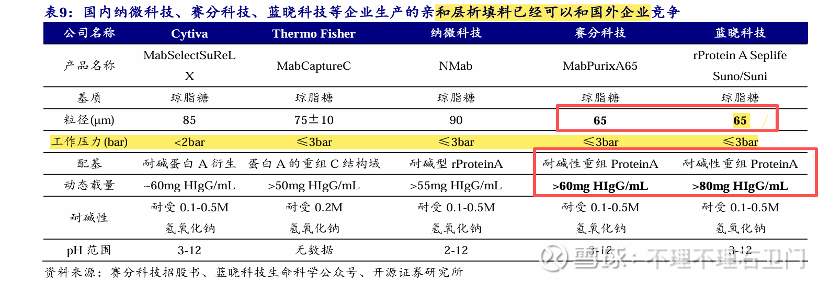

2-竞争格局:海外企业起步早,Cytiva、Tosoh、Bio-Rad是色谱填料主要制造商,2018年市占率分别为35%、8%、7%;随着国产产品质量逐步达标,国产填料厂商如纳微、博格隆、赛分科技、蓝晓科技等企业在市场响应和价格方面的优势逐步凸显,其中赛分科技、蓝晓科技的国产产品已经可以和国外企业竞争—粒径和动态载量已经优于国外企业。

3-最新半年报披露,公司10个类型的色谱填料已完成DMF(DrugMasterFile)认证,9款正处于申请阶段。此前增速超过基本在20%以上,25上半年来降速至11%,预计25年业务实现收入6.2-6.4亿,同比增速8-12%。

六:下游应用—金属资源业务(目前最看好的下游应用,多种金属的提纯均需要用到吸附法,盐湖提锂是重点;各大贵金属涨价趋势明显,公司作为上游材料提供商深度受益)

(一):盐湖提锂

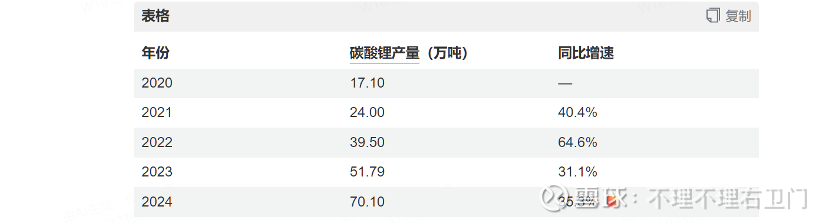

1-受益于新能源汽车和储能发展,碳酸锂需求持续增长:2020年-2024年碳酸锂产量增速基本都在30%以上,25年预期产量92.6万吨,增长超30%;而对于26年,全球碳酸锂预计产量为203万吨,同比增长约28%;预计需求量为214万吨,同比增长约32%,供需格局预计将由过剩转为年度缺口约11万吨。

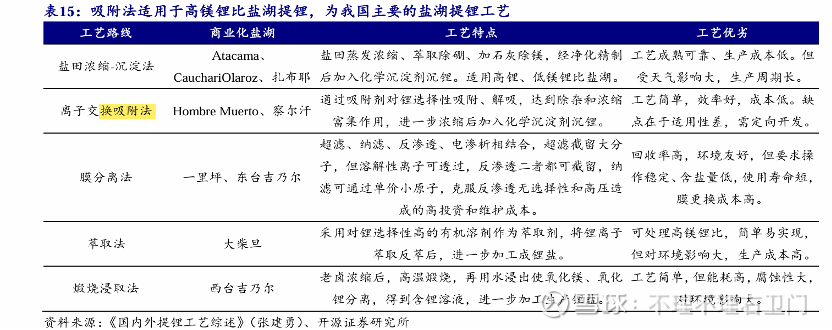

2-目前国内盐湖提锂主要采用吸附法、膜法、沉淀法、太阳池法、煅烧法、萃取法等技术路线;吸附法盐湖提锂工艺符合“提锂环节前移”、“发展低品位、低成本、绿色盐湖提锂技术”两大产业趋势,并已得到充分验证。基于全球盐湖提锂的产业化实例,吸附法盐湖提锂已紧随盐田沉淀法,成为全球盐湖提锂的主力解决方案之一,近年来的产业化项目数量在快速增加。

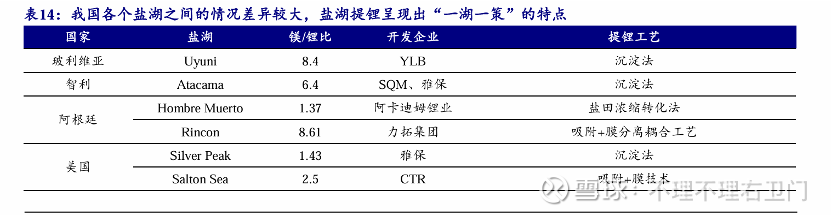

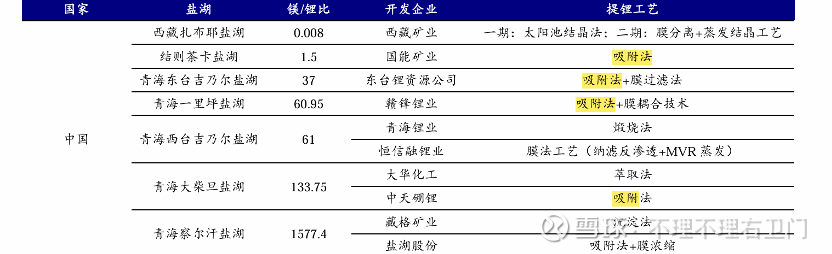

3-我国盐湖资源丰富,主要集中于青藏高原地区,其中青海省拥有锂资源约占全国的50%、西藏自治区占比约30%,盐湖提锂呈现出“一湖一策”的特点;根据统计我国10家主要的盐湖提锂企业中,采用吸附法的企业有5家,为我国主要的提锂技术—不过也有技术路线被替代的风险。

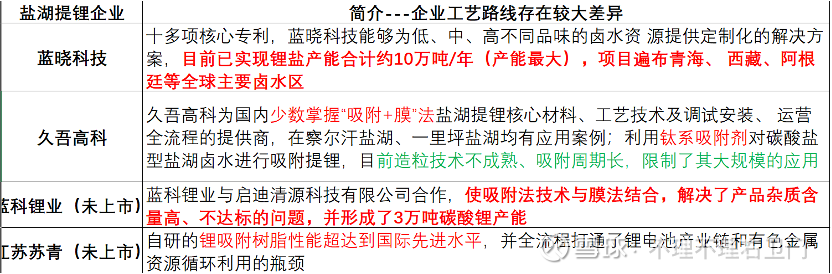

4-目前国内提供吸附法所需吸附剂或设备的企业包括蓝晓科技、蓝科锂业、江苏苏青、久吾高科,各家企业的工艺各有特色,其中蓝晓的产能最大。

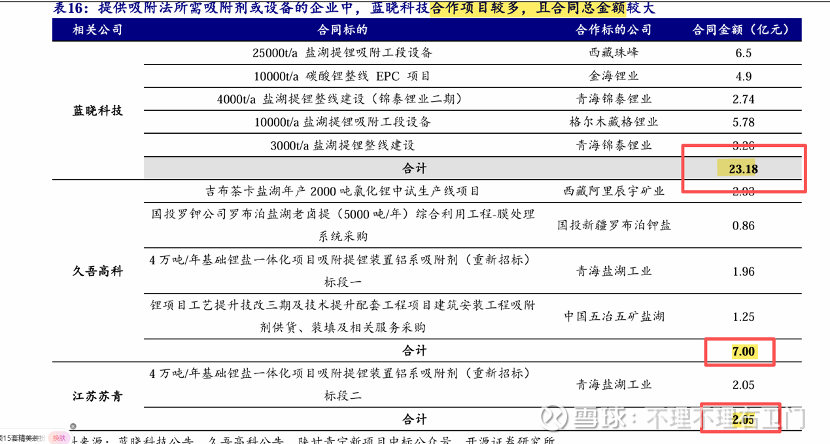

统计上述企业主要订单,蓝晓科技合作项目较多,且合同总金额较大。

5-根据最新半年报披露,已投运项目保持较高生产负荷,重点项目国能矿业结则茶卡项目首条产线试运行顺利,工艺能耗、运行连续稳定性及产品指标均符合设计要求,保持西藏地区工业级“绿色零碳直接提锂”标杆项目的技术领先性;近期中标国投罗钾湖老卤提锂综合利用扩能改造工程吸附系统项目,金额3577万;此外围绕新能源金属领域持续进行业务拓展,其中红土镍矿提镍、钴提取及回收、石煤提钒领域已签订多个工业化项目;氧化铝母液提镓始终保持较高市场占有率,在提铀领域持续对国外品牌进行替代,产品销售加速放量。

(二):镓提取,树脂法提镓领域市占率维持在70%以上

1-镓是一种具有战略储备价值的稀有金属,主要用于半导体领域,镓仅占地壳总资源量的0.0015%,被欧盟委员会列为14种极度稀缺的矿产资源之一。据统计,全球已探明的金属镓储量为27.93万吨,其中中国金属镓储量占全球68%,为19万吨,位居世界第一。镓本身不具有半导体特性,但它与砷、氮、硒、磷和锑等元素的结合广泛应用于半导体材料、光电子、无线电技术等高科技领域。

2-镓普遍采用树脂吸附法离子交换技术提取:蓝晓科技长期服务于中国铝业、锦江集团、东方希望等大型客户,已经实现了氧化铝母液提取金属镓的产业化,树脂法提镓领域市占率维持在70%以上,领先优势明显;同业争光股份湿法治金领域树脂可用于钨、钼、钒、镓、铼、锆等金属的分离提取,不过市占率较低。

公司金属资源业务除2023年有所下降外,其余几年都保持30%以上的高增长,25上半年也是增长超23%,预期25全年收入在3亿以上,增速25%-30%。

七:公司核心竞争力---技术实力+产能优势+服务模式创新

(一):创始人技术出身,引领企业重视技术研发+产业化为目标

1-公司管理层是行业内为数不多的实战型科研专家团队,具有20年以上的专业及工业经验,研发技术团队成员近400名,研发人员占比从20年的15%升至24年的25%,远高于同业企业争光股份的80名(占比20%);拥有国内授权专利66项、国外发明授权专利13项,另有大量国内外专利在申请中。专利覆盖了从材料合成(如锂吸附剂、均粒树脂)、应用工艺(如提镓、果汁脱苦)到系统装置(如连续离子交换设备)的全链条。

2-公司以产业化作为研发的方向和最终目标,始终坚持小试—中试—大型的产业化模式,提高科研成果转化率。公司拥有材料合成中试车间6个,应用检测中试设备根据客户情况定制,可移动,可结合客户现场情况采集数据,有效降低产业化风险。

(二):产能优势下成本优势显著

1-公司是特种吸附分离材料产能最大、品系齐全、应用领域跨度大、技术创新及产业化突破活跃的新材料制造企业,截至2024年年底,公司具备年产5万吨吸附分离材料(树脂类)、7万升吸附分离材料(色谱填料/层析介质类)等产品产能,远远领先于同业,毛利率50%,远远领先于争光股份的30%;目前还有高陵蓝晓新能源生产体系扩建项目、蒲城蓝晓高端材料制造产业园项目和陕西蒲城建设生命科学高端材料产业园三大扩产在建。

(三):服务模式创新-将产品销售升级为价值创造服务。

1-公司2011年开始提供系统装置,是行业内首家创新实施“材料+设备”的综合解决方案供应商,率先提出成套吸附分离技术整体解决方案的业务模式,可满足不同客户的柔性需求,该业务模式得到越来越多客户的认可,成为行业发展的新趋势,该模式拥有极高的客户转换成本与粘性。