蓝晓科技(三)

#雪球星计划# $蓝晓科技(SZ300487)$ $争光股份(SZ301092)$

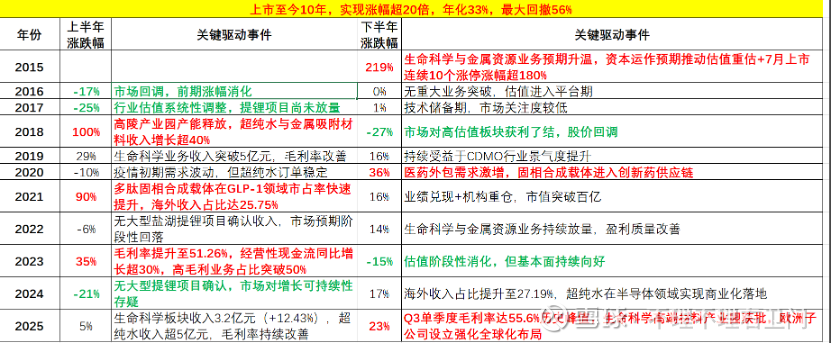

八:公司股价走势

目前股价在冲击前期箱体,等待突破或者回调。

九:财务数据

(一):经营层面

1-营收&净利润:如前所述,公司20年受全球经济下滑影响,业绩负增长;21-23年随着新建产能持续投产+盐湖提锂订单逐步确认迎来了业绩的超高速增长;24年公司盐湖提锂订单金额下降增速放缓,25上半年部分产能检修影响产品交付+1H25无盐湖提锂项目确认收入,收入同比下滑4%,不过随着结构改善+原材料苯乙烯成本下降毛利率有所改善至51%;最新25Q3单季度收入同环比有所改善,但净利润受汇兑损益+费用增加有所下滑,但毛利率受产品结构优化持续改善至52.8%。

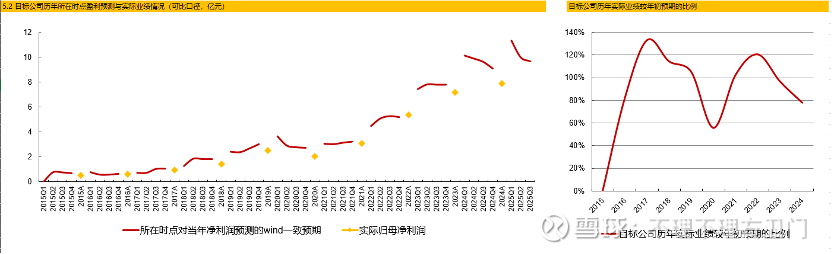

根据wind一致预期,25全年收入29.7,净利润9.6亿,与笔者预期27.5亿收入和8.9亿利润存在较大差异,而从历史预测稳定性来看,23-24年预期完成度只有80%,25年市场预期也存在高估的风险。

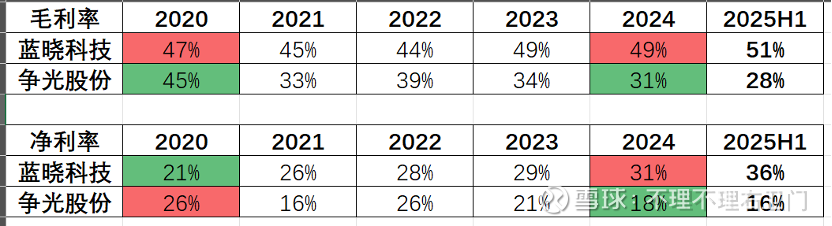

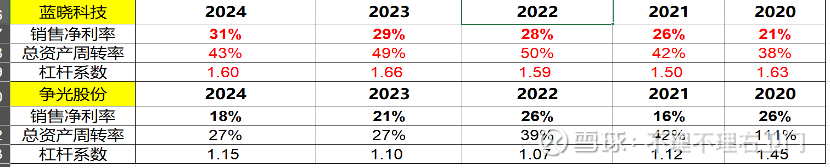

2-毛利率&净利率:由于与蓝晓对标的上市公司只有争光股份一家,两家的盈利能力对比蓝晓十分优秀。蓝晓科技的高毛利率并非源于单一产品涨价,而是通过从“材料供应商”升级为“生命科学与高端制造的底层技术平台”,实现了产品结构、客户层级与技术价值的全面跃迁,是技术溢价、定制化服务与高壁垒应用场景共同作用的结果。相比之下争光股份仍处于基础化工材料的红海竞争中,毛利率提升依赖于高端产品放量,目前尚未形成结构性突破(ai总结两者毛利率差异)。

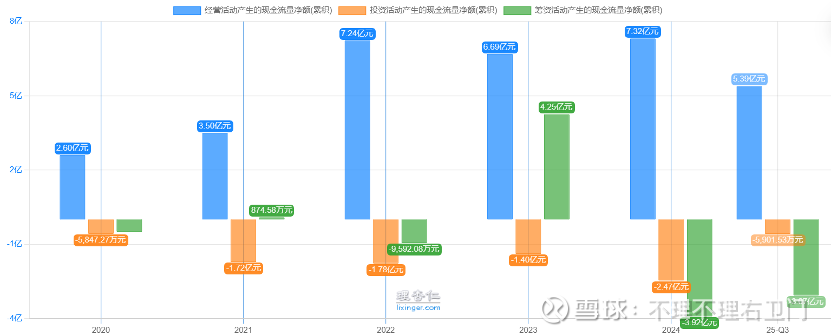

3-现金流:公司近五年有四年现金流都为“正负负”型,表现非常优秀。

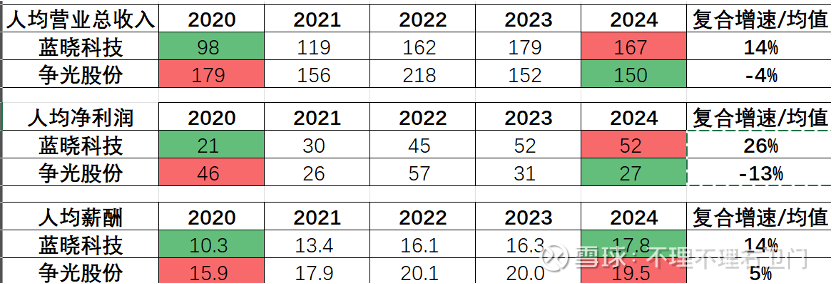

4-人均效率:与争光股份相比,蓝晓的人均营收、人均利润和人均薪酬均保持10%以上的复合增速,人均效率优于争光,同时人均薪酬虽增长快但绝对值仍低于争光,人力成本也有优势。

(二):管理层面

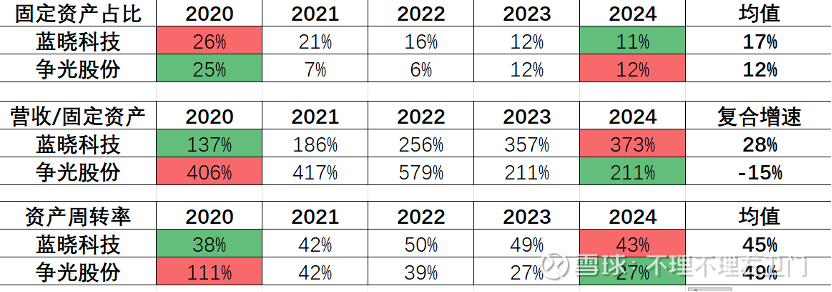

1-资产:蓝晓和争光目前固定资产占比只有12%左右,基本进入轻资产模式;营收/固定资产来看,蓝晓创造能力更强;资产周转率来看也是蓝晓效率更高。

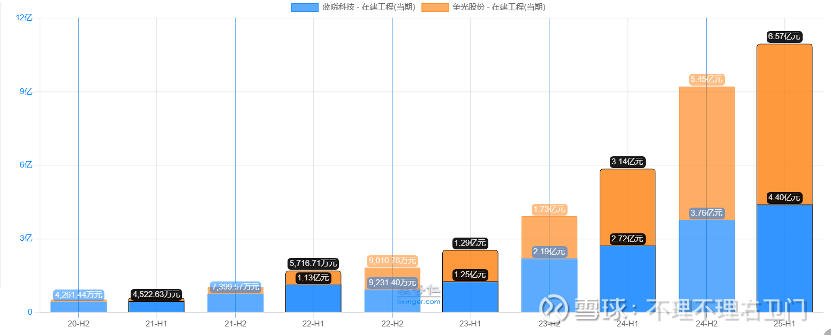

而从在建工程来看,蓝晓基本规划较为谨慎,争光规划较为激进,每年新增项目较多。

从全部上市公司资产周转率分位数来看,蓝晓从20年的前80%提升至24年的前40%,不过公司自身资产周转率变化不大(其它公司有较大下滑)。

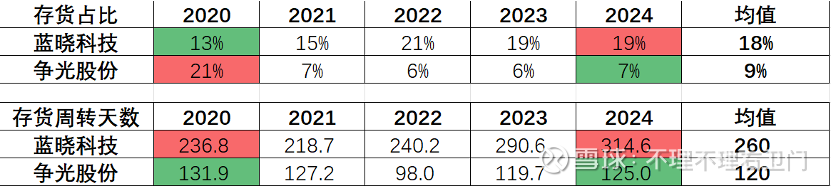

2-存货:蓝晓存货占比近几年上升至20%附近,相比争光存货占比偏高,也因此存货周转天数较高,整体存货周转效率还是差了些。

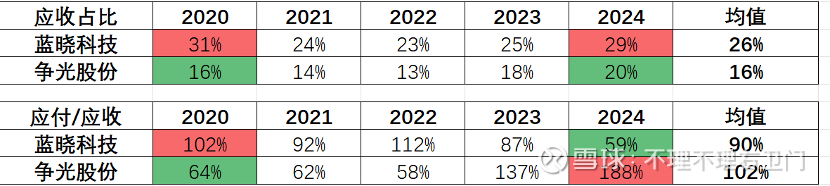

3-应收应付:公司应收款占比21-23年有所下滑,但24年又增长至30%附近,高于争光的20%,公司对应下游的话语权在减弱;而从应付/应收来看,20-22年公司基本能够大部分转嫁应收款给上游,但从24年开始应付款也有大幅下滑,公司对于上游的占款能力也有所减弱---整体上下游话语权蓝晓都在减弱。

不过从公司营运净资产占总资产的比例在全部上市公司分位数来看,公司从前40%一路升至前20%,自身上下游话语权虽在下滑,但在整个上市公司中依然表现优秀。

(三):负债层面

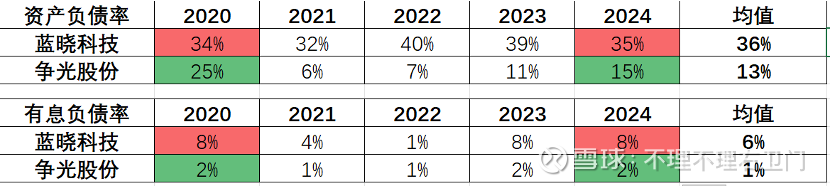

1-负债率:蓝晓的资产负债率持续在35%以上,远高于争光的15%;有息负债率也是8%,远高于争光的2%---蓝晓整体负债率更高,杠杆更大。

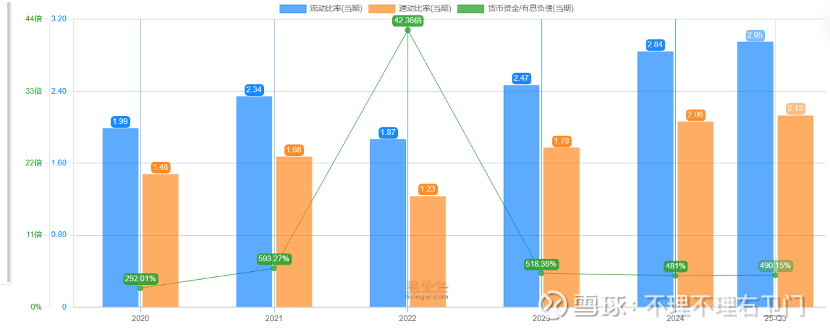

2-短期负债指标:不过蓝晓的流动比率都在2以上,速动比率1.2以上,货币资金/有息负债远大于1,公司短期负债压力并不大,只是更倾向于使用杠杆。

(四):股东层面

1-ROE:蓝晓的ROE持续改善,近三年已经稳定维持在22%的水平,远高于争光股份的6%,公司盈利水平十分优秀。

通过杜邦分解,蓝晓的三大指标都全面优于争光股份,其中资产周转率领先最多。

2-现金流创造能力:公司经营性现金流量净额/总资产在全A样本中的分位数,除2019年有所下滑外,此后一直维持前10%的水平,公司现金流创造能力非常优秀。

3-净利润的现金含量:蓝晓该比例近两年有所下滑,但仍维持在90%以上,相比争光而言公司净利润的现金含量也较高。

4-分红率:上市至今,蓝晓实现净利润31.5亿,分红11.3亿,累计分红率36%,近三年的分红率提升到40%附近,分红率也高于争光。

(五):费用层面

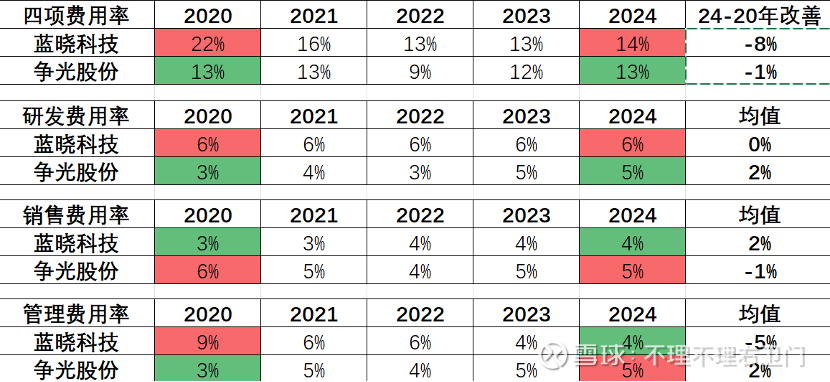

公司费用率持续改善,从20年的22%降至24年的14%。主要削减的管理费用,从9%降至4%;而研发费用率始终保持在6%的水平,争光目前也提高了研发费用率;目前蓝晓与争光四项费用率基本相似,预计未来改善空间有限。

十:估值

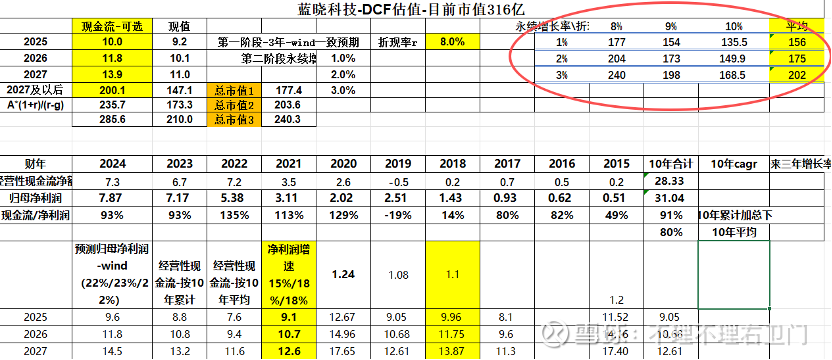

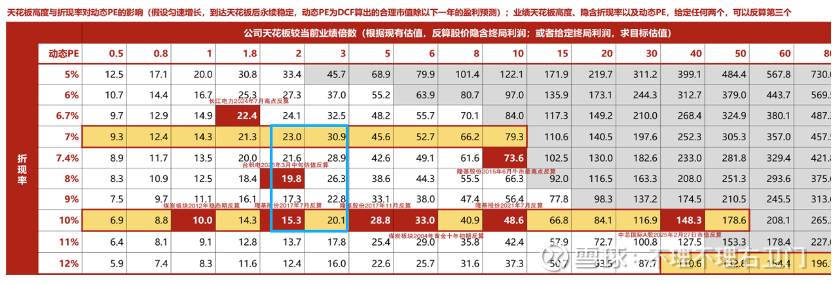

1-DCF:根据DCF估计下来公司市值范围是150-240亿,目前市值316亿,存在明显高估,等待回调或者更大的确定性机会提升估值。

2-PE:目前公司估值37倍,处于10年35%的分位点,机会值32倍。与争光股份相比,公司估值还相对较低,26年对应估值蓝晓27倍,争光29倍。

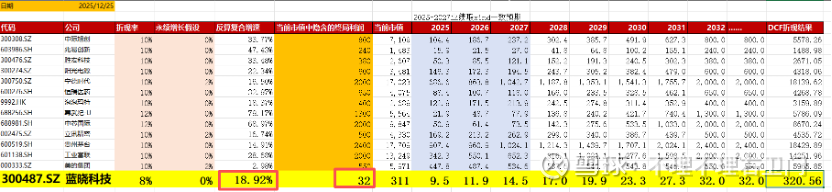

按照反算终局,目前316亿市值对应8%的折现率下,终局对应32亿净利润,也即保持19%的增速连续增长7年直至稳定,而25年预计净利润最多9亿水平,目前市值反应终局利润空间接近3.5倍。

笔者预计天花板22亿附近(保持12%的增速连续增长7年),相对目前9亿水平对应2.5倍,查表给于估值范围18-27倍(最乐观给到30倍),预计26年利润10.5亿(增长17%),对应市值范围189-283亿(最乐观到315亿)。

综上给予估值240-315亿,目前316亿也是估值高点,跟踪股价能否突破箱体顶部,更大概率等待回调支撑位265亿,240亿位置处安全边际更大。

后续跟踪指标:

短期来看:主要跟踪公司在手的国能矿业结则茶卡项目进展情况+是否有盐湖提锂新订单+26年规划的三大产能扩建进展;

中长期则主要看公司生命科学板块的多肽类产品和其它产品的进展+超纯水业务的国产替代进度。

综上,蓝晓最近两年有产能投产,下游应用也是符合国家产业发展方向,除了现在估值贵点没啥问题。