中国民航信息网络(二)

$中国民航信息网络(00696)$ $中国国航(00753)$ $春秋航空(SH601021)$ #雪球星计划#

四:主营业务—信息技术服务(业务营收贡献50%+,收入与民航客运量/旅客订票量高度相关)

(一):公司业务收入大致=航班预定总量X客单价

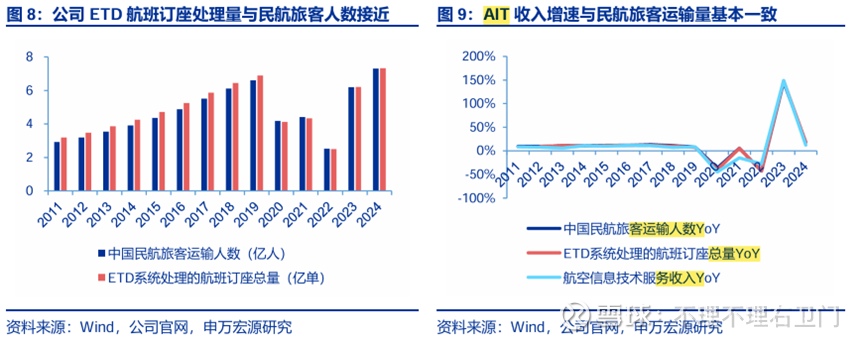

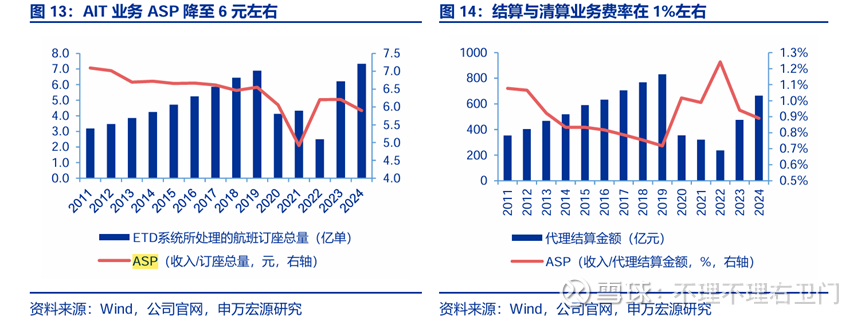

1-由于公司是国内唯一的GDS(全球分销系统)供应商,比较2011年以来公司披露的电子旅游分销(ETD)系统所处理的航班订座量与民航局披露的中国民航旅客运输人数,两者在数值上几乎保持一致,且两者的增速与公司航空信息技术服务收入关联度较高。同时公司将ETD系统所处理的航班订座量分为中国航司国内段、中国航司国际段和外国航司三类。

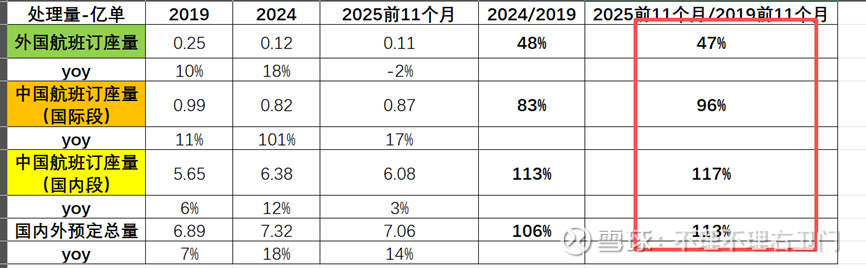

2-根据公司披露,2024年三类业务分别处理6.38亿、8196万、1247万人次,分别对应2019年峰值的113%、83%、49%,国内民航需求已经超过19年水平,国内航司国际段(主要为国人出境)及海外航司业务仍有恢复空间。

最新2025年数据更新如下:中国航班国内段需求持续增长,恢复度从24年的113%进一步提升至117%;中国航班国际段也从24年的83%提升至96%,但外国航班恢复度从48%略下滑至47%,目前海外航司业务压力较大。

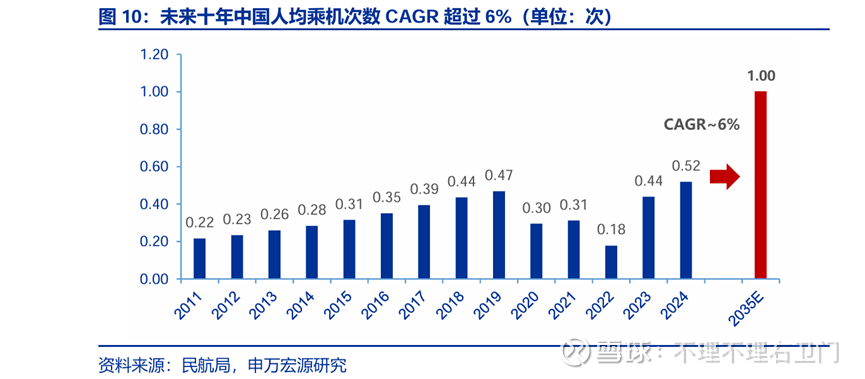

3-未来量增的逻辑主要是人均乘机次数的上升:根据Wind数据计算,2024年中国人均乘机次数约为0.52次,发达国家(美国2.55次、加拿大2.36次、澳大利亚3次,2019年数据),可部分参考。根据民航局测算,人均乘机次数将在2035年超过1次,复合增长率超过6%,根据过去2014-2024年的航班预定总量计算复合增速也是在6%附近。

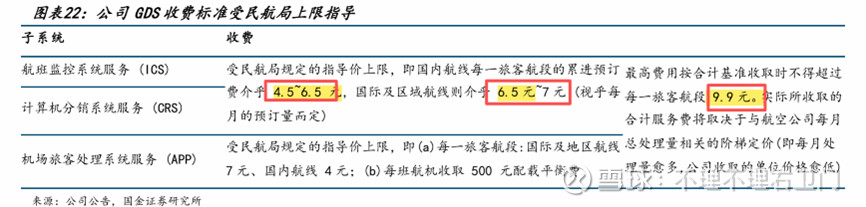

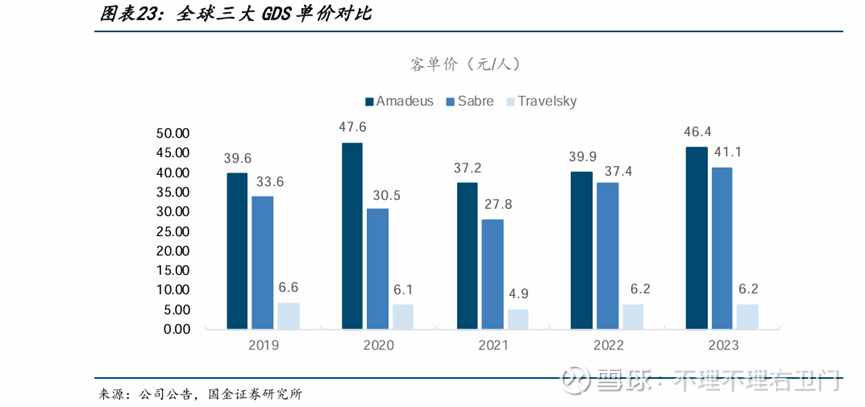

4-单价:公司收费主要是每一旅客航段的累进预订费,同时受民航局上限指导,且存在业务量递增收费单价阶梯递减的定价方式。国内线收费4.5-6.5元,国际线收费能到6.5-7元。

统计单价历史来看,2019年以前航空信息技术服务ASP保持在6.5-7元区间,21年大幅下降至4.9元,22和23年恢复至6.2元,但24年随着总订座量的恢复+国外航线依然承压,单价降至5.9元。而根据25上半年数据计算,单价也是进一步下滑至5.5元附近---公司量增价减形势在上半年依然严峻。

5-未来单价恢复主要看国内航司票价的提升+国外航线的恢复。目前来看前者确定性较高,国内航司预计26年能够实现扭亏为盈,同时25下半年的裸票价一直也有在同比改善;

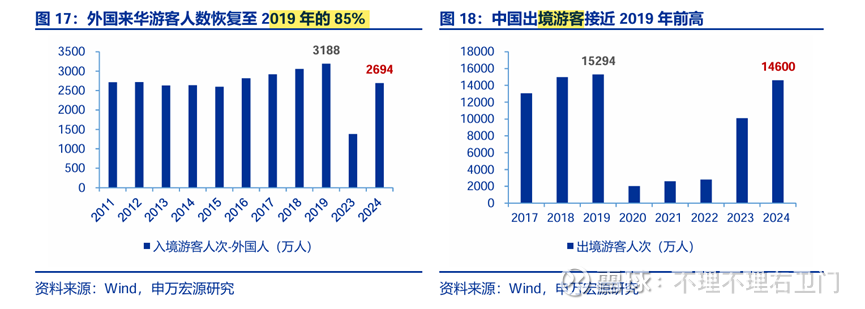

但国外航线的恢复则还是充满不确定性,中美、中日之间摩擦加剧,加上最近美国对委内瑞拉的制裁的震慑作用;不过好的方面是我国对于其它国家的开放在进一步加大,截止中国对48个国家实行单方面免签政策,55个国家适用240小时过境免签政策,2025年前8个月入境外国游客总数已达2558万人次,全年预计突破3500万,超过2019年的3188万峰值---不过总量看还是差了些。

6-业务预测:最新券商预计25年该业务实现5%的增长,我方预计增长在3%-5%之间相对保守,下半年国内票价好于上半年,虽然整体航班量已经恢复较多但票价结构问题依然严峻。

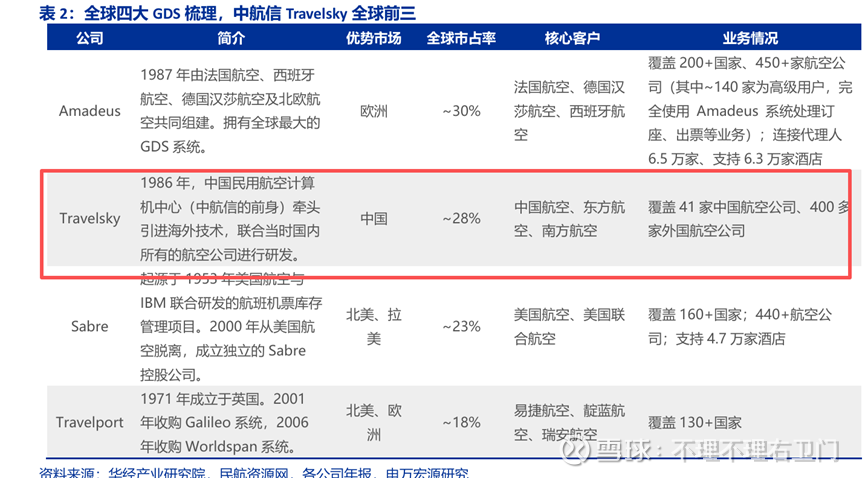

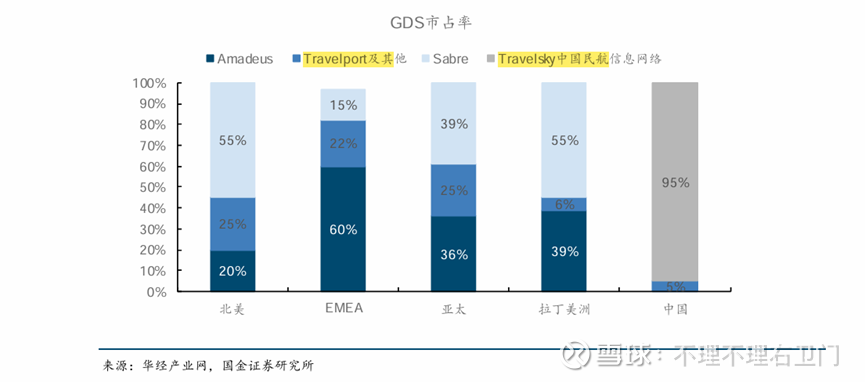

(二):行业竞争格局—国内唯一,全球前三

1-公司为全球四大分销系统(GDS)之一。全球四大分销系统分别是Amadeus(30%)、Sabre(23%)、Travelport(18%)、Travelsky中国民航信息网络(28%),其中Amadeus的优势市场在欧洲,是全球最大GDS供应商;中国民航信息网络的优势市场在中国;Sabre的优势市场在北美、拉美;Travelport的优势市场在北美和欧洲。

公司核心竞争力-垄断,国内唯一GDS服务提供商,除春秋航空、九元航空外的所有国内航司及部分海外航司都得使用公司的系统,国内市占率超过95%。

2-对标其它三家,公司客单价虽远低于其它三家,但由于国内的特殊性不太可比,预计客单价恢复至高点7元左右已经是天花板。

(三):航旅纵横推出机票直销,想象空间很大,但实际效果还需观察

1-2025年7月,航旅纵横推出“民航官方直销平台”,整合包括三大航司在内的37家航空公司直销机票资源,为旅客提供了一站式比价、搜索和购票的平台,目前航旅纵横已覆盖机票、火车票、打车/接送机、酒店等全环节预定,正式进入OTA(OnlineTravelAgency,在线旅行社)市场。

2-想象空间巨大:交通出行为旅游消费的高频、刚性需求,其标准化程度高、处在决策链条最前端,天然为OTA平台(在线旅行社)与用户的首触点;一旦用户通过OTA完成交通交易,平台即可自然延伸至酒店、租车等高利润场景服务;而从产业集中度看,航司所处环境近似为寡头垄断市场,而酒店则近似于完全竞争市场,因此酒店议价权相对弱,佣金费率高。以携程为例,航空与酒店收入接近1:1,但以行业比例近似估算,酒店佣金费率约为航司的3倍。因此,交通(特别是航空)为OTA切入口,而酒店、打车/租车等集中度相对低的环节为收入增长点,一旦打通形成闭环,未来想象空间巨大。

3-同时美团入股中航线移动(航旅纵横公司)5%,有望形成互补:美团用户定位为追求性价比的客群,以经济型酒店、周边游为主,重在与本地生活业务(外卖、电影、团购等)接轨。而航旅纵横包含更多的高端/商旅用户,更能拓展中高端酒店、长途游,形成协同互补。

4-不过目前关键的问题在于如何实现引流(把美团/携程上订机票的客户给吸引过来),目前航旅纵横于美团/携程相比价格上并未有优势,且之后的酒店、打车资源也还不如美团/携程丰富---还得逐渐积累和开发,短期贡献不大,商旅用户大多对价格不敏感,而在乎方便快捷。

五:主营业务-系统集成业务(业务采取项目制,但依据工程进度验收来确认收入,存在较大波动)

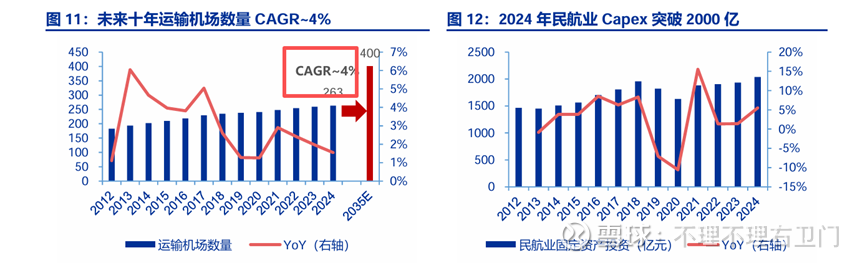

1-公司系统集成业务服务国内外机场,主要聚焦于民航信息化建设、旅客出行相关的IT系统集成,与民航业的资本支出较为相关。而根据《2024年民航行业发展统计公报》,我国境内现有运输机场(不含港澳台)263个;到2035年,我国将运输机场数量将达到400个左右,对应复合增长率约为4%;2024年民航业Capex突破2000亿元,预计之后也将保持低个位数增长。

3-根据机场建设规划+未来IT的智能化/AI化,公司项目制业务未来确定性的机会较强,但是由于收入受工程进度影响存在节奏问题,最新券商预计25年全年业务实现收入17.9亿,同比下滑5%,我方预计更为保守,预计下滑10-20%,收入在15.1-17亿区间。

六:公司股价走势

1-公司近10年股价与国内三大航走势基本一致,2018年3月四家公司都达到股价高点,此后18年底有过一波反弹(19年开始旅客量增速放缓),此后20年疫情开始四家公司开始超过5年的下跌趋势,24年924政策开始有所反弹;

2-但从25年7月至今,三大航实现完美反弹,国航涨幅20%,东航涨幅超过50%,而同期中航信股价一直在低位没涨---航司直接受益于下半年的票价恢复,但中航线收费由于国外航线结构恢复度较低单价恢复较慢,传导更慢一步。

3-近10年的半年股价涨幅与关键事件AI总结如下-主要受业绩驱动,旅客量、单价和系统集成业务是重要影响因素。