新化股份(传统业务+新业务)

#雪球星计划# $新化股份(SH603867)$ $建业股份(SH603948)$

25年10月的时候领导让看了下这票,当时也没觉得多好,一直跟着化工在走也算中规中矩;没想到这两天还有爆发的迹象—-不作推荐,仅为公司分析记录。

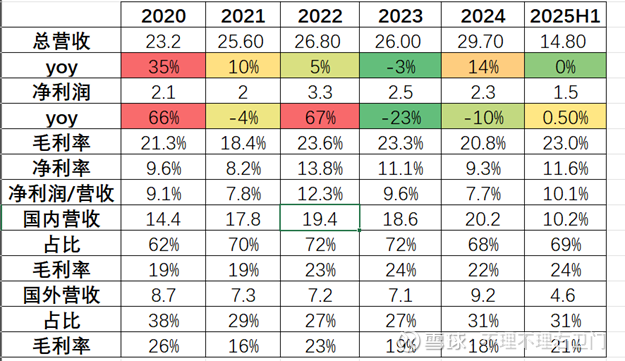

公司主要从事脂肪胺、有机溶剂、合成香料及其他精细化工产品的研发、生产与销售;已形成多元化、规模化、科技含量较高、工艺技术较为先进的低碳脂肪胺系列、有机溶剂系列、合成香料系列等产品,广泛应用于农药、医药、油墨、新能源、涂料、矿物浮选、萃取等领域---业绩波动较大且营收利润变化不太同步,近四年都未达到机构一致预期

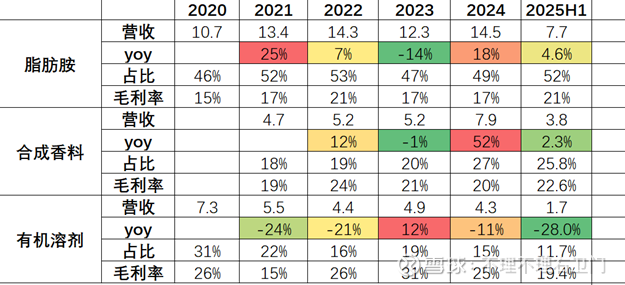

● 1-脂肪胺业务:传统主业,稳定增长中(5-10%),该系列产品与国际农化巨头的合作已超过十年,成为亚太地区最重要的供应商之一

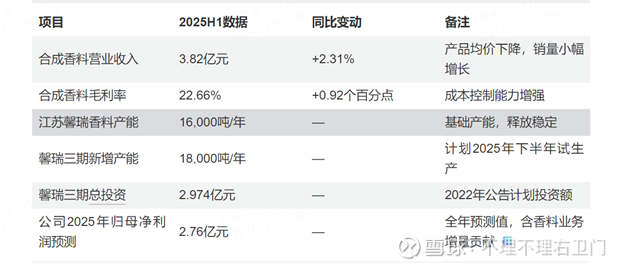

● 2-合成香料业务:较为稳定增长(5%),产品均价有所下降,但其销售数量和销售收入较上一期均实现小幅增长。但宁夏新化香料的产能仍处于爬坡阶段,江苏馨瑞香料产能释放稳定,规模效应不明显,公司与全球香精香料行业龙头奇华顿(Givaudan)长期战略合作

● 3-有机溶剂业务:异丙醇价格仍受丙酮走势主导,目前负增长,2025 年上半年,丙酮价格走弱,削弱了异丙醇价格支撑,有机溶剂价格持续走低;公司双工艺路线(丙酮法和丙烯法)的生产灵活性,根据原材料价格波动及时调整生产工艺,可以部分对冲业绩压力。

● 4-新兴业务:均在加快建设中,预计下半年将进入试生产阶段

● 新耀科技公司回收--锂电回收:该项目依托公司多年来在萃取法提锂领域深厚的技术积累,有望在湿法回收这一主流技术路径上建立壁垒。

● 项目分两期建设,总规划处理退役电池资源5万吨,计划总投资6亿元人民币;根据项目规划,一期达产后预计可形成稳定的碳酸锂及副产品回收能力,受益于2025年我国动力电池退役量预计达82万吨的行业趋势,项目有望在投产后逐步释放经济效益。

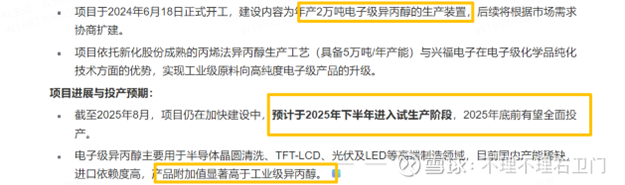

● 江苏兴福电子项目--电子级异丙醇:电子级异丙醇是半导体晶圆制造、显示面板光刻工艺中不可或缺的关键超净高纯试剂,长期被国际巨头巴斯夫、陶氏所垄断垄断

● 项目总投资预计为1.9亿元人民币,合资公司注册资本为7000万元,其中新化股份认缴4550万元,持股65%;兴福电子认缴2450万元,持股35%

● 馨瑞三期项目:扩大公司高附加值合成香料领域的产能与市场份额。

● 拟新增产能18,000吨/年,使馨瑞香料总产能达到34,800吨/年(原产能16,000吨/年)。根据2022年公告,该项目计划总投资为人民币2.974亿元;截至2025年上半年,江苏馨瑞香料产能释放稳定,与宁夏新化香料项目形成互补

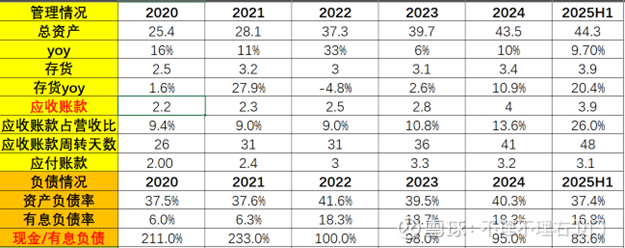

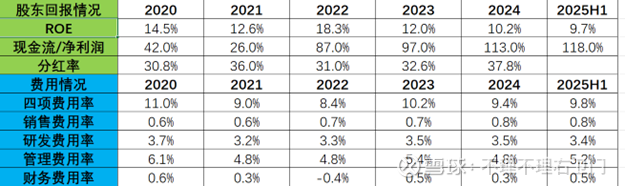

● 5-财务情况:关注应收账款、负债情况,ROE下滑

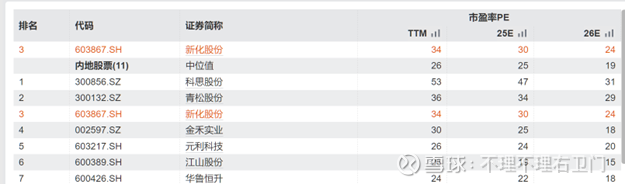

● 6-估值:目前市值81亿,对应估值34倍,近5年99%分位数高点,历史估值中位数20倍,25年预计估值30倍;会比同业农化企业估值高些,新业务拔高估值。

● 7-股价走势:基本跟随化工行业走势(21下半年--23上半年有过一段独立行情);最近两个交易日非常强势,猜测大概率受益于盐湖提锂项目,津巴布韦限制锂出口所致(传统主业的脂肪胺虽涨价,但同类的建业股份却并未有较大反应)