分析一个优质标的

在高分红高股息的基础上,叠加一个市赚率估值,可能取得更好的效果,给大家说说。

一、市赚率PR

1、市赚率公式和意义

市赚率PR=市盈率PE/净资产收益率ROE即:PR=PE/(ROE*100)

市赚率的底层逻辑其实就是“市场价格”(市盈率)与“上市公司赚钱能力”(净资产收益率)的比值。

运用市赚率估值模型,对股票估值的计算公式非常简单,记住这句话就行:

市赚率PR=1,估值合理,适当布局(建仓);

市赚率PR>1,高估,及时卖出;

市赚率<1,低估,可以买入!

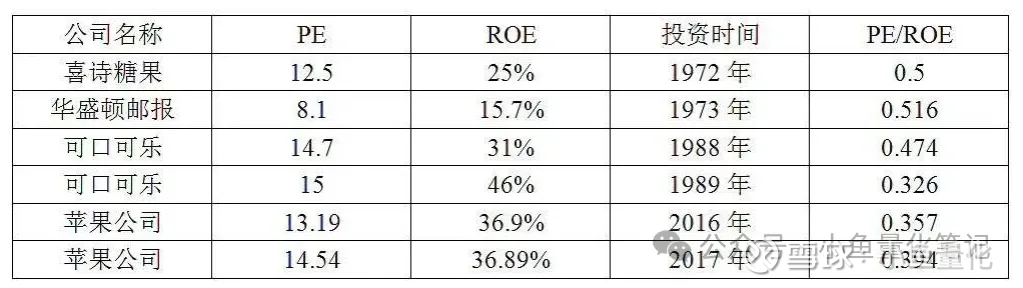

市赚率估值源于对巴菲特投资逻辑的理解,下表列举巴菲特的经典投资案例,基本上对应了巴菲特四折、五折、六折买股票。因此我们也可以借鉴在某个品种打六折、五折、四折的时候,阶梯性配置一定的仓位。

2、市赚率公式改进

作者针对A股市场的实际情况,针对赚假钱的企业,引入了调整系数N的概念。

以50%股利支付率作为标杆,加入了修正系数N(PR=N*PE/ROE/100)。

股利支付率≥50%的企业,修正系数为1.0(50%除以50%);

股利支付率≤25%的企业,修正系数为2.0(50%除以25%);

50%>股利支付率>25%的企业,例如30%的银行股,修正系数为1.67(50%除以30%)。

修正市赚率仅适用于ROE稳定的价值股,周期股别用(景气年份才会加大分红)、科技股别用(经常用回购代替分红)、成长股别用(需要留存利润用于成长)。

注:市赚率相关知识来源于雪球ericwarn丁宁。

二、龙佰集团

2024年9月以来,大多数行业和指数都出现了不同程度的上涨,消费、白酒、化工是为数不多几个没咋上涨的行业,今天挑选了一个化工行业的龙佰集团试着用市赚率的模式分析一下。

1、市赚率计算

小鱼先计算一下龙佰集团的市赚率PR。龙佰集团属于化工行业,有很强的周期属性,我们用市赚率的变形公式来计算,即PR=PB/(ROE^2*100)。

其中的数据取值,我给大家说一下。

PB:由于化工行业是典型的周期行业,净利润变化极大,所以这里用比较稳定的净资产和市净率来计算市赚率比较好。PB-TTM直接用现在的市值424亿元/三季报归母净资产235亿元。

ROE:周期行业的ROE依然会随着净利润出现较大幅度的起伏,这里一般用上升周期初始阶段的ROE,这样取值ROE不会特别高,也不会特别低,体现出模糊的正确即可。

大家看下图,在近十年的ROE中,2017年-2022年是相对景气的周期,取一个景气周期合理偏低的ROE,我取的是17%。

取值确定之后,计算得出的市赚率结果是0.62,如果PR=1是合理的估值,那么目前龙佰集团是打六折,确实也是不贵。

2、深度思考

但是呢,小鱼又注意到一个问题,在理杏仁的数据中,扣除商誉后的PB是2.427,显著大于我们的计算的1.805,所以需要回过头来看先商誉问题。经查询龙佰集团目前有商誉60.23亿元,都是在历史上各种商业并购中产生的。

扣除商誉之后的归母净资产是234.87-60.23=174.64亿元,那么扣除商誉后的PB=423.9/174.64=2.427,与理杏仁的计算结果是一致的。如此,我们再计算一下市赚率。

计算得出的市赚率结果是0.84,如果PR=1是合理的估值,那么目前龙佰集团是打八五折,这样算的话就说不上很便宜了。

3、持仓规划

综上所述,我认为龙佰集团大体上能够打七折吧,算不上非常便宜。目前小鱼在高股息组合中持有约3万元的龙佰集团,这部分是通过高股息模式买入的,现在这个估值保持现状就好,应该不会过多加仓。