丽珠集团分红价值分析

在当前"资产荒"与"低利率"的宏观环境下,高股息率、稳定分红的优质医药股正成为投资者资产配置中的重要选择。本文通过深入分析丽珠集团的分红政策历史、财务健康状况、创新转型战略及国际化布局,结合行业对比与风险评估,探讨其作为"攒股收息"标的的投资价值与未来前景。

核心观点:

• 丽珠集团是医药板块中罕见的"高股息+高成长"双轮驱动标的,2025年股息率达4.2%,连续多年分红比例超80%

• 公司财务健康度极佳,资产负债率仅35.18%,经营性现金流净额达31.45亿元,远超分红需求,为持续高分红提供坚实基础

• 创新转型战略已进入收获期,2026年起每年3-4款新产品上市,IL-17A/F单抗、司美格鲁肽注射液等高潜力品种将为业绩提供新增长点

• 国际化战略加速推进,越南IMP并购与印尼原料药工厂建设将为海外收入增长提供新动能,降低单一市场依赖风险

• 尽管面临集采常态化、研发竞争加剧及国际化整合等挑战,但公司多元化业务布局与高壁垒产品矩阵有望帮助其穿越行业周期

一、公司概况与分红政策分析

(一) 企业基本情况与历史沿革

丽珠集团(000513.SZ)成立于1989年,是集医药研发、生产及销售于一体的综合性医药集团,2001年在深交所上市,2014年在港交所上市。公司主营业务涵盖化学制剂、原料药及中间体、中药制剂、生物制品、诊断试剂与设备五大板块,形成了"化学药+生物药+中药+原料药+诊断试剂"的多元化业务布局。

公司业务结构特点:

• 化学制剂:2025年实现收入62.2亿元,占总营收的51.76%,毛利率高达81.1%

◦ 消化道产品收入25.2亿元,毛利率稳定

◦ 促性激素产品收入29.0亿元,同比增长3.3%

◦ 精神神经产品收入6.3亿元,同比增长3.5%

• 中药制剂:2025年实现收入16.7亿元,同比增长18.8%,毛利率74.8%

• 原料药及中间体:2025年实现收入31.2亿元,同比下降4.2%,毛利率34.8%

◦ 规范市场出口占比60%

◦ 原料药出口收入同比增长12%

• 生物制品:2025年实现收入2.0亿元,同比增长17.5%

• 诊断试剂及设备:2025年实现收入6.6亿元,同比下降8.6%

(二) 分红政策历史与稳定性

1. 分红历史与比例

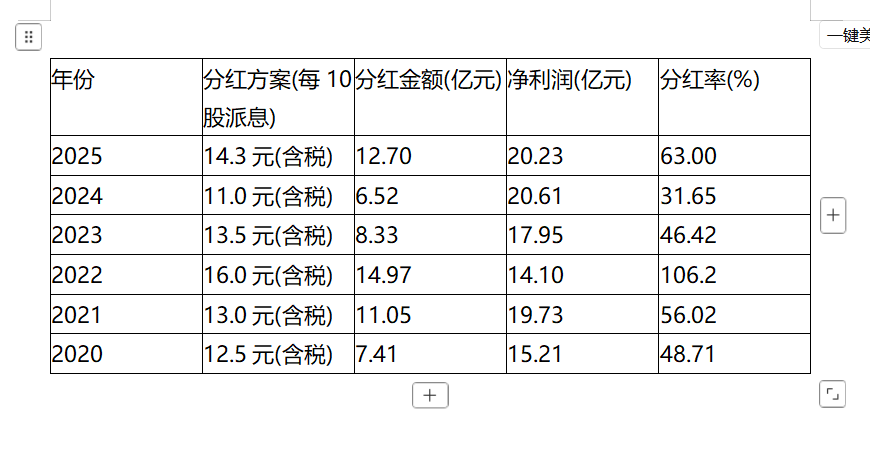

丽珠集团近年来展现出极高的分红意愿与稳定性,分红政策在医药板块中表现突出:

从表中可见,公司分红政策极为稳定且慷慨,近六年每年均实施年报分红,分红金额与净利润相比呈现较高比例。特别是2025年,尽管归母净利润同比微降1.84%,但公司仍保持高分红,每10股派发现金红利14.30元,分红率达63.00%,加上股份回购金额5.795亿元,现金分红和股份回购总金额达18.49亿元,占净利润的比例高达91.40%。这种高分红比例体现了公司管理层对股东回报的高度重视。

2. 股息率表现

根据最新数据,丽珠集团当前股息率TTM为4.2%,显著高于医药行业平均水平。从历史数据看,公司股息率长期处于较高水平:

• 近1年股息率历史百分位:93.88%

• 近3年股息率历史百分位:70.83%

• 近5年股息率历史百分位:82.38%

• 近10年股息率历史百分位:85.74%

3. 分红政策依据

丽珠集团分红政策基于《中华人民共和国公司法》《上市公司监管指引第3号——上市公司现金分红》《深圳证券交易所上市公司自律监管指引第1号——主板上市公司规范运作》及《丽珠医药集团股份有限公司章程》等规定。公司分红方案强调在保证公司正常经营和长远发展的前提下,向股东提供合理回报。截至2025年末,公司累计分红27次,累计分红金额达105.43亿元,其中A股分红72.55亿元,港股分红32.89亿元。

4. 回购政策与股东回报

除了高比例分红,公司还积极实施股票回购,2020-2025年共完成4笔回购,总回购金额达18.52亿元。2025年,公司以现金为对价,采用集中竞价的方式实施的A股回购及通过香港联合交易所有限公司进行的场内H股股份回购金额为5.795亿元。这种"高分红+高回购"的股东回报模式,为投资者提供了丰厚的长期收益。

二、财务健康状况分析

(一) 盈利能力与现金流状况

1. 盈利指标分析

2025年,公司实现营业收入120.20亿元,同比增长1.76%;归母净利润20.23亿元,同比下降1.84%;扣非净利润20.09亿元,同比增长1.51%;经营性现金流净额31.45亿元,同比增长5.58%;毛利率为65.9%,同比提升0.5个百分点;净利率为20.06%,同比提升0.6个百分点。尽管净利润略有下滑,但扣非净利润仍保持增长,显示公司核心业务盈利能力稳健。

2. 经营性现金流与分红匹配性

2025年,公司经营活动产生的现金流量净额达31.45亿元,远超现金分红金额12.70亿元。经营性现金流覆盖分红比例为31.45/12.70≈247%,表明公司分红能力具有极强的安全边际。即使在净利润微降的情况下,公司仍能通过充沛的经营性现金流维持高分红,这在医药行业中极为罕见。

3. 资金储备与资产负债结构

截至2025年末,公司货币资金余额约99.19亿元,交易性金融资产大幅增加,合计超过109亿元。公司资产负债率仅为35.18%,远低于医药行业平均水平。从负债结构看,公司有息负债约38.43亿元(短期借款23.25亿元+长期借款14.33亿元+其他短期负债),占总资产比例较低,且货币资金+交易性金融资产覆盖有息负债倍数超过2.5倍,短期偿债压力极小,财务安全性极高。

4. 未分配利润与分红潜力

截至2025年末,公司合并报表期末累计未分配的利润为127.38亿元,母公司报表期末累计未分配的利润为16.40亿元。公司累计分红金额占累计净利润的比例较高,表明公司长期坚持高分红政策,未来分红潜力仍然充足。

(二) 费用控制与研发投入平衡

1. 费用结构优化

2025年,公司销售费用率29.8%(同比+2.2pct),管理费用率5.0%(同比-0.2pct),研发费用率7.8%(同比-1.0pct)。尽管销售费用率有所上升,但整体三费占营收比为33.0%,较2024年下降5.01个百分点,显示出公司在费用控制方面的优化努力。

2. 研发投入与资本化

2025年,公司研发投入金额为10.56亿元,占营业收入比例为8.79%,其中研发投入资本化金额1.44亿元,同比大幅增长293.99%,资本化率从2024年的3.51%提升至13.67%。研发资本化率的提升表明公司大量研发项目已成功越过研究阶段,进入成果转化确定性更高的开发阶段,未来研发支出对利润的拖累有望减轻。

3. 研发管线与成果

截至2025年,公司在研项目共40个,其中处于上市申报阶段12项,III期临床阶段4项,II期临床阶段6项,构建起"有产出、有梯队、有储备"的可持续创新生态。2025年,公司研发投入主要投向IL-17A/F单抗、司美格鲁肽注射液等重磅产品,这些产品有望在未来3-5年内为公司贡献显著收入增量。

三、创新转型战略与分红能力影响

(一) 创新药管线布局与商业化进展

1. 核心创新产品布局

丽珠集团以"临床价值导向+差异化创新"为研发主线,围绕消化道、精神神经、GnRH等优势核心领域,持续加强创新迭代,同时积极向抗感染、代谢、心脑血管、自免等慢病领域战略赛道延伸。公司创新药管线布局具有以下特点:

• 差异化布局:避开热门但竞争相对拥挤的肿瘤赛道,选择竞争格局更优的自免、代谢、精神神经等领域

• 高壁垒技术:重点布局微球技术平台、长效制剂等高技术壁垒领域,如阿立哌唑微球、亮丙瑞林微球等

• 产品梯队合理:在研产品覆盖从临床前到上市申报的完整梯队,未来3-5年有望持续有新产品获批

2. 2025-2026年新产品上市规划

公司自2025年起迎来创新产品集中上市的高峰:

• 2025年4月:注射用阿立哌唑微球获批上市,为国内首款长效抗精神病微球制剂,已纳入国家医保目录

• 2025年12月:莱康奇塔单抗注射液(IL-17A/F单抗)上市许可申请获受理,用于治疗银屑病,已纳入优先审评程序

• 2026年:司美格鲁肽注射液(降糖/减重)、JP-1366片(P-CAB系列药物)等新产品有望获批上市

3. 创新药对分红能力的影响

创新药管线的商业化将对公司分红能力产生深远影响:

• 短期影响:2025年研发投入10.56亿元,占营收8.79%,研发资本化率提升至13.67%,对当期利润有一定压力

• 中期影响:2026-2028年,随着多款创新药获批上市,公司业绩有望实现新一轮增长,预计2030年创新产品收入将达47.75亿元,25-30年CAGR达147%

• 长期影响:高毛利创新药产品(如IL-17A/F单抗毛利率预计超80%)将提升整体利润率,增强分红能力

(二) 研发管线价值与风险评估

1. 高潜力创新产品分析

• IL-17A/F单抗(莱康奇塔单抗):

◦ 国内首个、全球范围内进度第二的自研创新IL-17A/F双靶点抑制剂

◦ 银屑病III期头对头研究显示,第12周PASI 100应答率达49.5%,优于对照组司库奇尤单抗

◦ 强直性脊柱炎适应症已完成III期临床试验,预计2026年上半年递交NDA

◦ 根据IQVIA数据,2024年IL-17A及IL-17RA单靶点药物国内终端销售金额为28.33亿元,市场空间广阔

• 司美格鲁肽注射液:

◦ 用于治疗2型糖尿病和体重管理,属于GLP-1受体激动剂类药物

◦ 减重适应症III期临床试验已完成入组,采用与原研产品头对头设计

◦ 诺和诺德司美格鲁肽专利将于2026年3月20日到期,国产生物类似药研发竞速已进入白热化阶段

◦ 截至2025年,国内已有10家企业提交司美格鲁肽上市申请,丽珠为第二家

2. 研发风险与应对策略

• 竞争加剧风险:GLP-1类药物市场已高度拥挤,国内已有超过20家企业布局司美格鲁肽类似药,诺和诺德原研药降价50%后仍占据主导地位

• 审批不确定性:创新药需通过临床试验、审批等多道关卡,审批延迟或失败风险存在

• 定价压力:创新药需通过医保谈判,若降价幅度超预期可能影响商业化收益

• 应对策略:

◦ 通过AI技术赋能研发,提高研发效率,缩短研发周期

◦ 优化产品结构,提高高毛利创新药占比,对冲研发费用压力

◦ 通过差异化策略,如减重适应症等,提高产品竞争力

(三) 创新药商业化对分红的支撑作用

1. 创新药收入预测

根据研报预测,公司创新产品收入有望实现高速增长:

• 2026年:预计创新产品收入约15亿元

• 2027年:预计创新产品收入约20亿元

• 2028年:预计创新产品收入约30亿元

• 2030年:预计创新产品收入合计达47.75亿元,25-30年CAGR为147%

2. 创新药对分红的支撑

创新药高毛利特性(如IL-17A/F单抗毛利率预计超80%)及越南成本优势(人力成本国内1/3)将增强公司整体盈利能力,为持续高分红提供支撑:

• 收入增长:创新药上市将为公司贡献新的收入来源,降低对传统产品的依赖

• 利润率提升:创新药高毛利特性将提升整体利润率,增强分红能力

• 现金流改善:创新药产品商业化后,经营性现金流有望进一步增长,为分红提供更坚实的现金流基础

四、国际化战略与分红能力影响

(一) 国际化战略布局与实施

1. 海外业务增长情况

2025年,公司境外主营业务收入19.30亿元,同比增长11.97%,占总营收比重提升至16.06%。相比2024年境外收入17.24亿元(同比增长65%),增速有所放缓,但仍保持两位数增长。

2. 核心国际化举措

公司国际化战略采取"双轨并行"策略:

• 原料药国际化:持续深化与全球头部药企的战略合作,出口占比达60%,规范市场销售占比稳步提升

• 制剂国际化:推进产品在50多个国家的注册与销售,已在巴基斯坦、乌兹别克斯坦、印度尼西亚等市场成功取得多款产品上市许可

• 并购国际化:2025年5月启动收购越南上市药企Impexpharm Corporation(IMP),成为首家收购越南上市公司的中国制药企业

• 产能国际化:积极推进印尼雅加达原料药工厂建设,专注生产无菌高端抗生素原料,定位为布局欧美市场的重要战略基地

(二) 越南IMP并购的战略意义与分红影响

1. 并购基本情况

• 交易金额:约15.87亿元(收购IMP公司64.81%股权)

• 标的公司:越南抗生素市占率第一的药企,拥有欧盟GMP认证工厂

• 战略意义:

◦ 获得覆盖越南80%医疗机构的销售网络

◦ 人力成本仅为国内1/3,降低生产成本

◦ 为制剂出口提供本地化平台,加速国际化进程

◦ 增强应对中国医药市场政策变化的能力

2. 并购进展与风险

截至2025年12月,交易因审批延迟需延长至2026年6月30日,公司已向越南监管机构提交公开要约收购申请。尽管存在审批延迟风险,但越南卫生部已发布多项有利政策:

• 2025年7月1日起,医疗器械注册费下调50%,审批周期缩短30%

• 中越海关绿色通道:凭越南注册证可加速中国海关备案

• RCEP关税减免:92%医疗产品0关税

• 越南政府计划从2026年至2030年,逐步实现90%民众全面获得基础医疗服务,推动医药需求增长

3. 并购对分红的影响

越南IMP并购对分红能力的影响主要体现在:

• 短期影响:并购支出可能对当期现金流产生一定压力,但公司现金储备充足,足以支撑并购

• 中期影响:IMP公司2024年净利润8883万元,预计将直接增厚上市公司业绩

• 长期影响:

◦ 利用越南低成本优势,提高产品竞争力,扩大市场份额

◦ 通过"产品出海"向"体系出海"的转型,构建覆盖研发、生产、营销的全球化运营体系

◦ 提高海外收入占比,降低单一市场依赖风险,增强业绩稳定性

◦ 为分红提供更稳定的业绩支撑

五、行业对比与投资价值评估

(一) 医药行业分红格局与丽珠集团地位

1. 医药行业整体分红水平

医药行业整体分红水平较低,主要特点包括:

• 行业平均股息率:医药100指数平均股息率仅为1.71%

• 高分红企业稀缺:2024年沪深A股有466家上市公司近三年平均股息率超过3%,仅有133家超过5%

• 创新药企普遍低分红:多数创新药企因高研发投入而维持低分红政策,如恒瑞医药、翰森制药等

2. 丽珠集团在行业中的分红地位

丽珠集团在医药行业中分红表现极为突出:

• 股息率水平:当前股息率TTM为4.2%,显著高于行业平均水平

• 分红比例:2025年现金分红和股份回购总金额为18.49亿元,占净利润的比例高达91.40%

• 分红稳定性:连续多年实施高比例分红,分红政策极为稳定

• 估值优势:当前市盈率约12倍,显著低于医药行业31倍的平均水平

(二) 同类公司分红对比分析

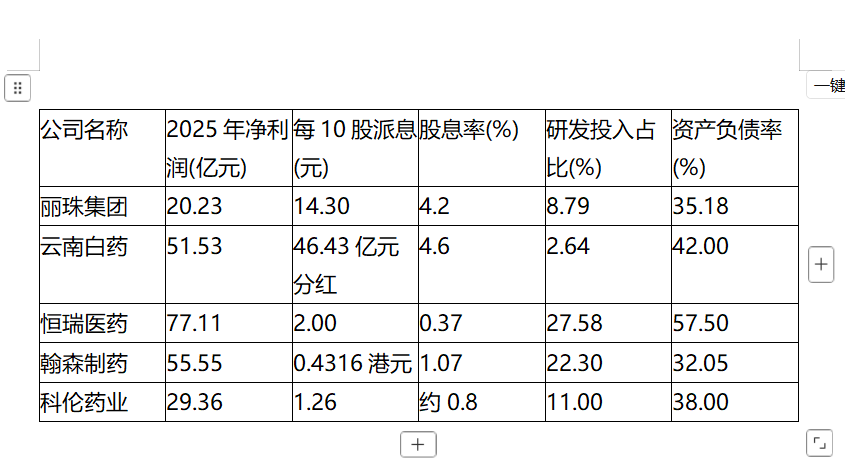

将丽珠集团与同类医药企业进行分红对比:

从表中可见,丽珠集团的股息率在行业中处于领先水平,且远高于多数创新药企,如恒瑞医药(0.37%)、翰森制药(1.07%)等。同时,公司研发投入占比(8.79%)低于恒瑞医药(27.58%)、翰森制药(22.30%)等创新药企,为高分红提供了更多空间。

(三) 股息收益率与投资价值评估

1. 股息收益率计算

股息收益率=股息率/市盈率。以2026年3月底数据计算:

• 丽珠集团:股息收益率=4.2%/12≈0.35

• 行业平均水平:股息收益率=1.71%/31≈0.05

2. 投资价值评估

从投资价值角度看,丽珠集团作为"攒股收息"标的具有以下优势:

• 高分红+低估值:股息率4.2%,市盈率仅12倍,显著优于行业

• 财务健康度高:资产负债率35.18%,经营性现金流充沛,分红能力有保障

• 业务多元化:化学制剂、中药制剂、原料药及中间体等多业务板块协同发展

• 创新转型收获期:2025年起迎来创新产品集中上市的高峰,未来业绩有望实现新一轮增长

• 国际化布局加速:越南IMP并购与印尼原料药工厂建设将为海外收入增长提供新动能

• 股东回报丰厚:高分红+股票回购,累计分红27次,分红率达82.5%

六、潜在风险因素分析

(一) 政策风险

1. 集采常态化风险

2026年第十一批国家集采已启动,涉及316种常用药品,采购周期至2028年底。集采常态化将对公司传统产品价格形成持续压力:

• 艾普拉唑系列:2024年受集采降价影响,消化道产品收入同比下降11.6%

• 亮丙瑞林微球:仍面临集采风险,可能影响未来收入增长

• 司美格鲁肽:诺和诺德原研药降价50%后仍占据主导地位,且礼来替尔泊肽等竞品通过医保加速渗透,仿制药利润空间受挤压

2. 医保控费风险

医保控费力度持续加强,可能对创新药放量形成制约:

• 创新药定价压力:IL-17A/F单抗、司美格鲁肽等创新药需通过医保谈判,若降价幅度超预期可能影响商业化收益

• 医保支付限制:部分创新药可能面临医保支付限制,如限定适应症、限制使用人群等

(二) 研发风险

1. 研发竞争加剧风险

• IL-17A/F单抗领域:优时比比奇珠单抗已在中国获批银屑病适应症,2025年销售额增长267%,且生物类似药预计到2028年将占总市场份额的18%

• 司美格鲁肽领域:国内已有10家企业提交上市申请,且超过20家企业布局类似药,竞争极为激烈

• 研发进度不确定性:创新药研发周期长,存在临床试验失败、审批延迟等风险

2. 研发回报不确定性

• 创新药市场接受度:新产品上市后市场接受度存在不确定性

• 研发成本上升:随着研发管线扩大,研发成本可能进一步上升

• 研发资本化风险:研发资本化率提升至13.67%,若研发项目未达预期,可能影响利润

(三) 国际化风险

1. 越南并购整合风险

尽管越南IMP并购已获越南国家证券委员会批复,但仍存在以下风险:

• 审批延迟风险:交易完成截止日已延长至2026年6月30日,存在进一步延迟的可能

• 整合风险:IMP公司销售网络与公司的整合可能存在协同效应不及预期的风险

• 政策执行风险:越南2024年修订的《药品法》虽简化注册流程,但仍有近40%的行政审批程序未完全落实

2. 海外市场政策风险

• 越南医药政策变化:越南政府计划从2026年至2030年,逐步实现90%民众全面获得基础医疗服务,可能影响药品定价

• 印尼原料药工厂建设风险:印尼雅加达原料药工厂需通过欧美GMP认证,若延迟可能影响产能释放

• 地缘政治风险:中美贸易摩擦可能波及东南亚供应链,影响原料药出口

3. 海外收入增速放缓风险

2025年境外收入增速为11.97%,低于2024年的65%,存在增速持续放缓的风险。主要原因包括:

• 全球医药市场波动:全球经济复苏不及预期,可能影响医药需求

• 集采政策影响:中国集采政策可能影响原料药出口价格

• 国际化整合初期:越南IMP并购整合初期,协同效应尚未完全释放

七、未来业绩与分红预测

(一) 2026-2028年业绩预测

1. 传统业务板块

• 化学制剂:预计保持稳定增长,2026年收入约64亿元,毛利率维持在81%左右

• 中药制剂:受益于政策扶持,预计2026年收入约18亿元,同比增长8%

• 原料药及中间体:出口占比提升,预计2026年收入约32亿元,同比下降1%

• 诊断试剂及设备:受行业周期影响,预计2026年收入约6.5亿元,同比下降2%

2. 创新业务板块

• IL-17A/F单抗:预计2026年下半年获批上市,2026年贡献收入约1亿元,2027年约5亿元

• 司美格鲁肽注射液:预计2026年获批上市,2026年贡献收入约2亿元,2027年约8亿元

• 其他创新药:预计2026年贡献收入约3亿元,2027年约7亿元

3. 海外业务板块

• 越南IMP并购贡献:预计2026年下半年完成并购,2026年贡献收入约1亿元

• 原料药出口增长:预计2026年原料药出口收入增长约3%

• 制剂出口增长:预计2026年制剂出口收入增长约15%

• 印尼原料药工厂:预计2027年开始投产,为未来增长提供新动能

(二) 未来分红能力预测

基于上述业绩预测,对公司未来分红能力进行分析:

• 2026年:预计净利润约20.6亿元,若维持91.4%的股东回报率(分红+回购),现金回报总额约18.8亿元,股息率有望维持在4.0%左右

• 2027年:预计净利润约23.4亿元,若创新药开始放量,股东回报率可能提升至95%左右,现金回报总额约22.2亿元,股息率有望提升至4.5%左右

• 2028年:预计净利润约27.8亿元,创新药收入贡献提升,股东回报率有望维持在90%以上,现金回报总额约25.0亿元,股息率有望维持在4.0%以上

分红能力支撑因素:

• 创新药高毛利特性:创新药产品毛利率普遍高于传统产品,将提升整体利润率

• 越南低成本优势:越南人力成本仅为国内1/3,有望降低生产成本,提高利润率

• 经营性现金流充沛:公司经营性现金流持续增长,远超分红需求,为分红提供坚实现金流基础

• 未分配利润充足:公司未分配利润充足,为分红提供长期资金保障

八、结论与投资建议

(一) 核心结论

1. 高分红能力稳固:丽珠集团连续多年保持高分红政策,2025年股息率达4.2%,分红+回购总额占净利润91.4%,财务健康度高,经营性现金流充沛,为持续高分红提供坚实基础

2. 创新转型进入收获期:2025年起迎来创新产品集中上市的高峰,IL-17A/F单抗、司美格鲁肽注射液等高潜力品种将为业绩提供新增长点,预计2030年创新产品收入将达47.75亿元,25-30年CAGR为147%

3. 国际化战略加速推进:越南IMP并购与印尼原料药工厂建设将为海外收入增长提供新动能,降低单一市场依赖风险,提高业绩稳定性

4. 估值优势明显:当前市盈率仅12倍,显著低于医药行业31倍的平均水平,提供较高的安全边际

5. 风险因素可控:尽管面临集采常态化、研发竞争加剧及国际化整合等风险,但公司多元化业务布局与高壁垒产品矩阵有望帮助其穿越行业周期

(二) 投资建议

1. 短期投资建议(0-12个月)

短期来看,丽珠集团分红能力有保障,但业绩增速可能受限:

• 持有策略:建议持有现有仓位,享受稳定分红

• 分红再投资:若采用"攒股收息"策略,建议将分红进行再投资,提高长期复利收益

• 关注新产品进展:密切关注IL-17A/F单抗、司美格鲁肽注射液等新产品审批进展,若审批顺利,可能带来股价催化剂

• 风险控制:若公司净利润连续两个季度下滑超过10%,建议考虑减仓以控制风险

2. 中期投资建议(1-3年)

中期来看,公司创新转型与国际化战略将逐步释放业绩:

• 增持时机:若新产品获批上市且销售超预期,或越南IMP并购顺利完成,可考虑适当增持

• 减持时机:若公司净利润增速持续低于5%,或分红率大幅下降,可考虑减持

• 关注重点:创新药商业化进度、越南IMP并购整合情况、海外收入增速

• 预期回报:预计年化总回报(股息+资本利得)约为8%-10%

3. 长期投资建议(3-5年)

长期来看,公司有望通过创新转型与国际化战略实现业绩持续增长:

• 长期持有价值:作为"攒股收息"标的,公司具备长期持有价值

• 分红增长潜力:随着创新药放量,公司分红能力有望进一步增强

• 风险分散优势:多元化业务布局与国际化战略有助于分散单一市场风险

• 预期回报:预计年化总回报(股息+资本利得)约为10%-12%

(三) 投资者应关注的关键指标

1. 财务指标:

◦ 经营性现金流/净利润比率:反映公司现金流质量

◦ 未分配利润/净利润比率:反映公司分红潜力

◦ 研发投入资本化率:反映研发项目转化效率

2. 业务指标:

◦ 创新药收入增速:反映创新转型成效

◦ 海外收入占比:反映国际化战略成效

◦ 高毛利产品占比:反映产品结构优化程度

3. 政策指标:

◦ 集采产品降价幅度:影响传统产品收入

◦ 创新药医保准入进度:影响创新药销售

◦ 海外市场政策变化:影响国际化战略执行

九、总结

丽珠集团作为"攒股收息"标的,具备显著的投资价值。公司连续多年保持高分红政策,2025年股息率达4.2%,分红+回购总额占净利润91.4%,财务健康度高,经营性现金流充沛,为持续高分红提供坚实基础。同时,公司创新转型战略已进入收获期,2025年起迎来创新产品集中上市的高峰,IL-17A/F单抗、司美格鲁肽注射液等高潜力品种将为业绩提供新增长点。国际化战略加速推进,越南IMP并购与印尼原料药工厂建设将为海外收入增长提供新动能,降低单一市场依赖风险。

尽管面临集采常态化、研发竞争加剧及国际化整合等风险,但公司多元化业务布局与高壁垒产品矩阵有望帮助其穿越行业周期。当前市盈率仅12倍,显著低于医药行业31倍的平均水平,提供较高的安全边际。对于追求稳定股息回报的投资者而言,丽珠集团是极具吸引力的"攒股收息"标的,其高分红能力与成长潜力相结合,有望为投资者带来丰厚的长期回报。

投资者在持有过程中,应密切关注公司新产品审批进展、越南IMP并购整合情况、海外收入增速等关键指标,及时调整投资策略,以最大化投资收益。对于长期投资者而言,公司"高分红+高成长"的双轮驱动模式,有望在医药行业周期波动中提供相对稳定的回报,是构建长期投资组合的理想选择之一。

$丽珠集团(SZ000513)$ $上证指数(SH000001)$