三一重工与浙江鼎力

#工程机械# $三一重工(SH600031)$ $浙江鼎力(SH603338)$

Q2:三一的中报出来了,应该全是超预期的,不知道有没有一波行情,能分析一下吗?

A2:三一的中报很优秀,印证了公司非常强的运营能力和效率。

在投资层面,我是这样想的:工程机械板块有一个问题,在2021年行业步入下行期的时候,海外市场起来了,给主机厂贡献了丰厚的利润。这种情况下,头部企业都维持了自己的产能以及员工规模。

供给侧没有受损,参照第一个问题的问答,其弹性就是弱的,比较难孕育一波很大的行情,这点和2022年的船舶行业不一样。当然这是我个人的观点。

具体到三一这家企业上,我很欣赏这家公司,所以观点可能不是太理性。

从投资的角度我是这样看三一的: 核心要看工程机械行业会不会有一波强势的内外共振,大幅复苏。

三一在2019年后的几年,在灯塔工厂做了大量的固定资产投资。这种投资在行业下行期导致了极低的产能利用率和利润压力。然而,随着国内外市场进入周期性复苏轨道,哪怕是微弱的复苏,这种高固定资产的成本结构也将创造巨大的经营杠杆。任何销量的边际增长都将带来不成比例的利润大幅提升。

因此,三一过去的战略“失误”反而使其成为本轮周期中最具潜力的顺周期资产,一旦国内需求明确反转,其利润弹性将是行业内最大的。

这是我的核心观点:如果本轮行业复苏是一种强势复苏,三一是工程机械板块内最值得持有的顺周期资产。

我觉得您核心需要判断这一点。

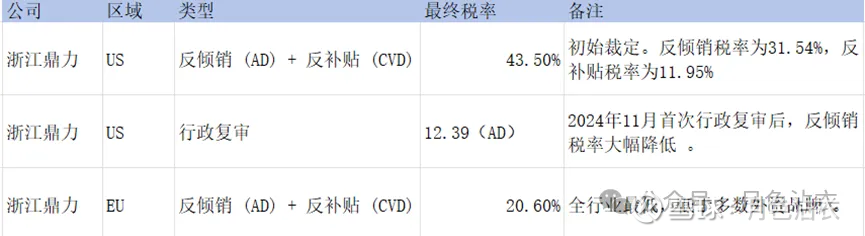

Q3:对于鼎力远远低于国内同行的欧美双反税率怎么看?这算是浙江鼎力的核心竞争力吗,是否可持续?

A3: 这个问题很难问答。

浙江鼎力是一家研究难度非常大的企业,即便我比较懂工程机械行业,研究这家企业还是力不从心。一个很大的困扰在于:这家公司披露的信息量少,销售额海外区域拆分都找不到,这给研究带来极大的难度。

所以我一般用的方法是观测美国、欧洲、中国的高空作业平台市场。

这是第一点:我的看法偏向于市场面,而非这家企业。

就高空作业平台行业而言,这是一个工程机械行业内很差的赛道,原因之前也讲过:产品同质化、进入壁垒低、下游议价能力强、长期盈利能力受限。这种行业任何基于产品本身的差异化都难以持久,竞争焦点在于成本与价格。

在这种情况下,鼎力远远低于国内同行的欧美双反税率是一种巨大的竞争优势,这构建了一种巨大的成本差异,在这样一个客户价格敏感的同质化市场,如此巨大的成本差异是决定性的优势。(下表是凭记忆打的,可能不准确)

而这种优势的来源在哪里?

应对“双反”调查,本质上是一场极端复杂的数据审计。它要求企业能够提供多年来清晰、透明、可追溯且符合调查国会计准则的财务与运营数据。而许多习惯于国内市场环境的制造企业,其内部系统和记录保存方式,往往难以承受美国商务部或欧盟委员会放大镜式的审查。

鼎力能够拿到更低的税率,本质上来自于组织能力,拥有一套可重复、可优化的流程来应对这类高强度的法律与财务审查。这种能力不仅仅是聘请好的律师,而是其内部财务、法务、销售和生产系统从建立之初就具备了应对国际贸易争端的基因。

这种深植于企业文化和日常运营流程中的能力,构成了一种强大的无形资产,它的国内同行在短期内很难复制。

这是我对您问题的解读。

但是从投资的角度,一个很大的问题在于:欧美市场目前的工程机械行业复苏是一种结构性复苏,高空作业平台行业明年会怎么样不好说。我手上有一份最新的美国高机租赁商电话调查资料:

就目前情况来看,美国的租赁商群体还在过苦日子。

另外一个我觉得您必须思考的问题在于:面对美国政府新收的钢铁制品50%关税,CAT和JLG采用了不同的做法。

CAT高层几乎立即传达了他们将涨价应对成本压力,而JLG传递的信号是它们会通过压缩成本来应对供给侧的压力。

给我的感觉是,JLG面对关税、原材料、物流成本压力时候更多在想维护自己的市场份额,在一个客户高度价格敏感型的市场,租金下降之际去提高产品价格几乎会立即丢失市场份额。

我觉得这是一个非常有意思的事情,客观上也反映了CAT的产品线拥有更深厚,更宽广的护城河,有提价的底气。而JLG则未必。

反过来说,我觉得JLG的这种选择对于中国厂商,并不是一个好消息。

我的建议是您紧密跟踪JLG高层在季报的发言以及其它公开场合的发言,如果JLG最终顶不住成本压力选择了涨价,对于二级市场投资逻辑而言,会是一个非常好的消息,会让有些投资选项进入击球区。

以上。