聊一聊XCMG

本周的更新主要聊一聊XCMG。

我并不持有这家公司的股票,严格来说,手上没有什么工程机械板块的持仓。主要原因也不是不看好,只是机械行业确实出现了景气度极高,空间非常大的算力相关设备赛道。另外在过去的比较长的一段时间,持有过很久。这是大概的一点利益相关关系。

一、The Turn Point

我对这家公司的观感,出现过180°的转折。从敬而远之到深入学习研究,经历了一个比较长的转折。

敬而远之的原因其实也简单,我国的工程机械企业,或多或少都经历过“重量不重质”阶段,对规模有狂热的崇拜,利用宽信用与价格通缩手段快速上份额,最终塑造了如今泥潭化,深度内卷的中国工程机械行业。

程度有深有浅,但是确实有些企业的风格尤为彪悍,在“以大为美”的企业文化和事业部“赛马”机制的驱动下对规模有过度片面的追求。虽然彪悍的企业不需要解释,给投资者的观感总不算太好,敞口的规模和质量也总会带来一些担忧。

之所以会深入学习研究,是因为一个很偶然的机会,我看到公司一份内部的海外市场资料,内容非常有意思。

比如讲经销与直销:讲搞直销去卖几台设备而忽视经销体系的建设是一种只见树木不见森林的做法。卖几台设备是得到几棵树木,而建设一个本地化强大的经销网络是得到一片森林。经销商是最好的杠杆放大器,而XCMG要的是珠峰登顶,要的是一大片森林,所以选择、开拓、发展一个强大的海外经销商体系是重中之重,卖几台设备不是成功,发展一个好的经销商就是Big Success.

比如讲海外的产品:讲公司要珠峰登顶,核心是把挖机做起来,在日常的销售覆盖中,扩大挖机的销售量与份额是重中之重。因为挖机自带高作业小时数(与起重机对比)、高强度作业(与装载机对比)、高出场率三大要素。只要客户相信公司挖机产品很棒,就会自然而然相信其它产品也很棒,那么以挖机为龙头,就能迅速完成全产品线覆盖。所以海外销售工作重要的任务就是要把握势能,因势利导卖挖机。

这是让我印象特别深刻的两段,简明扼要,提纲挈领,把很复杂的事情用非常通俗的语言讲清楚。能够做到在极短的时间,把一件很复杂的事情讲清楚,需要的是对行业、对市场、对产品的深度理解,能做到这件事情的人,一般而言很有才华。

一家公司有人才,是一件特别重要的事情。看一家公司,大概分三块,人怎么样,资产怎么样,企业所面临的商业环境怎样。优秀的组织和管理层,往往能够化腐朽为神奇,在一个不怎样的行业做出非常好的业绩。一家公司有人才,往往也是企业文化的一种反映,一言堂的企业往往很难发展出很好的人才体系。

当天晚上,我给一位关系很好的二级市场研究员打电话表达歉意。我告诉他,我可能看错了一家企业,这家企业有东西,有人才,和我之前想象的大而不强,低毛利与低回报造成精英人才大面积流失的既有印象好像不一样。

这是我对XCMG这家公司态度发生180°转变的Turn Point.

二、股权激励草案

上周,公司发布了新一轮的股票期权与限制性股票激励计划草案,这是国内工程机械行业迄今为止规模最大的一次股权激励计划。

最大指的是人多钱多。所谓人多钱多是指覆盖广、力度大:4700人,占总股本的4%。基本覆盖公司核心骨干员工以及诸多重大项目一线人员,相当于把公司未来发展红利的一部分,直接分给了核心团队。人均10万股,通过将数千名核心骨干的个人利益与公司的长远发展深度绑定,公司管理层希望塑造一种“力出一孔、利出一孔”的奋斗文化,彻底激活组织活力 。不仅分享成果,也是和员工一道共担风险、共创未来。

这次股权激励计划的时间点也特别好:工程机械行业正在经历一轮全球性的供需再平衡。国内市场的“更新换代”需求正在积蓄力量,而海外市场,尤其是“一带一路”沿线和矿业领域,正展现出巨大的潜力。行业已经见底,2028-2029年很可能会迎来一个新的高点。公司这份激励计划的目标,恰好与行业复苏的节奏同频共振。公司的时间点选择,把握住了时代与行业赋予企业的机会。公司的证券与投资团队付出了大量努力,在关键时刻做了一件恰逢其时的事情。

这份股权激励草案划分为限制性股票与股票期权。前者占了总激励的三分之二,接近“半价”授予(4.84元/股)。类似公司给员工的“半价福利房”,只要公司,达到业绩目标,就能用远低于市场的价格,拿到实实在在的股票。后者占三分之一,行权价是9.67元/股。未来几年,只要公司业绩能干上去,股价超过这个价格,员工就能用9.67元的价格买入股票,中间的差价就是收益。

根据计划,要全额解锁激励权益,公司必须在未来四年内实现跨越式增长,其核心业绩指标直指2028年:

净利润:不低于120亿元人民币,这意味着从2025年65亿元的基准起,需要实现接近20%的年均复合增长率

净资产收益率(ROE):不低于14%

经营活动现金流净额:不低于120亿元人民币

三、指标解读

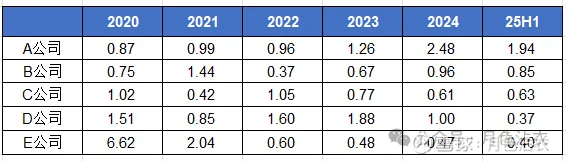

稍微解读一下指标,归母净利润从65亿增长到120亿,经营活动现金流净额从55亿增长到120亿,CAGR 22%。两者相除,得到一个工程机械企业最重要的指标:净现比。目标值为1。

净现比通俗而言就是挣到的钱有多少是真金白银,毕竟工程机械的商业模式依赖分期、融资等信用扩张手段发展业务。所以,赚到的钱有多少是白条,有多少是真金白银是体现一家企业盈利质量,运营效率、客户质量、风控水平的最好指标之一。

在过往几年,我国几家工程机械龙头企业在这个指标上的表现并不突出:

可以看到,如果把A公司去掉,我国工程机械头部企业的盈利质量并不高。那么A公司是谁呢?是我国工程机械行业独一档的优等生:三一重工。

而徐工很长一段时间,盈利质量大幅落后于班里面的优等生。毕竟账上有利润,但收不回现金,都是纸上富贵。这一次公司把现金流看得比利润还重(增速目标更高),也表明公司未来要的是有现金回款的、健康的、可持续的增长。这是对过去那种“重销售、轻回款”模式的告别,也是企业管理上一场深刻的自我革命。

第二个很重要的指标是ROE。

这个指标怎么说,全球工程机械行业要把卡特彼勒剔除掉,卡特彼勒在这个指标上的表现实在过于出色,远远超越了几乎所有的同行。这里的同行不仅包括中国企业,也包括欧美日韩一系列工程机械主机厂。

卡特彼勒的ROE,今年预计是49%,明后年都是50%往上。投一块钱,2年能赚回来。考虑到卡特彼勒全球第一的工程机械销售规模,这是在全球工程机械行业完完全全独一档的企业,也就是我常说的,全球工程机械企业可以简单分为:Caterpillar and Others。

我之前有看到券商研报说卡特10X PB,由此可见,国内工程机械企业的估值还有巨大对的空间,考虑到它家50%的ROE水平,我很难相信这有什么估值不合理的地方。

但是把卡特彼勒去掉,其实全球工程机械企业的ROE水平也就在10%-15%这个区间。

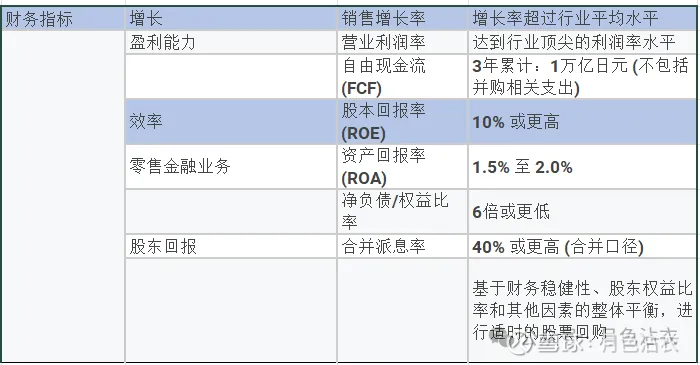

以全球工程机械企业第二名小松未来几年的财务目标来看:

小松FY3/25-FY3/27财年战略增长计划

其实小松的ROE目标也就才10%。

放眼行业,14%对于工程机械企业来说,也不是一个轻松能达到的目标。这个指标是股东最关心的指标之一,核心是评估赚钱效率。简单说,就是股东每投1块钱,公司能给股东赚回多少钱。稳定的ROE一般而言是一家公司竞争优势与可持续性商业模式的体现。

四、Forecast

任何企业的变革,核心都在于“人”。徐工的核心管理层带领了企业的变革。在同时具备高明的管理手腕和对行业的深刻洞察条件下,公司的核心管理层在几年的时间,通过内部整顿、组织再造、激励机制变革,实现了企业风险敞口收缩,盈利能力提升与现金流改善。

对于中国工程机械企业而言,前景充满不确定性,国内地产行业长期下行,海外市场竞争日趋激烈,贸易保护主义与地缘政治风险也给行业复苏带来巨大的不确定性。

在这种时刻,能够提供确定性的企业就能获得估值的溢价补偿。

在这个时间点看徐工,本质上是投资中国制造业的转型升级,投资一个优秀团队带领一家传统国企走向全球的伟大征程。这其中必然充满挑战和不确定性,但也正因如此,才蕴含着巨大的、非对称性的投资机会。

新的股权激励计划,是一个关键的催化剂,将过去数年公司混合所有制改革所释放的制度红利,以及在国际化、矿山机械等新增长领域所做的战略投入,通过一个强有力的利益捆绑机制,转化为未来几年可预期的、强劲的业绩增长动力。

未来,通过“全球化”和“大矿时代”双引擎驱动,徐工的业务结构正在发生质变。一个价值重估的故事正在拉开序幕。当前,资本市场对徐工的估值,仍然在很大程度上反映了其作为传统国企的效率折价和周期折价。随着这份激励计划开始驱动公司运营效率向行业标杆看齐,其与主要竞争对手之间长期存在的估值鸿沟将会显著收窄。

这种估值上的“追赶”,叠加由新战略引擎驱动的强劲内生盈利增长,共同构成了一个有吸引力的长期投资机会。