美国高机市场2026年展望

在正文之前,大概讲一讲11月挖机内外销数据:是一个非常好的数据,内外销同时超预期,国内同比YoY +9.11%,外销同比YoY +18.8%)。

除开十四五最后一年,大量收尾项目赶工带动工作小时数攀升之外,内销、外销都出现了部分主机厂销售前置的情况,从企业经营上,这当然是一种合理的选择,加强自身的确定性来对抗外部的不确定性。对于数据统计而言,确实会带来一些节奏上的紊乱与解释框架的重构。

接下来是对美国高机市场的跟踪,高机板块确实我很久没看过,也很久没有跟踪过。重新触动我想看一看这个板块的,是临工重机港股提交IPO申请以及星邦智能寻求北交所上市。

高机企业如何奋力拼搏,在这个修罗场一般的赛道中存活下来,以前更多靠气魄与胆量,靠蛮力,现在确实更多靠对市场和客户的准确理解与趋势预判,靠脑力。

所以也会不定期更新一些高机市场跟踪的内容,希望能帮到企业。

Key Points

1、美国高机市场趋向于供需平衡:从URI与HRI的二手设备销售数据来看,虽然价格和销量有轻微下降,但正在接近2021年的底部水平,且有触底反弹迹象。

2、库存开始回落:待售车队(Fleets listed for sale)的数量在2024年第二季度达到顶峰,目前正在稳步下降,这缓解了市场的供应压力 。

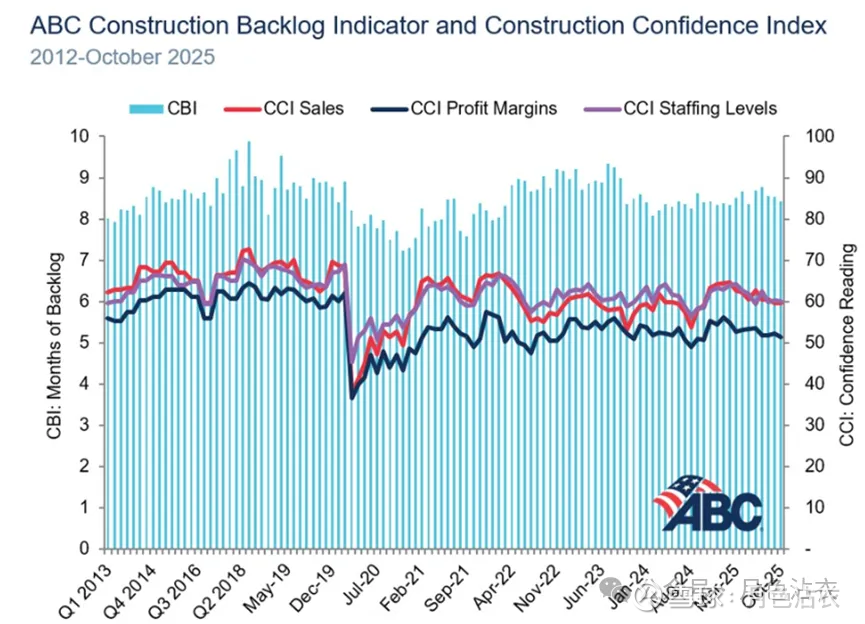

3、从美国建筑承包商协会的数据来看,Non-Res建设依然处在扩张区间,但是在手订单与建筑商信心指数都在下行,需求端的不确定性较大。

4、在过去几年,美国高机市场最大的黑马其实是Skyjack,这家公司抓住了JLG/Genie供应链紧张的时间窗口,利用单一机型(剪叉设备),简化结构,更低的价格,迅速扩大了在URI与HRI中的采购份额。目前看来,这家公司也是美国高机市场提高对中国产品的贸易壁垒后最大的市场赢家。这其实给中国厂家提供了非常宝贵的经验:维护简单、性价比高、快速响应是打开美国大型租赁商市场的关键要素。

总体感觉明年美国高机市场最糟糕的供给过剩期已经过去了,考虑到大型租赁商偏健康的设备机龄,明年URI与HRI的资本开支都会偏紧,没有CapEx大幅扩张的计划。整体高机市场会处在一种早期温和复苏的状态(价格不再下行,需求展望持平),这大概是整体的一个判断。如果二手设备的价格能够开始反弹回升,对市场则可以抱有一个更乐观的态度,通常而言,在美国工程机械市场,这是一个非常有效的指标。

Data:

Contractors' Backlog & Confidence Index (承包商积压订单与信心指数)

积压订单 (Backlog):蓝色柱状 衡量已签约但尚未执行的合同金额,换算成以当前销售速度计算的月数。

信心指数 (Confidence Index): 红色趋势线,反映承包商对未来 6 个月销售、利润和人员配置的预期(>50 为增长)。

URI&HRI Fleet Age

HRI在收购HSSI之后大举抛售非核心资产,机龄结构年轻化。

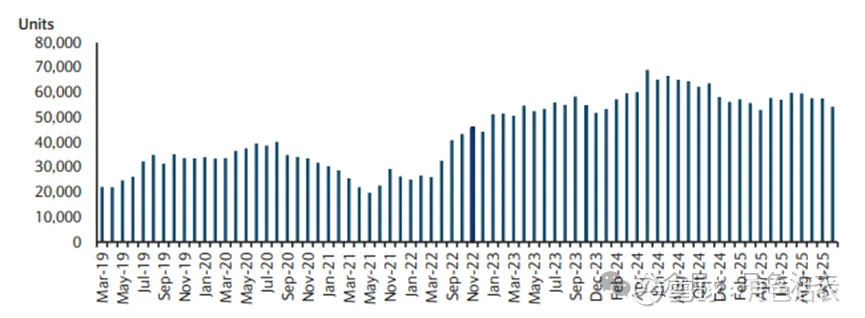

URI&HRI 待售二手设备开始下滑

URI待售设备(台量数)

HRI待售设备(台量数)

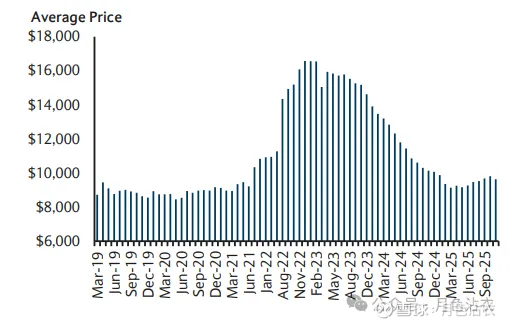

URI二手剪叉设备平均销售价格:

剪叉式升降机的价格在2021/2022年迅速上涨,并在2023/2024年持续下降。平均价格在2025年初触底,此后温和回升。看起来,市场已处于或接近均衡状态。

URI待售二手高空平台品牌占比

展望2026年,HRI 表示可能会让其设备机队老化, 因其机队相对年轻,而URI的机龄结构则保持稳定,这将支持较低的资本支出需求。