聊聊我持仓的黄金股

$集海资源(02489)$ 是我在春节期间发现的公司,当时正赶上金价快速上涨,而我的黄金股仓位很低,于是我就想找找合适的黄金股,通过行业筛选港股,选出了十几家黄金开采公司,其中就有集海资源。

当时简单看了一下年报,发现以下信息。

1.公司的金矿都在国内。

2.矿山的储量、产量、品位等数据披露详细。

3.公司账上的现金总额接近市值的一半,且几乎无有息负债。

4.公司刚上市半年,中报就有非常慷慨的分红。

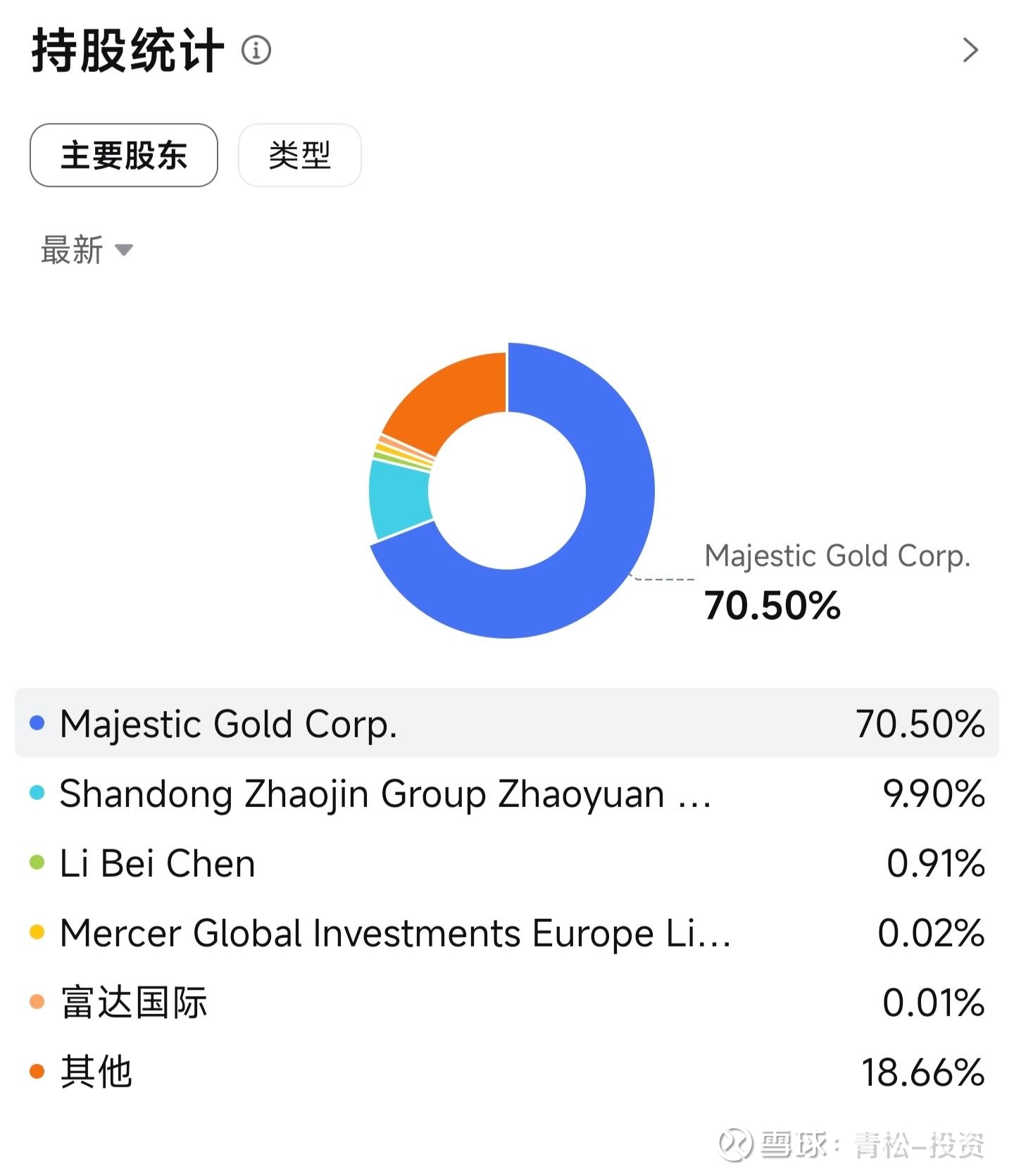

5.股权结构很好,招金集团(地方国企)作为公司的基石投资者,持股9.9%。

6.上市刚刚一年,公司名称中不带黄金,很难通过名字得知这是一家黄金开采企业,投资论坛上讨论公司的帖子非常少,关注的人很少。

因为我无法判断黄金价格走势,所以我想买一个无有息负债,账上都是现金且愿意分红的金矿股,所以以上的这些信息瞬间勾起了我的兴趣,于是我开始看公司的招股说明书和年报,随着研究的深入,我发现这家公司的亮点很多,而且隐藏着一个彩蛋!

投资收益主要靠股价和股息实现,股价取决于公司的资产、利润、现金流和估值,股息取决于公司的现金是否充沛、未来的现金流和公司治理,同时分红率也会对公司估值产生影响,所以我打算通过公司简介、公司利润和现金流分析、公司未来资本配置分析、估值分析、隐藏彩蛋5个方面进行分析。

如果各位在文中发现逻辑或数据有错误,欢迎大家指正!为了让大多数人都能看懂,文章较长,可能有些啰嗦。

公司简介

一、金矿及相关配套资产

1.集海资源经营国内的两家金矿,分别是宋家沟露天矿山和宋家沟地下矿山,两座矿山位于烟台的三大黄金成矿带之一牟平—乳山黄金成矿带宋家沟,相隔较近(约400米)。

下图为宋家沟露天矿山

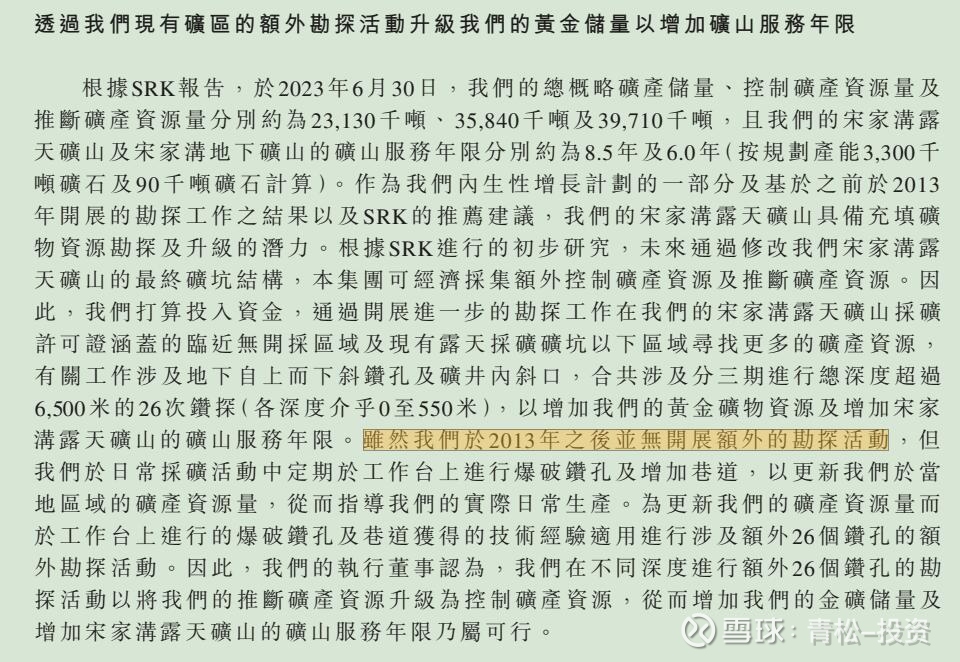

2.宋家沟露天矿山许可矿石产量为900.0千吨及矿山服务年限约为8.5年(按照原计划扩产后产能计算,公司目前正在制定新的勘探储量数据以及新的生产计划,我认为新的生产计划将大大延长露天矿山寿命),宋家沟地下矿山许可矿石产量为90.0千吨及矿山服务年限约为6.0年。

下图为宋家沟地下矿山

3.公司经营一家年矿石加工产能约为2,000千吨的选矿厂,该厂距离矿山4公里。

4.一座总存储容量约为42.2百万立方米的尾矿坝,有效存储容量为总计约30.0百万立方米。扩建后,尾矿坝为三等别尾矿坝,且截至2023年6月30日现有产能可支持10年以上生产。

小结:公司的矿山都在国内,不存在政治风险,公司的选矿厂和尾矿库可以支持到矿山服务年限结束,两座矿山的黄金储量在25吨左右(公司目前正在进行勘探增储)。

二、股权结构

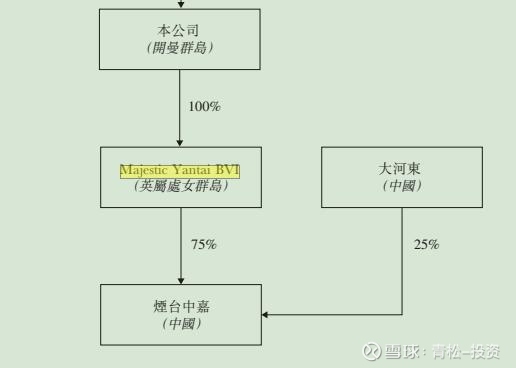

1. Majestic Gold Corp加拿大母公司持有集海资源70.5%股权,山东招金集团持有集海资源9.9%股权。

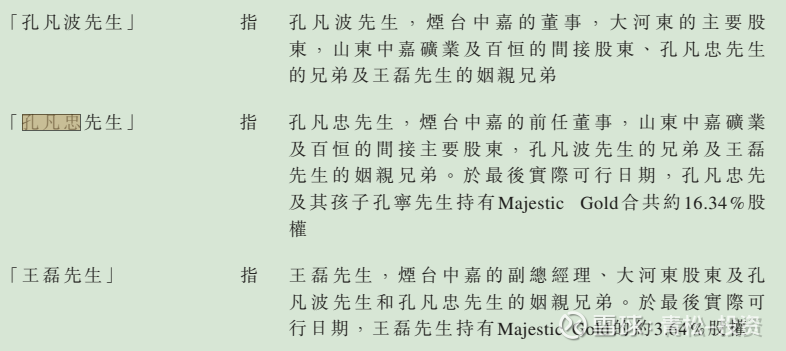

2. 公开披露信息,孔凡忠及其家人持有集海资源加拿大母公司MJS19.98%的股权。

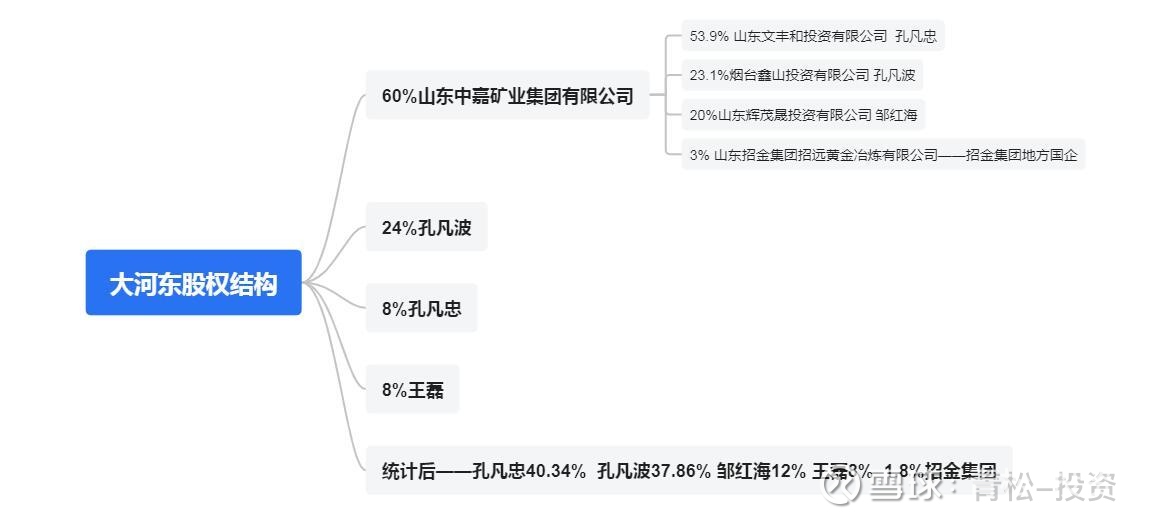

3. 烟台中嘉为运营两座金矿的核心公司,集海资源持有烟台中嘉75%股权,大河东持有烟台中嘉25%的股权。

4. 股权穿透后,集海资源持有烟台中嘉75%,孔凡忠持有10.08%,孔凡波持有9.46%,邹红海持有3%,王磊持有2%,招金集团持有0.45%。

小结:通过公开信息,可以计算出,孔家持有核心公司烟台中嘉41.52%,招金集团持有7.875%,邹红海持有3%,两座金矿由私人控股,但有招金集团地方国企参股,对公司治理有一定帮助,对小股东有利。

公司利润和现金流分析

净利润=(单位收入-单位成本=单位净利润)×总产量×0.75(25%所得税)

单位收入就是金价,目前金价超过800元/克,保守按照750元/克计算。

一、黄金产量

开采金矿的主要收入来自出售黄金(金锭、金精矿),所以收入=黄金销售量*黄金价格,黄金价格我没能力预测,黄金销售量来自于黄金产量,所以这里以分析黄金产量为重点。

黄金产量=入选矿石量×入选矿石品位×洗选回收率×冶炼回收率

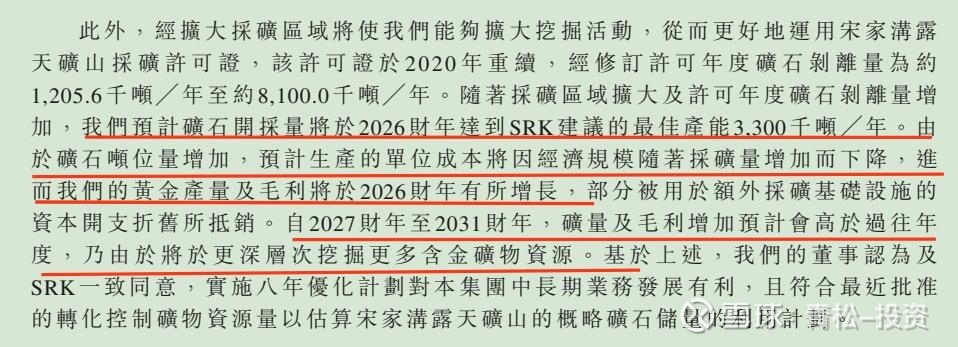

宋家沟露天矿山的扩产工程即将完成,扩产后总产能将达到3300千吨(2023年矿石开采量为1740千吨)。

1.矿石开采产能将大幅增加

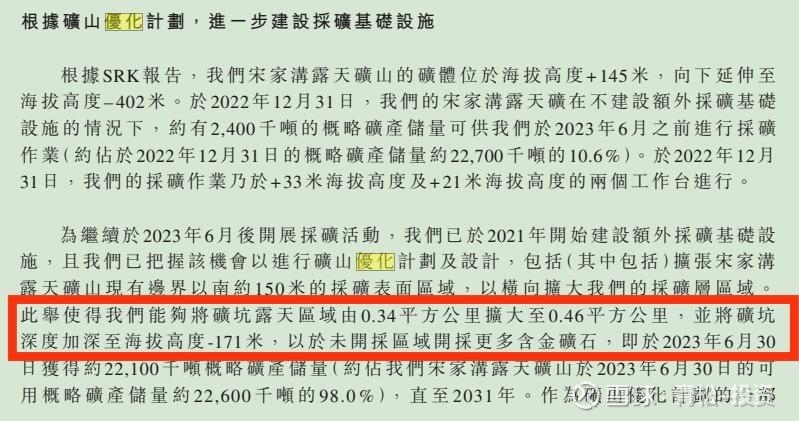

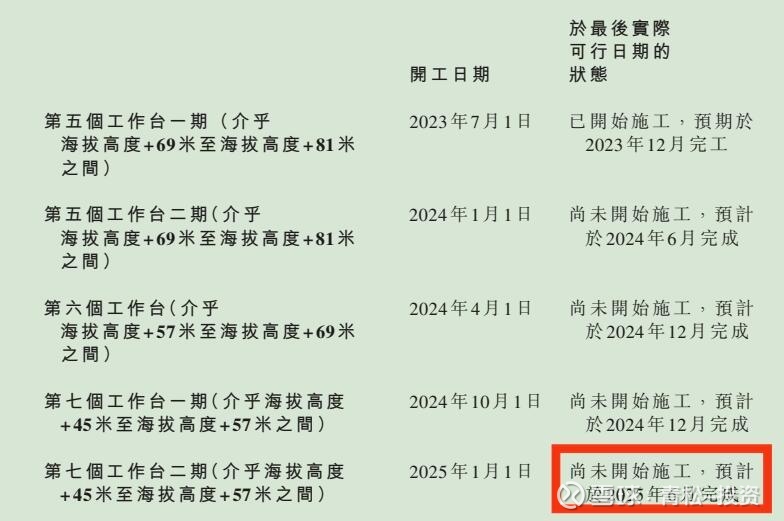

扩产工程简单讲,就是扩张露天坑口,这样就增加了露天区域和矿坑深度。

扩产工程计划在2025年6月完成,根据最近报告披露,扩产工程顺利进行中,预计在2025年第二季度末完成扩建工作。

2.矿石品位

随着露天矿坑的开采深度增加,矿石的品位也将大幅上升,不过目前公司为了延长露天金矿寿命,未来打算继续混入扩建工程中回收的0.2g/t-0.3g/t的低品位矿石。

公司原生产计划2026年产金4吨,但随着金价不断上涨,低品位矿石也开始具有经济价值,公司为了延长矿山寿命,计划混入大量低品位矿石,按照最新生产计划,宋家沟露天金矿2025年产金0.88吨左右,2026年产金1.4吨左右(在考虑洗选回收率95%和冶炼回收率92%后)。

PS:通过阅读MJS过去公告得知,公司在建设矿山时计划年产10万盎司,但后期可能因为金价不断下跌并未增产,当前金价高涨,个人认为公司有很大的动力去增产增收。

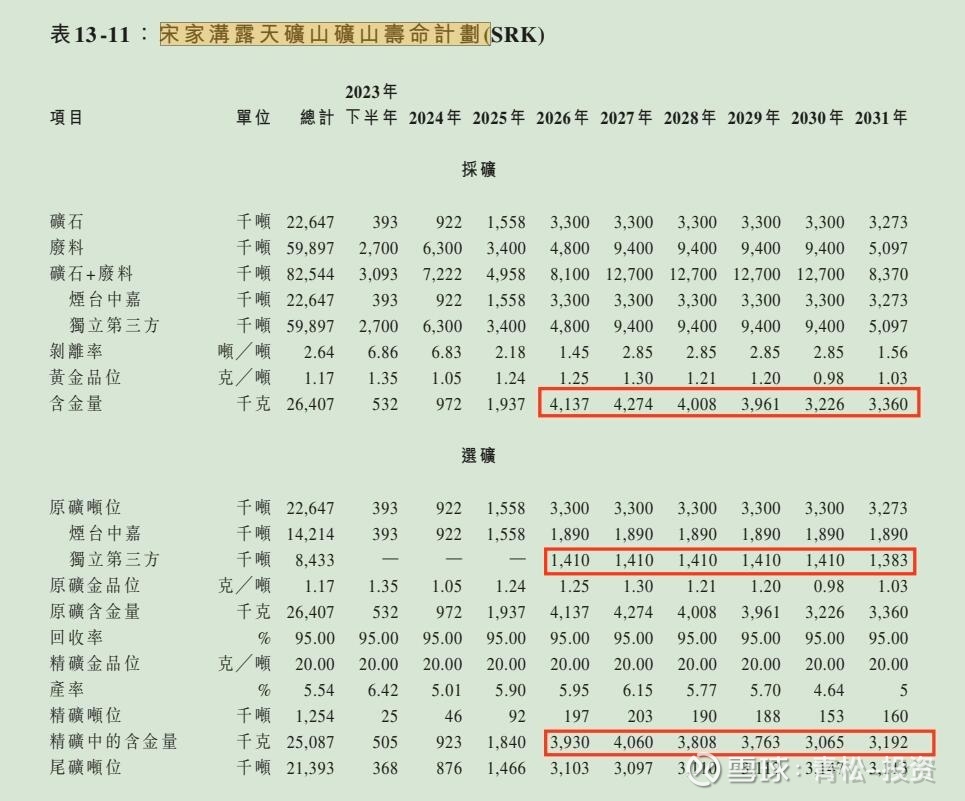

下图为集海资源招股说明书中——宋家沟露天矿山未来开采计划的数据汇总

小结:金矿从开采到制成金锭涉及到,开采产能、洗选产能、尾矿处理、冶炼产能,其中任何一环的产能短缺都会影响黄金产量。

宋家沟露天矿山扩产后年产能将达到3300千吨/年,公司目前拥有的选矿产能为2000千吨/年,扩产后公司将选择第三方选矿厂处理超出产能的矿石,根据调研得知,宋家沟露天金矿附近有旧的选矿厂可以翻新,建设成本低,建设时间短,尾矿坝的容量足够使用至矿山寿命结束,洗选后的金精矿交由附近冶炼厂进行加工。

综上所述,我认为宋家沟露天金矿可以在扩产后成功达产。

计算扩产后总产量

预计露天矿扩产后,黄金年产量达1400千克,根据招股说明书中宋家沟地下矿山的数据,保守按照年产100千克。

下图为宋家沟地下矿山未来开采计划的数据汇总

扩产后两座矿山的总产量=1400+100=1500千克。

二、单位成本

金矿开采的单位成本比较稳定,固定成本主要是折旧摊销,活动成本主要与剥离率、品位、矿产资源税有关。

通过对公司过去几年税前单位成本进行统计,可以发现公司的税前单位成本在200元/克左右。(不考虑非经常性原因导致的成本上升,例如2021年山东省金矿停工检查、2023年后扩产导致的剥离率上升及品位下降。)

考虑到公司扩产后带来的规模效应可以降低单位成本,以及选择第三方选矿厂导致的单位成本增加,保守估算税前单位成本250元/克。

三、净利润

扩产后两座矿山的净利润=(单位收入-单位成本=单位净利润)×总产量×0.75(25%所得税)=(750-250)×1500×1000×0.75=5.625亿人民币。

集海资源的归母净利润=5.625亿×75%(持有两座金矿75%股权)=4.22亿人民币

四、经营净现金流

经营净现金流=经营净利润+折旧摊销。

通过对过去几年的折旧摊销整理,然后考虑到扩产工程带来的固定资产增加,所以我预估扩产后折旧摊销总额为5000万左右。

PS:烟台中嘉的所得税率是15%,公司比较保守,过去一直按照25%税率计算利润,考虑到烟台中嘉向境外分红时需要缴纳10%的离境税,所以10%的优惠税率就不加回到现金流中了。

经营净现金流=5.625亿+0.5亿=6.125亿人民币

归母经营净现金流=6.125亿×0.75=4.6亿人民币

未来资本配置分析

公司决策者的资本配置能力直接影响公司的内在价值和估值,我认为资本配置主要分为资本开支、分红、钱留在公司不分红或被转移。

一、资本开支

资本开支主要分为两类,分别是维持业务收入的资本开支和投资收购其他资产的资本开支。

1.维持业务收入的资本开支

我认为集海资源拥有的露天矿山在扩产后,不需要大额的资本开支了,最多是一些金额相对较小的固定边坡类的开支,地下矿山的寿命为6年,根据披露的开采计划,也没看到有资本开支的计划,所以我认为未来维持业务收入的资本开支较小。

2.投资收购其他资产的资本开支

公司几个月前通过购股增资的方式,以8190万获得牟平金矿52%的股权,牟平金矿的邓格庄矿区第3区的竖井、副井及通风井仍在发展中及预计将于2028年完工,2024年下半年至2033年邓格庄矿区的持续资本支出总额人民币135.6百 万元,目前看资本开支金额不大,但不排除公司未来并购或新建矿山。

3.分红

公司在2023年12月成功上市,上市仅半年就在中报宣派中期股息5900万港币(不是特别股息),且分红金额高于2024年上半年归母净利润,2024年报公司未宣派股息,通过调研得知,公司分红金额取决于上一年利润,而不是当年利润,所以放在年中派息,且过去几年一直都有分红派息。

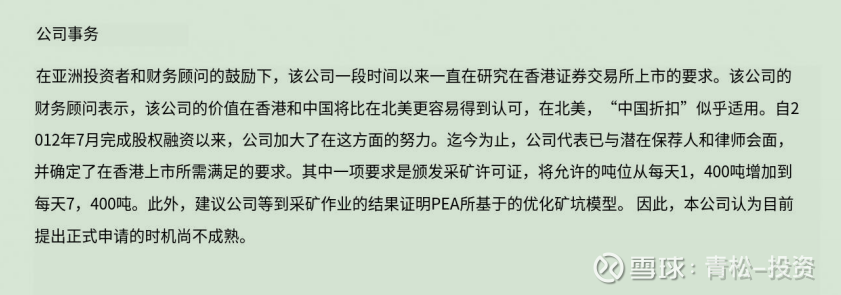

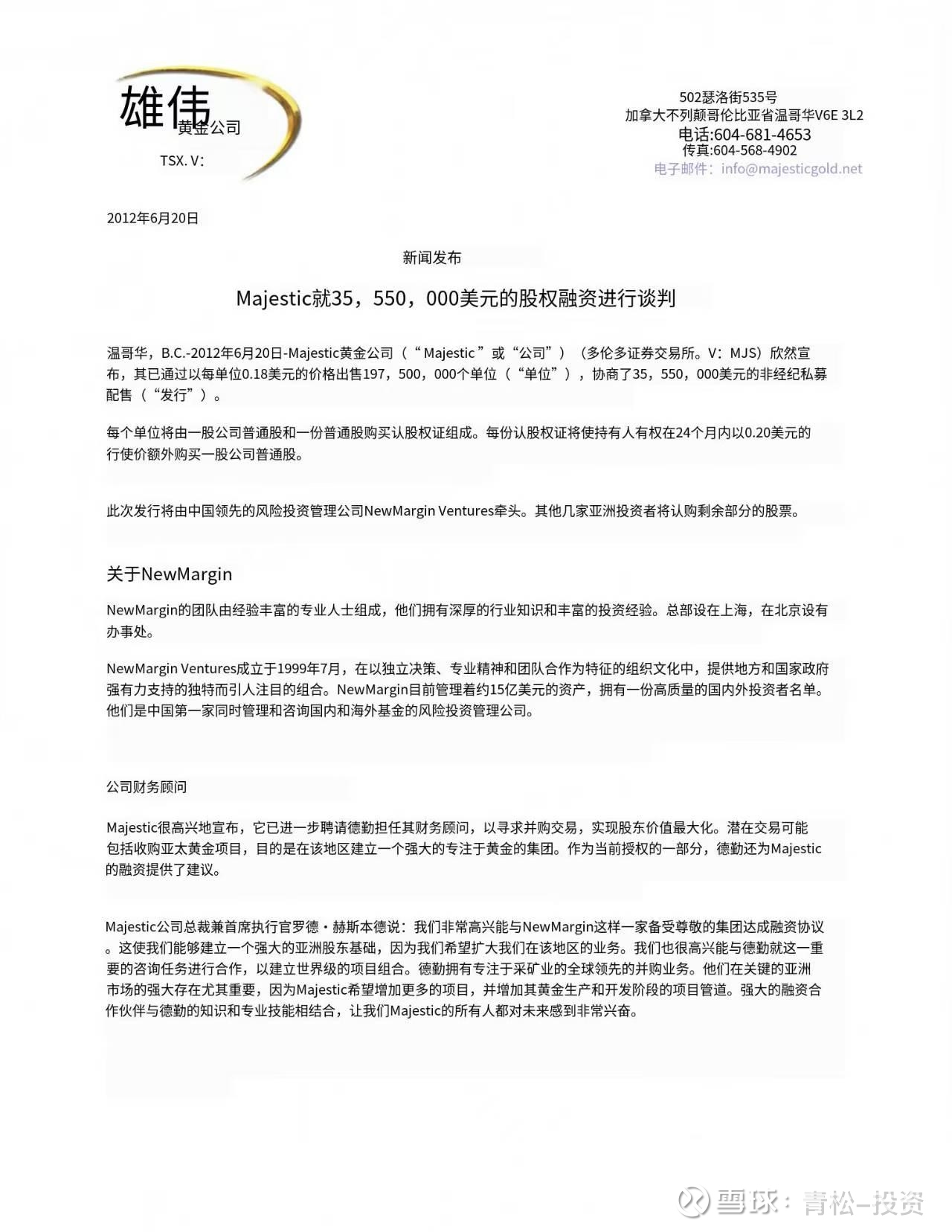

公司上市募集净额为2.17亿人民币,而公司在上市前,账上就有接近3.5亿人民币,完全够扩产工程和收购牟平金矿使用,公司上市的目的并不像是为了融资,向管理层询问上市原因,回答是为了提升母公司MJS的估值,因为MJS在加拿大估值太低,通过阅读MJS过去的年报得知,MJS在2013年就有在香港上市的打算,但后面可能因为金价下跌,公司将扩产工程延迟,导致在2023年末才在香港成功上市。

通过阅读集海资源的母公司MJS的财报可以看到,2023年以前MJS账上现金的85%都在中国,财报中也对此进行了解释,主要是因为国内的外汇管制,导致国内的钱无法大额汇出。

而这个现象在集海资源上市后马上改善,从2024年中报就可以看到,加拿大母公司账上现金在国内的比例由2023年末的84.48%→2024年6月末的56.97%,调研得知公司目前向分派股息是没有外汇管制的,对股息的金额和分配次数都没有限制。

集海资源在宣布分红的当天,加拿大母公司也进行了分红,且分红金额几乎是从集海资源获得的全部分红金额!

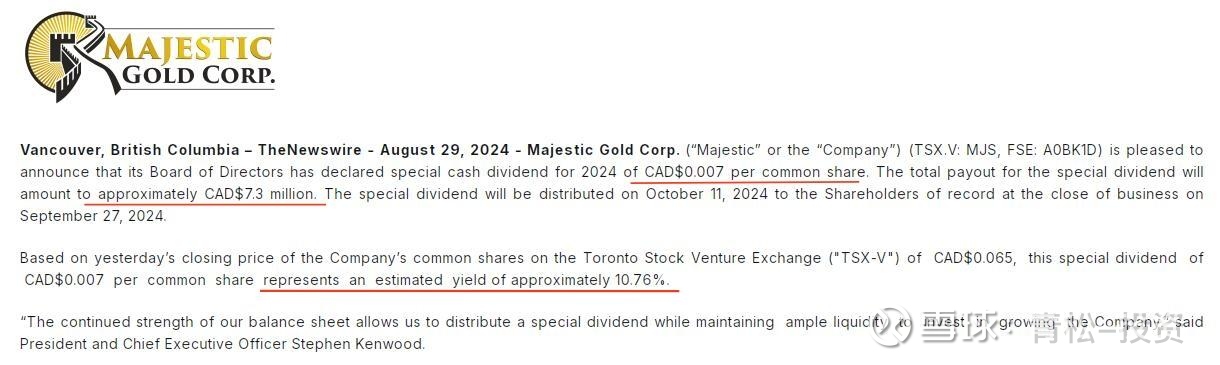

下图为加拿大母公司MJS宣布分红的公告截图

加拿大母公司宣布分红的时间为加拿大时间8月29日上午9点,大概是集海资源宣布分红后的5小时,公告中是宣派特别股息每股0.007加元,一共7.3百万加元,按照当时加元兑港元汇率5.78计算,7.3×5.78=42.2百万港币,加拿大母公司MJS持有集海资源70.5%股权,42.2÷0.705=59.86百万港币,集海资源中报分红总额为59百万港币,所以MJS派发了从集海资源获得的所有分红!

通过对MJS过去十几年的财务数据整理,可以看到宋家沟金矿在2012年开始大量生产黄金,随后金价一路下跌,金矿开采业务无法提供现金流,到2020年金价上涨后,公司的经营现金流净额大幅上升,并且2021年-2024年烟台中嘉都有宣派分红。

无论从分红的时间、分红金额、还是公司过去的现金流,都能体现出MJS是愿意分红的,而且只有MJS与集海保持同步分红,同时关注集海资源和MJS的投资者,才能给与两个公司相近的估值,这也能符合公司希望提升MJS估值的目标。

PS:集海资源香港上市,有地方国企参股9.9%,MJS在加拿大和德国两个地方上市,在三个市场共同监管下,风险更低。

估值分析

通过上面的分析,我们估算出了扩产后的净利润和现金流,通过对分红的分析,我认为公司的治理还不错,未来大概率会保持分红,所以公司账上的现金未来大概率会派发给股东,所以公司估值=主营业务估值+公司当前账上的净现金类资产+与业务无关的投资类资产。

一、主营业务估值

根据最新的生产计划,按照图中预估的产量计划,按照金价750元/克且保持不变,估算集海资源的归母净利润在4.22亿人民币左右,保守给与5pe估值,所以给集海的主营业务估值为4.22×5=21.1亿人民币。(由于储量和最新生产计划未知,所以暂时无法用现金流折现法进行估值。)

集海资源的金矿储量应该要比25吨高,因为公司在2013年后就没做过勘探增储,公司披露的75吨资源量也有很大空间可以转换成储量,目前公司的勘探工作已经完成,调研得知,公司大概会在今年披露一份新的资源量储量数据,以及与SRK重新制定的开采计划。

PS:公司新收购的牟平金矿前期产量较小,这里就不计算牟平带来的现金流了,就算当做安全边际了。

二、当前账上的净现金类资产

结合MJS2024年末财务报表和之前的股权穿透图,可以得知2794万美元在集海资源或其全资子公司中,6099万美元在持股75%的中嘉矿业公司。

归属于集海资源的现金=2794+6099×0.75=7368万美元×7.25=5.35亿人民币

小结:公司当前账上并无投资类资产,所以公司的合理估值=主营业务估值+公司当前账上的净现金类资产=21.1+5.35=26.45亿人民币

隐藏彩蛋

相信有些的朋友已经猜到这个彩蛋是什么了,就是集海资源的母公司MJS,MJS持有集海资源70.5%股权,简单计算用集海资源的估值26.45亿×70.5%=18.65亿人民币,目前在加拿大市值只有5亿人民币左右,而MJS除了国内的两座矿山没有其他业务,MJS净现金接近市值,且按照扩产后的MJS归母净利润计算PE=1.85,简直是变态低估!

一家处于周期上行的公司,净现金=市值,产能有增长,派息路径打开,我认为这是不错的投资机会。

不过投资加拿大MJS股票要考虑15%的股息税,并且MJS目前的流动性较差,股权结构中没有国企参股,目前公开披露孔家持股比例19.98%,但根据当前的流动性,我认为筹码的集中度应该很高,近几年并未看见MJS进行过额外的资本开支,而且从MJS的派息金额和时间看,我认为MJS侵害小股东利益的可能性比较小。

通过观察MJS的股权融资历史,公司过去的增发价格很高,而且增发的原因都是因矿山生产需要,例如2012年的增发是为了将矿山改成全露天开采方式,2017年的增发是因为矿产开采面积增加,用于附近居民拆迁安置,2018年的增发+认购用于建设宋家沟地下矿井,2018年公司经营现金流净额接近1000万美元,2018年的增发价格大概是经营现金流净额的16倍,PE>30,从增发的价格看,并未侵害小股东利益,且在金价上涨,经营现金流净额转好后,公司并无增发动作,公司在2021-2022年进行过回购股份(回购量不多,因为流动性较差),2024年集海资源上市半年后,集海与MJS在同一天宣布分红,目前公司没有待行使的购股权。

根据公开披露MJS并无最终实控人,但根据过去增发信息,我判断公司是有实控人的,且持股比例较高,应该有代持的情况,2012年6月增发的1.975亿股是由上海联创资本(国企背景)牵头,从机构持股比例看,联创资本在2年内将股份转让给其他人,但并不清楚交易方是谁。

我认为无论MJS的股权集中还是分散,过去的回购分红行为都证明了大股东和管理层不想或不能侵害小股东利益。

以上就是分析这两家公司的全部内容了,投资MJS也算我的一种投资策略,在行业进入上行周期时,有些流动差的小票反应很慢,因为大机构根本不关注这些公司,而资金量小的投资者又很少去深入研究这些股票,所以才产生这类投资机会,所以说持续深耕总能发现机会!

感谢大家读到这里,如果发现文中有错误,请务必帮我指正,谢谢!

文章并不构成投资建议,流动性差的小票犯错成本非常高,大家在投资时定要谨慎在谨慎!