集海资源一季报分析

青松-投资

· 广东

集海资源一季报不及预期,MJS一季报披露的数据更详细一些,我进行了一些整理分析,和大家分享一下。

一、宋家沟矿区

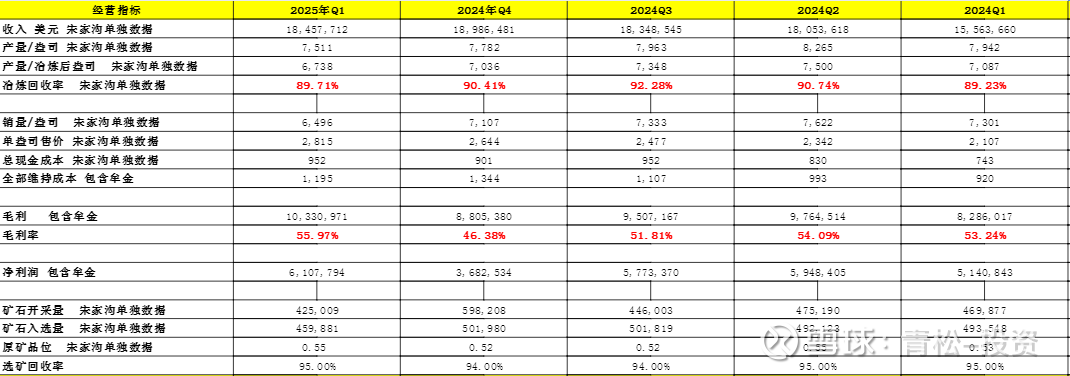

1.收入端

宋家沟矿区一季度产量因为2月安监原因导致小幅下滑,并且在产量下滑的基础上没有满销,冶炼后产量为6738盎司,销量为6496盎司,平均售价2815美元/盎司。

2.成本端

资源税的口径变化导致成本增加、额外的运营安全措施费用(应该是一次性费用)、扩建工程导致的成本增加。

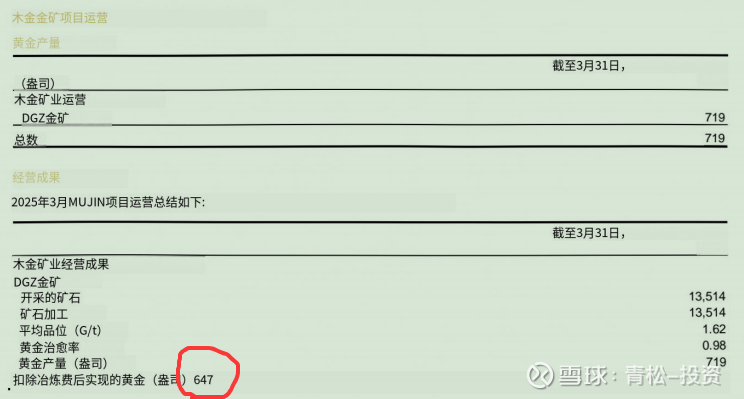

二、牟金矿业

1.收入端

只并表3月份的业绩,3月份冶炼后的黄金产量为647盎司。

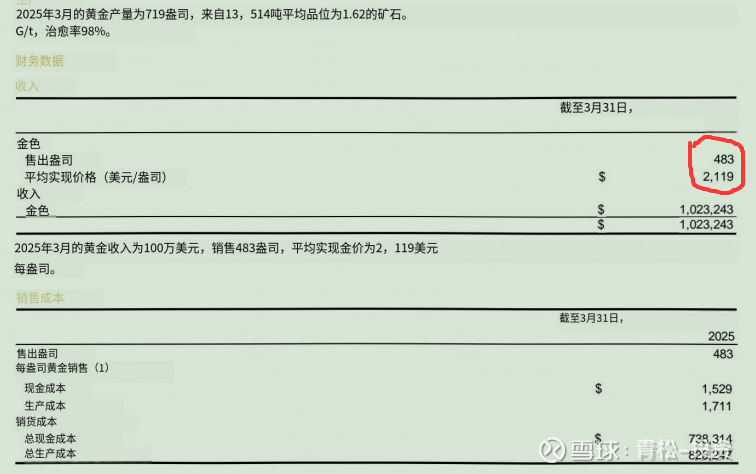

3月份牟金的黄金销售量为483盎司,也没有满销,平均实现价格2119美元/盎司!价格明显不对,原因未知,个人猜测未来价格应该会恢复正常,有待求证!

二、成本端

牟金的邓格庄矿区的综合成本要比宋家沟高很多,平均每盎司总生产成本(包含折旧摊销)1711美元,并表后单位成本有所增加。

PS:MJS还提到了牟金2025年的生产计划为,矿石量7万吨,平均品位1.3克/吨。

总结

安监影响导致产量小幅下降,在产量下降的前提下,并没有满销,库存增加,并且牟金3月份的黄金销售价格严重偏离市场价格。

成本因为安监费用、扩产工程、资源税口径变化、牟金并表导致成本上升。

MJS还提到宋家沟露天矿二期扩建计划已接近完成。

个人认为一季度数据不及预期并没有改变投资MJS的主要逻辑,MJS的安全边际足够大,但估值是一门艺术,不同的人对企业估值有不同的理解,我很可能是错的,所以文章只分享逻辑,并不形成投资建议,大家在做投资决策时,一定要谨慎在谨慎!!!