集海资源、MJS更新

9月份我们一行人去烟台实地调研,参观了集海资源的矿区——宋家沟露天矿、邓格庄金矿,此次调研加深了我对公司的了解,所以打算写篇文章与大家分享。

我觉得目前集海资源的主要看点为已有矿山的产量和成本变化与并购矿山带来的增量。

一、已有矿山的产量变化

目前主要为集海资源贡献利润的矿山是宋家沟露天金矿,按照MJS的产量指引,2026年采矿量287万吨,平均品味0.56g/吨,假设地下矿保持当前的产量,明年宋家沟露天+地下的黄金产量大概1.5吨左右。(已扣除选矿损失和冶炼抽成)

我认为2026年的1.5吨的黄金产量指引应该可以达成。

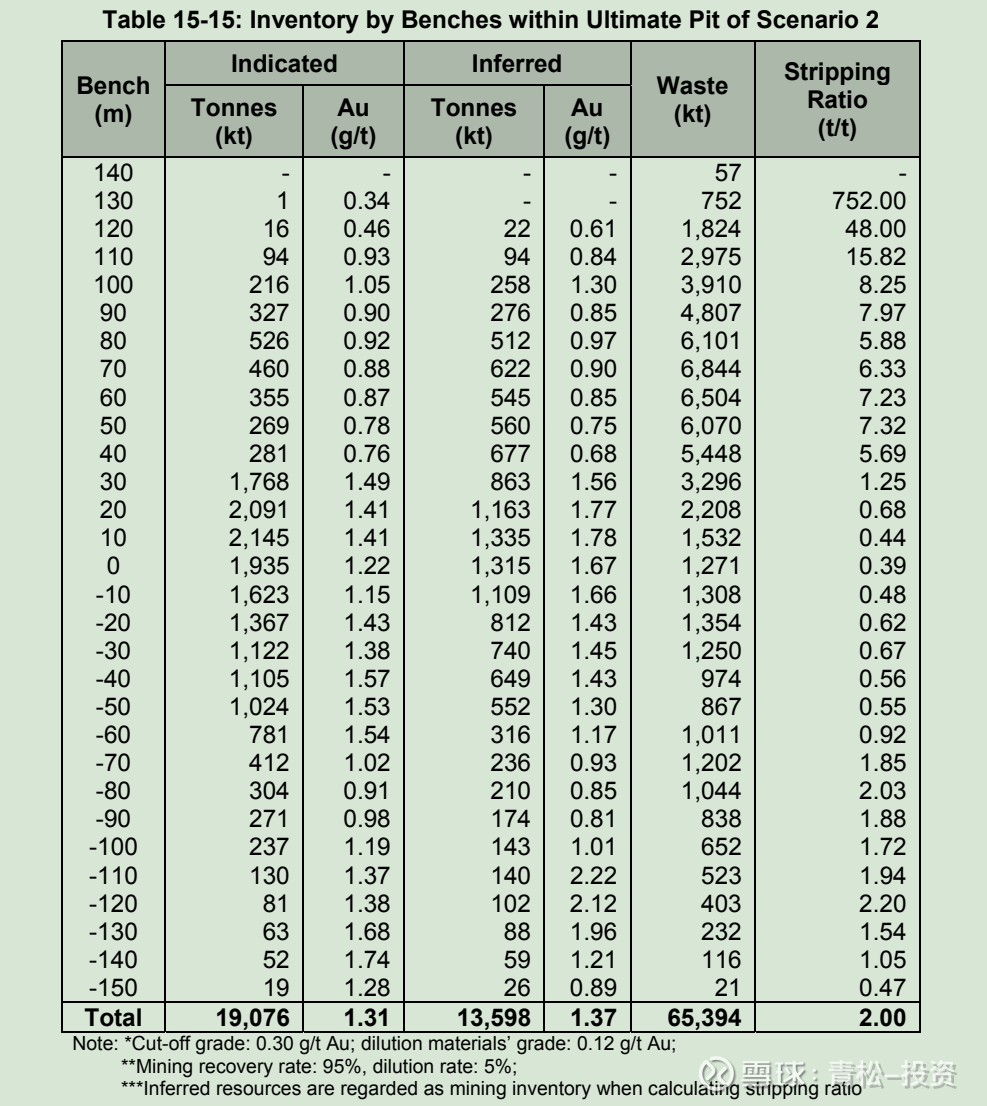

上图来源是宋家沟露天金矿的第三方SRK技术报告(二期矿坑数据),可以明显看到当露天矿的采矿作业高度达到海拔30m时,可开采的有效矿石量会突然增加,品味明显上升,废石量明显下降,剥离率明显降低。

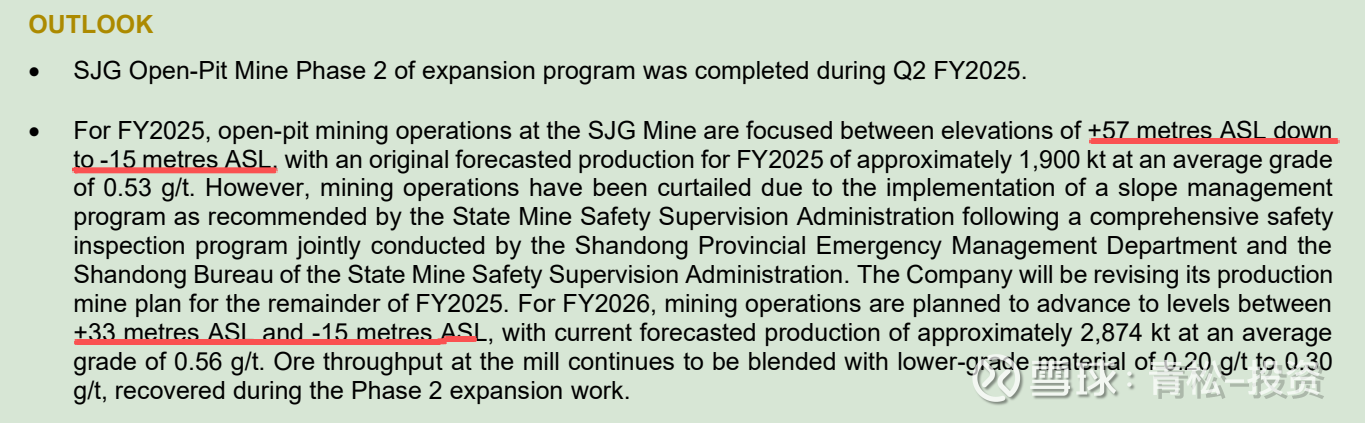

根据MJS2025年中报披露,宋家沟露天金矿2025年在海拔+57m至-15m进行作业,2026年计划在海拔+33m至-15m进行作业,所以在2026年会开采到有效矿石量更多、品味更高的矿体。

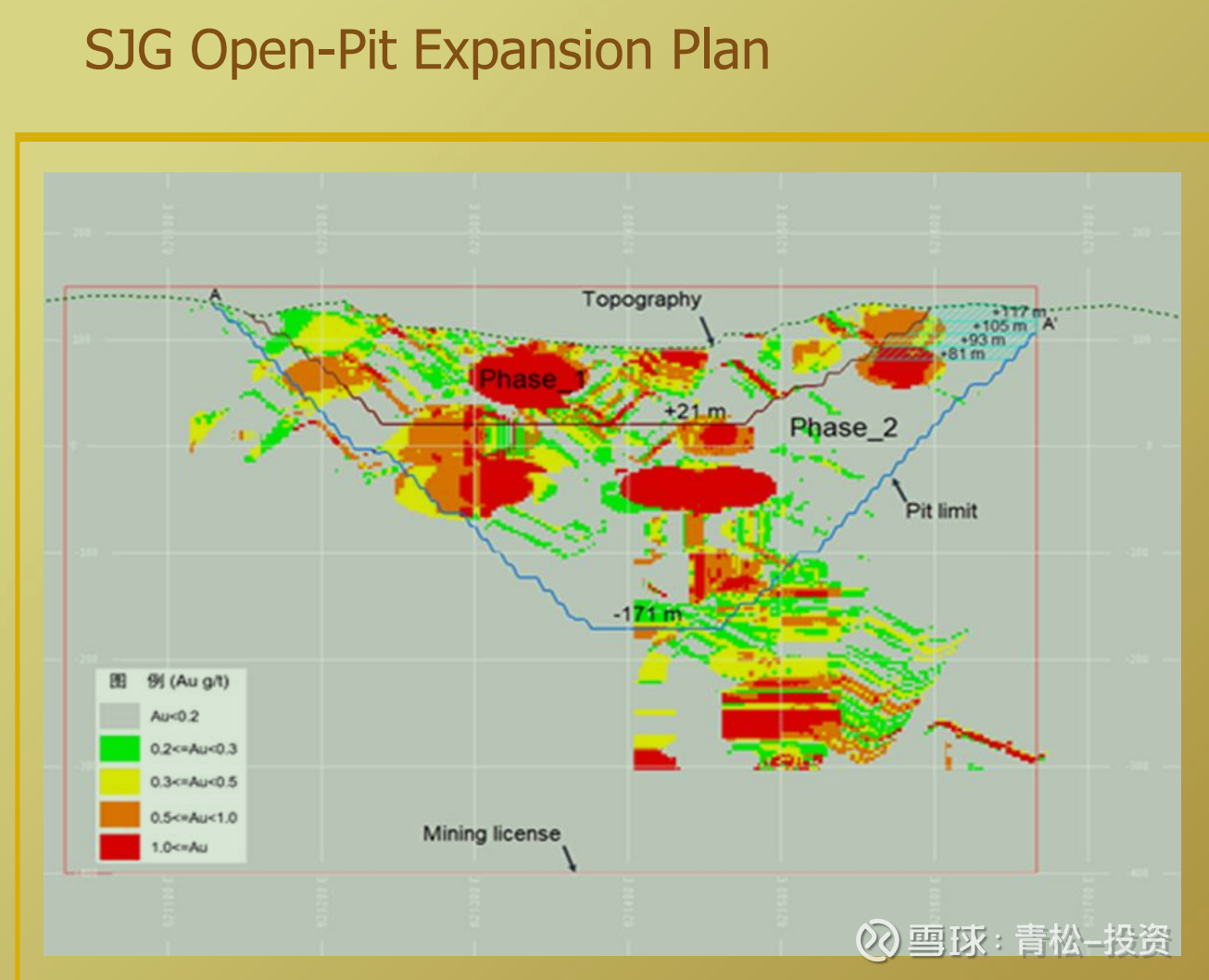

上图来源为MJS的PPT演示,红色区域为高品位矿体,可以看到海拔-15m至-63m有两大块高品味矿体,这也对应了SRK技术报告(二期矿坑数据)中海拔+30m至-60m的有效矿石量和品味明显高于其他海拔位置。

如果真实的矿体分布与SRK和PPT报告中的数据相符,那宋家沟露天金矿即将开采矿体中的“甜点区”,未来几年的产量都会有保证。

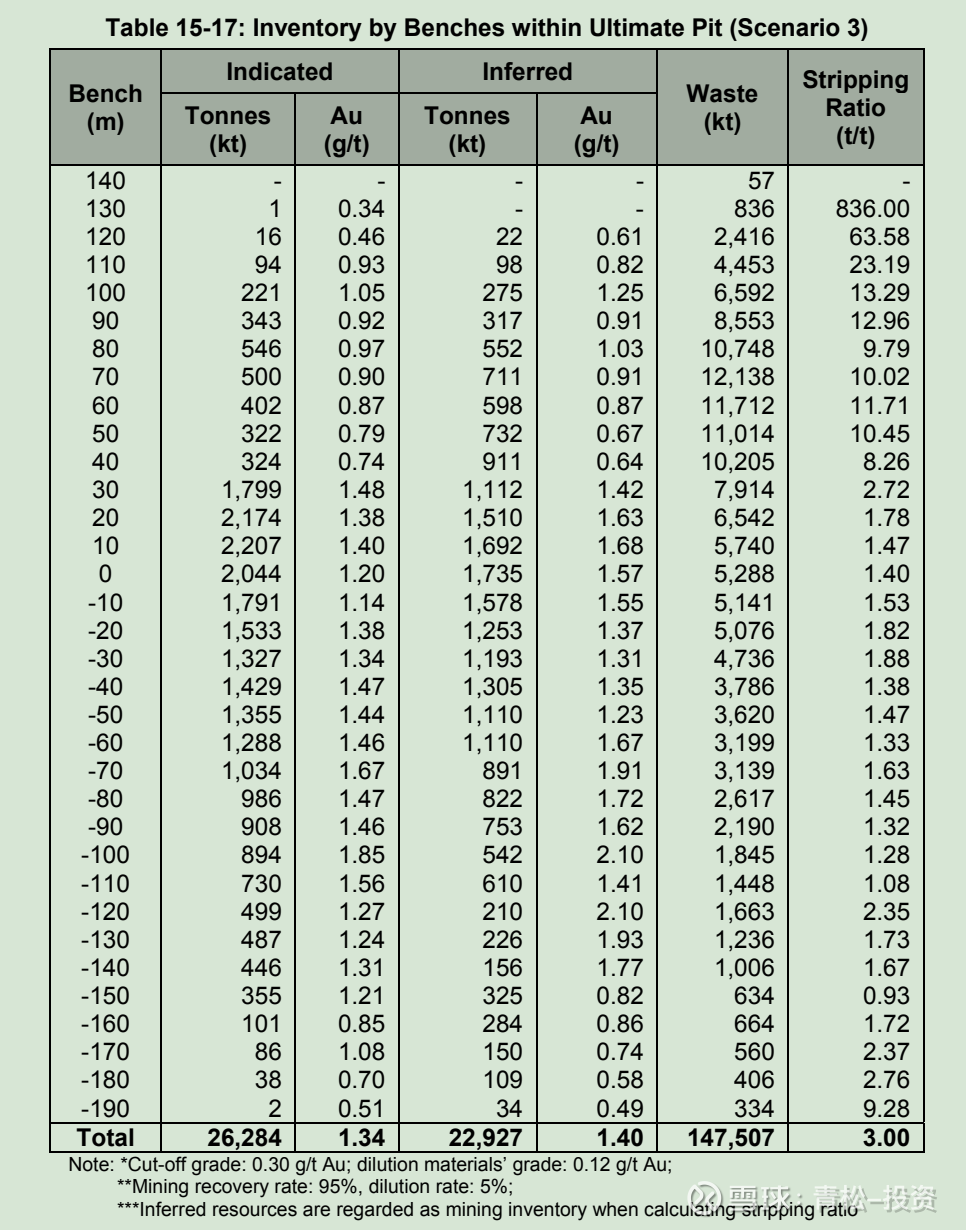

上图来源为第三方SRK技术报告(三期矿坑数据),宋家沟露天金矿的目前按照边界品味0.3g/吨的资源量为69吨,按照报告中的三期矿坑设计的总产量为67.3吨,露天矿从商业生产到现在生产了不到15吨黄金,所以按照三期矿坑设计,矿区剩余储量有50吨黄金以上,公司也会在未来合适的时机进行三期扩建工程。

牟金矿业的产量指引为2028年前达到年产700公斤黄金。

二、已有矿山的成本变化

集海资源2025年上半年成本明显上升,除了一些偶尔发生的安全生产费和牟金并表带来的成本上升,主要导致成本增加的原因是尾矿处理费。

选矿会产生大量的尾矿,过去当地的建材厂会花钱去买矿区的尾矿,用于生产建材,但今年地产不景气,建材需求下滑,导致公司需要花钱请人处理尾矿,所以增加了很多成本。

公司未来几年将开采有效矿石量更多的矿体,废石量会明显下降,产量的增长也会带来规模效应,进而降低成本。

2026年利润估算

按照2026年生产指引产金1.5吨,金价850元/克,税前利润500元/克,2026年集海的归母利润约为4亿人民币。

三、并购矿山带来的增量

集海资源在前段时间进行增发配售,募集资金的主要使用计划为并购其他金矿(大概率会选择海外的金矿),目前公司并未披露任何并购项目的公告。

公司的CEO邵博士有在海外多家上市公司任职的经历,并且MJS在前几年计划过购买澳大利亚的矿权,所以我觉得公司对并购有一定的经验。

PS:MJS在2025年中报依旧将从集海资源获得的全部股息进行分红,股息税15%。

以上就是文章的全部内容,如果大家有不同的观点,欢迎留言交流!

(下图为宋家沟露天金矿)

(下图为宋家沟金矿的选矿厂)

(下图为宋家沟金矿生产的金精粉)