电子布行业投资纪要20260204

事件:7628电子布淡季超预期涨价,Low CTE布下游资本开支大幅扩张

核心观点:电子布行业迎来"双击"机会——传统7628布涨价超预期+AI驱动特种布需求爆发,织布机硬约束下供给端持续紧缺,涨价趋势有望延续至下半年。

---

一、核心事件:7628电子布淡季大幅提价

1.1 涨价幅度与节奏

2024年10-12月 | 每月涨0.2-0.3元/米 | 连续三个月温和上涨

2025年1月 | 涨0.2-0.3元/米 | 维持前期节奏

2025年2月 | 涨0.5元/米 | 淡季超预期大涨

具体报价更新(2026年2月初):

- 国际复材(CPIC):从4.6-4.8元/米 → 5.1-5.3元/米(涨0.5-0.6元)

- 林州光远:从5.0元/米 → 6.0元/米(涨1.0元,战略性提价劝退订单)

- 中国巨石:跟涨约0.5元/米(大客户议价,涨幅略低于市场报价)

> 关键判断:2月作为传统淡季(含春节15天影响),涨价幅度却远超市场预期(原本预期3月破5元,实际2月即实现),斜率陡峭化预示后续涨价空间打开。

1.2 涨价核心驱动力

供给侧硬约束(核心矛盾):

1. 织布机极度紧缺

- 全球电子布织布机几乎被日本丰田垄断,年产量仅2000-2400台

- 产能效率差异:织普通7628布(30万米/台/年)vs 织特种布(8万米/台/年)

- 关键数据:生产同等产量特种布需占用3.75台普通布织布机产能

- 低介电/低膨胀布(AI用)需求爆发 → 大量织布机转产 → 7628布产能被动压缩

2. 库存降至历史极低水平

- 2024年底:行业库存约25-30天,巨石约30天

- 当前(2025年2月):行业库存降至15天,巨石仅2周

- 专家反馈:"几乎无库存"、"下游CCL大厂(生益、建滔、南亚)也买不到布"

3. 资本开支大幅上升抑制供给

- 金属涨价:铂金从220元/克 → 600元/克(涨幅170%),铑粉涨幅更高

- 投资成本:1万吨电子纱资本开支从2.7亿元 → 4亿元以上

- 投资回报率:从6%压缩至4%,叠加财务成本后进一步降低

- 结果:新产能投资意愿大幅下降,2025-2026年行业产能增量极为有限

4. 产能周期处于低谷

- 自2024年11月泰山玻纤邹城产线复产后,行业已一年多无新增普通电子纱产能

- 国际复材8.5万吨新线(2024年底点火)需2025年2-3月才能放量,且伴随两条3.8万吨老线关停

- 巨石淮安10万吨产线:一期5万吨预计2025年3月底点火,实际放量需至5月后

需求侧支撑:

- 集成电路板产量:2024年6-12月连续7个月双位数增长,12月单月产量480亿块(历史新高)

- 终端需求拆分:消费电子/汽车/家电等传统需求韧性+AI/算力高端应用增量

- 传导顺畅:CCL企业(金安国纪、华正新材)2024Q4已实现提价并释放利润

---

二、特种布(Low CTE)重大利好:下游资本开支爆发

2.1 事件:揖斐电(Ibiden)大幅扩产

2026年1月底公告:

- 投资规模:未来3年(2026年3月起)累计投入5000亿日元(约33亿美元)

- 扩产目标:IC载板面积扩大至目前的2.5倍

- 核心客户:英伟达供应链占比80-90%

影响分析:

- 揖斐电全球Low CTE布采购占比约20%,其2.5倍扩产意味着全球需求显著增量

- IC载板核心材料为Low CTE(低膨胀系数)玻纤布,技术壁垒高、供应商稀缺

2.2 Low CTE布市场格局

价格与盈利:

- 近期价格:已从60-200元/米 → 80-240元/米(按厚度不同)

- 单位净利:预计全年可达70元/米以上

- 增量预期:苹果iPhone 18(2025年底)预计大幅增配Low CTE用量

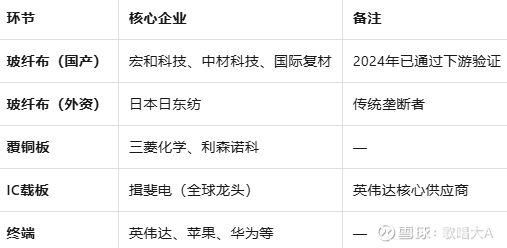

2.3 国产替代进展

国际复材:2025年2月初刚完成Low CTE布对三菱瓦斯和揖斐电的验证,预计Q1开始放量

中材科技:已有Low CTE布出货,2024年销量约700万米

宏和科技:Low CTE布销量约700万米,技术积累深厚

> 专家观点:二代布/Low CTE布目前只能使用坩埚法(电炉)生产,池窑大漏板工艺无法做超细纱(需3-4微米),且良品率仅60-70%(日本企业更高),技术壁垒显著。

---

三、粗纱市场展望:潜在超预期

3.1 当前状态

- 价格:2024年10月从2900元/吨涨至3200元/吨,近期企稳

- 库存:龙头企业库存65-75天,处于正常偏高但可控水平

- 盈利:中小企业在现价下几无盈利或微亏,但尚未亏现金流

3.2 2026年供给端利好

关键逻辑:

1. 资本开支约束:铂铑金属涨价同样抬高粗纱投资成本,新投产能减少

2. 企业精力转移:巨石、中材、国际复材三大龙头(合计产能占比72%)将主要精力投入AI电子布领域,粗纱投资意愿下降

3. 行业自律:2月底-3月初行业可能宣布新一轮提价,主观附加意愿强烈

3.3 细分品类

---

四、重点标的盈利测算与空间

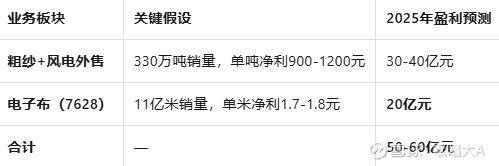

4.1 中国巨石(600176.SH)— 传统布+粗纱龙头

业务拆分:

估值与空间:

- 保守:50亿利润 × 20倍PE = 1000亿元市值

- 中性:60亿利润 × 20倍PE = 1200亿元市值

- 乐观:若粗纱提价兑现+特种布突破,可看至1300-1500亿元

催化因素:

1. EPS端:7628布涨价超预期(当前已涨0.5元,后续或继续涨)

2. PE端:AI电子布(二代布/Low CTE布)技术突破带来估值重塑

3. 粗纱端:2026年供给约束下潜在涨价机会

4.2 国际复材(301526.SZ)— 弹性最大

产能结构:

- 粗纱:120万吨

- 电子纱:8.5万吨(新线)+ 7.6万吨(老线,待关停)→ 折合5亿米电子布

盈利弹性:

- 7628布涨价:5亿米 × 0.5元/米 = 2.5亿元利润增量

- Low CTE布:刚通过揖斐电验证,预计2025年销量500万米,单位净利70元+ → 3.5亿元+利润

市值空间:

- 传统业务(粗纱+普通布):150亿元

- 特种布(一代/二代/CTE/Q布):给予30-40倍PE,看300-400亿元

- 合计:450-550亿元(当前市场尚未充分反映Low CTE验证通过)

4.3 中材科技(002080.SZ)— 风电+玻纤双轮驱动

产能:粗纱160万吨 + 电子纱20万吨(折合6亿米)

弹性测算:

- 7628布涨价:6亿米 × 0.5元/米 = 3亿元利润增量

- Low CTE布:预计2025年销量700万米

- 传统业务:风电叶片+锂电池隔膜,给予220-250亿元市值

- 特种布:一代布2000万米、二代布1000万米、CTE布700万米、Q布450万米,给予高估值

市值目标:620-750亿元

4.4 宏和科技(603256.SH)— 高端特种布龙头

产能:普通布2-3亿米 + 特种布(一代/二代/CTE/Q布)

弹性测算:

- 7628布涨价:2-3亿米 × 0.5元/米 = 1-1.5亿元利润增量

- Low CTE布:预计2025年销量700万米,技术领先

市值拆分:

- 普通布:100亿元

- 特种布:高增速+高壁垒,给予高估值,看200-250亿元

- 合计:300-350亿元

---

五、投资结论与风险提示

5.1 核心结论

1. 涨价趋势:7628布涨价斜率陡峭化,从"每月0.2-0.3元"跃升至"单月0.5元",淡季逆势上涨预示3-4月旺季涨价空间更大,趋势有望延续至Q3。

2. 供给硬约束:织布机(丰田垄断)+ 金属涨价(铂铑)+ 产能周期三重约束,2025-2026年行业新增产能极为有限,供需缺口持续。

3. AI驱动:Low CTE布下游揖斐电2.5倍扩产+苹果iPhone 18增配,特种布成为第二增长曲线,国产替代加速。

4. 标的排序:

- 弹性最大:国际复材(Low CTE刚验证通过,市值空间450-550亿)

- 确定性最强:中国巨石(7628布绝对龙头,向1200亿看)

- 综合配置:中材科技(风电+玻纤+隔膜)、宏和科技(高端特种布)

5.2 风险提示

- 需求风险:消费电子、汽车、家电需求超预期下滑

- 供给风险:织布机交付超预期、新产能投放超预期

- 价格风险:涨价过快导致下游CCL/PCB企业抵制

- 技术风险:巨石AI电子布(二代布/Low CTE)验证进展不及预期

- 宏观风险:全球经济波动影响出口(外需占比高)

---

---

> 免责声明:本纪要基于券商电话会议录音整理,仅供内部参考,不构成投资建议。数据准确性以公司公告及官方披露为准。