$淳中科技(SH603516)$ 本人会计师,看到最近大家对柯基四季度能确收多少讨论很多。这块除了产业上的发货节奏外,也涉及到柯基的收入确认政策问题。结合两则旧公告,分享下我的观点:

1.半年报对N公司应收账款单项计提了650.56万元;

2.三季报把这笔应收账款核销了,金额是645.73万;

这两次计提和核销的应收账款毋庸置疑是同一笔,一方面先单项计提再核销比较符合会计准则的相关规定,第二方面金额上的小差异实际是汇兑损益,6月底人民币美元汇率是7.1586,9月底是7.1055,倒除一下是一样的,都是90.87万美元。

当时公告的时候大家注意力放在存货跌价的计提和核销多一些,对应收的关注相对少,我来补充一下:

1.上市公司每个定期报告都会按常规的会计政策正常计提坏账(绝大多数都是按账龄正常提),需要单项计提的一般都是在年报时点和会计师充分讨论后才会确定的。柯基在中期报告单项计提减值然后又马上核销首先符合准则要求,但极不常见。至于动机和潜台词就不展开了,好多大佬都充分讨论过了。

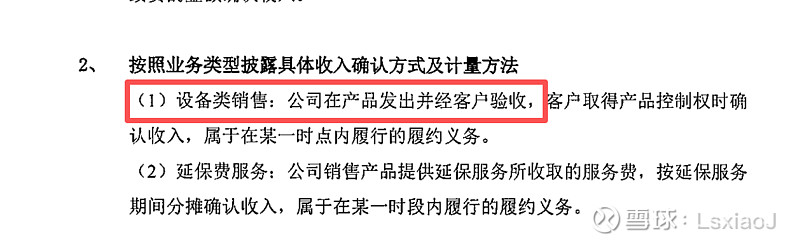

2.柯基销售设备,只按“验收”确认收入,和销售模式或外贸模式无关,这个在柯基的年报会计政策段是明确写了的,如果25年发生了变化,公司需要发会计政策变更公告,既然没发就是默认没有变。

3.既然是验收,会计上下一个需要讨论的问题就是按“初验”确认收入还是按“终验”确认收入。初验确收指设备到货,或者安装完成简单调试后就能确认收入;终验的话就比较麻烦,客户可能要设备运行一段时间确保没问题后才会给出具“验收单”,收入确认会滞后。

以柯基的情况,一是定制化设备,二是客户极度强势,这种情况下采用终验的概率就很高,或者是N要求设备按“上线使用”来结算也是极大概率的。

4.从准则的角度出发,收入确认时点应该从销售合同出发,判断控制权转移的时点。准则对控制权转移要求“交易的结果能够可靠地估计”,其中一条判断标准是“与交易相关的价款能够收回”。也就是必须要取得收款的权利才能确认收入,满足此条是确认收入的必要非充分条件。

5.说回这笔应收的核销。这笔应收是柯基在24年确认对N公司收入的时候形成的,到了25年何总知道这笔钱100%收不回来了,所以全部核销了。但N公司是绝不可能对供应商“赖账不给钱”的,收不回来钱只有一个可能:24年柯基对N公司销售的收入确认时点判断错了,在没有满足“与交易相关的价款能够收回”的情况下就提前确认了收入,收入确认政策不够谨慎。事后看,2024年这90.87万美元的收入不应确认,这实际上是一笔会计差错,按最严格的标准是要做差错更正的,也就是应该把24年的收入确认更正冲回,而不是在25年去计提核销坏账。当然实际情况不可能按这么严格的标准去苛求公司的会计核算,我猜测公司主动和交易所监管老师沟通下情况,就以“应收账款核销”的形式把这笔差错在25年处理了。毕竟做会计差错更正太难看,公司也不是主观故意搞错的。为什么要着急“核销”?因为核销完这笔“差错”就从财务报表附注里消失了,不核销就一直能被看到。

回到当下,既然已经有了“前车之鉴”,那柯基25年4季度的收入确认一定会非常谨慎的,必须是确保“与交易相关的价款能够收回”的条件,才会去确认收入。毕竟不能在同一个地方搞错两次,这就说不过去了。很可能24年用的是“初验”,然后25年会改成“终验”,或者等N确认设备已经上线使用了才会确收。从设备到货到确认收入,哪怕滞后个1-2个月我觉得是非常中性的。

说了那么多,我觉得大家对业绩预告一定放平心态,只要确认从0-1就足够了,1-100就留给26年慢慢来吧。年报里面可以关注下“发出商品”科目,倒除下毛利率,就可以大致算出4季度到底发货了多少了。