王者归来之剑桥科技

AI硬件的业绩浪潮

AI行业爆发的这几年,最核心的一直是算力硬件行业,而其中光模块是最核心且收益涨幅最大的子行业,到了今年这波大的AI算力涨幅,其实就是业绩的真实兑现,从中际旭创到新易盛,随着海外和国内的AI算力建设的浪潮,真实业绩的确定增长也是一浪高过一浪。

今年这波AI算力核心是光模块和PCB,最主要原因就是真的出业绩,而且是爆发的业绩,所有故事讲到最后还是赚钱,能不能赚大钱,利润是企业的最核心指标。AI行业的各种跟踪分析研报,层出不穷,无数小作文,最终落实到公司股价上,就是能带来多少利润,股票估值市值变化。

中际旭创和新易盛的半年报业绩都是40亿的利润,全年基本上能看到百亿利润,这也是目前这2000亿以上市值的原因,A股5400家上市公司,2024年净利润超过100亿的公司有多少,只有77家,占比不到2%。AI算力行业的业绩营收和利润在目前这个经济环境下是非常夸张和稀缺的。特别是做海外算力相关,这个所有参与这个行业的人都清楚,国内的利润短期是比较难看到,在很多因素下,和海外差距依旧非常大。

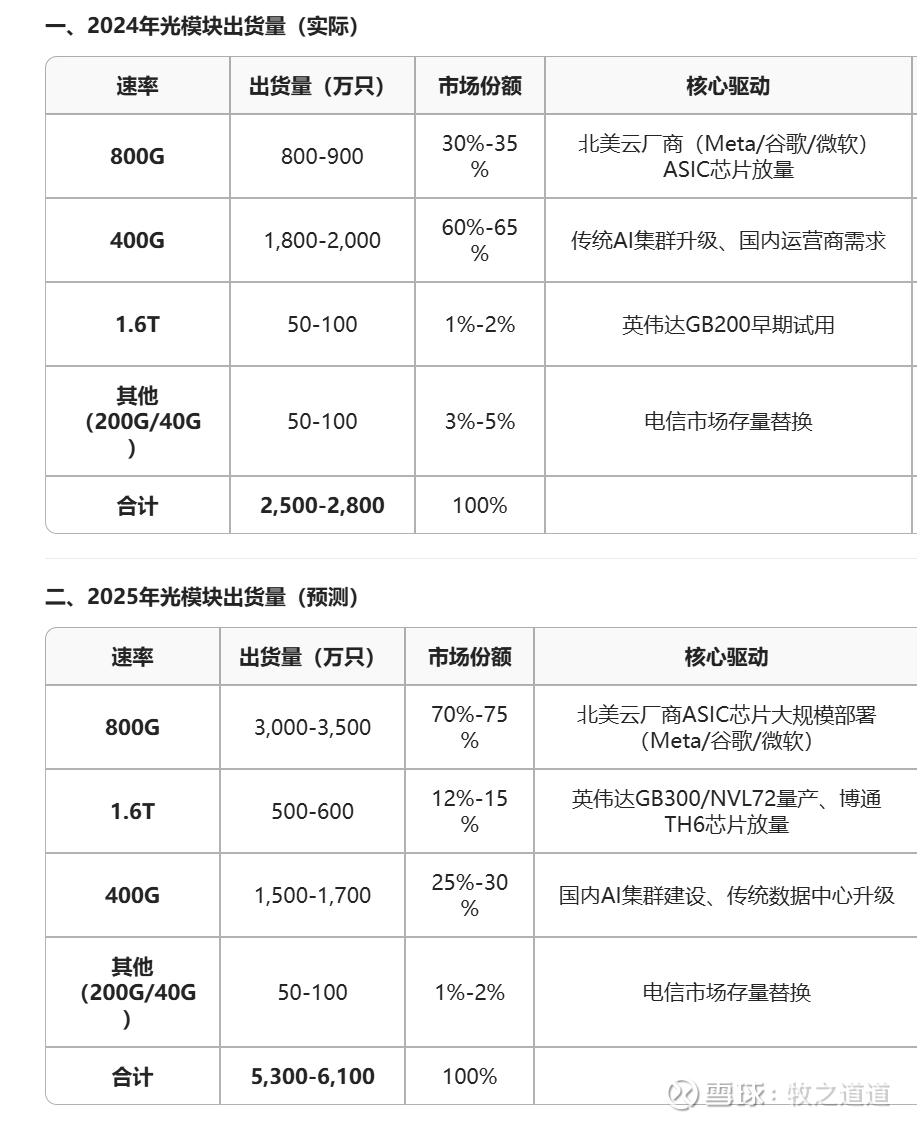

回到光模块行业,25年业绩爆发的原因很简单,400G 和800G 的市场的显著放量,特别是800G。24年全球光模块出货2500~2800w只,25年全球预计5300~6000w只。翻倍的增长,26年预计会到7000w以上。除了整体市场量的变化,重要的是不同光模块的出货变化,400G预计在25年后开始减少,逐步被800G替代,绝对值增量最大会是800G,但是随着1,6T的崛起,增速最快的将会是1.6T。

所以未来看光模块行业,除了看800G的市场变化,核心也要关注1.6T的市场增量。为什么会关注剑桥科技,最核心就在于,800G的最肥沃的蛋糕,剑桥终于能吃上一口肉了,晚到2年的肉,此外,1.6T的市场,剑桥可能不会像800G这么晚才上桌。

剑桥科技的变化

昔日之王

剑桥科技作为2023年光模块爆发的涨幅之王,在那一年几乎走出了10倍的行情,当初拉动剑桥暴涨的原因除了AI的行业浪潮驱动,最核心就是剑桥的未来预期,800G光模块的预期以及当日市场传闻的微软核心供应商的预期,但是最终在23年市场发现均落空,800G没有完成预期验证并批量出货,也没有成为微软的核心供应商,尤其是24年的业绩更加打击了市场的信心,反而真正大规模出货的中际旭创和新易盛,随着业绩的逐步抬升,迎来的股价的上涨。

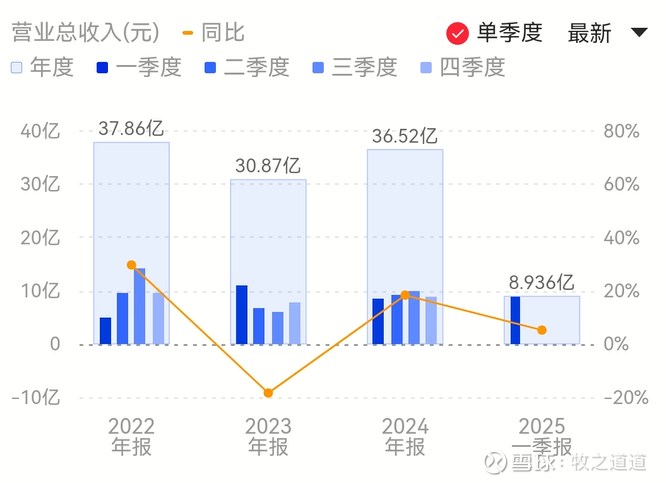

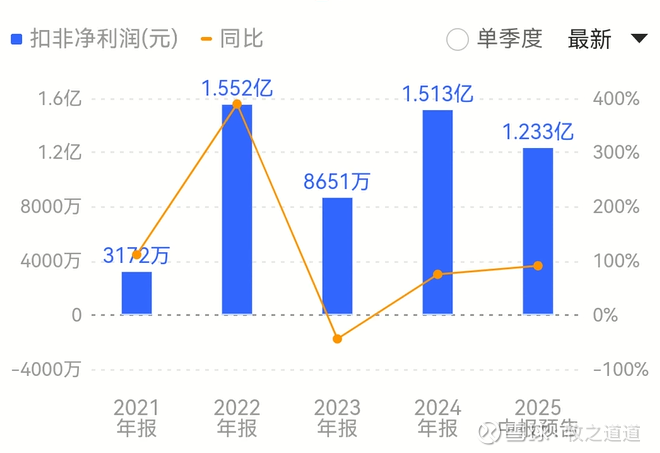

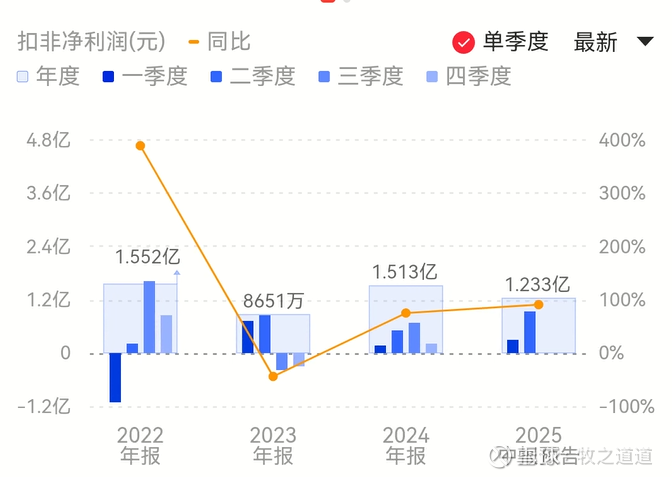

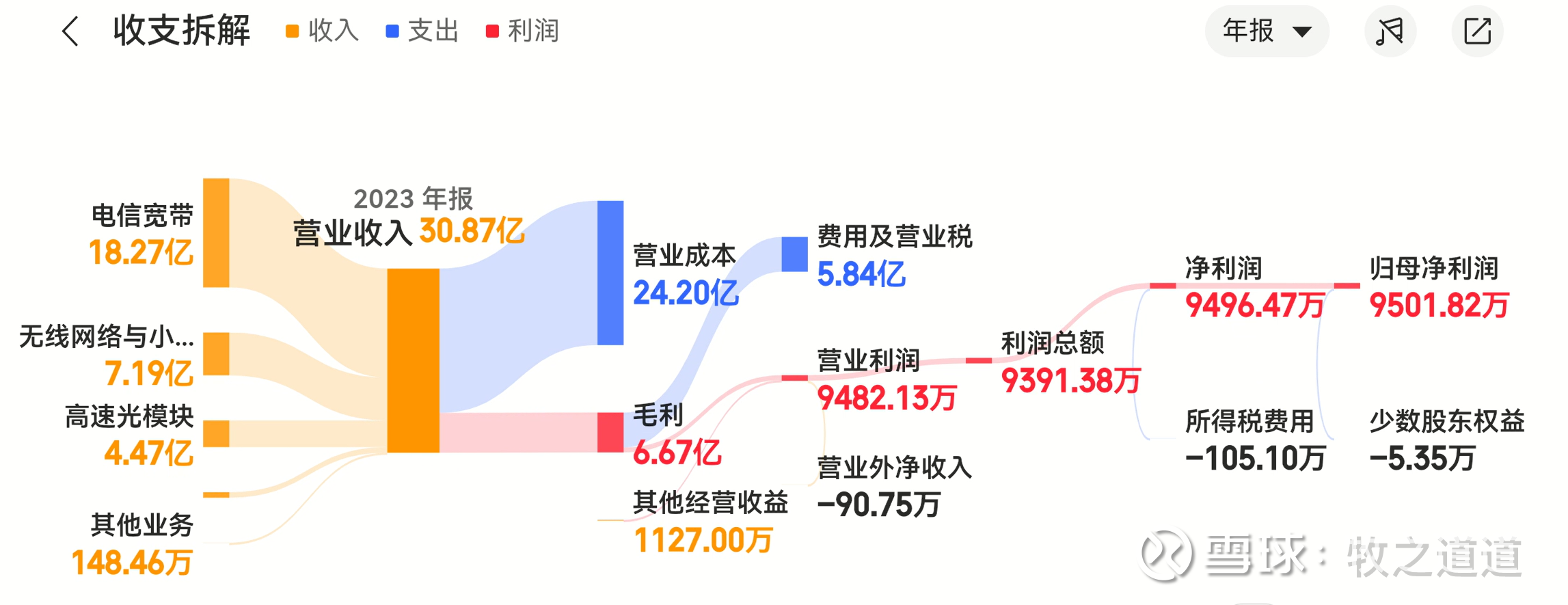

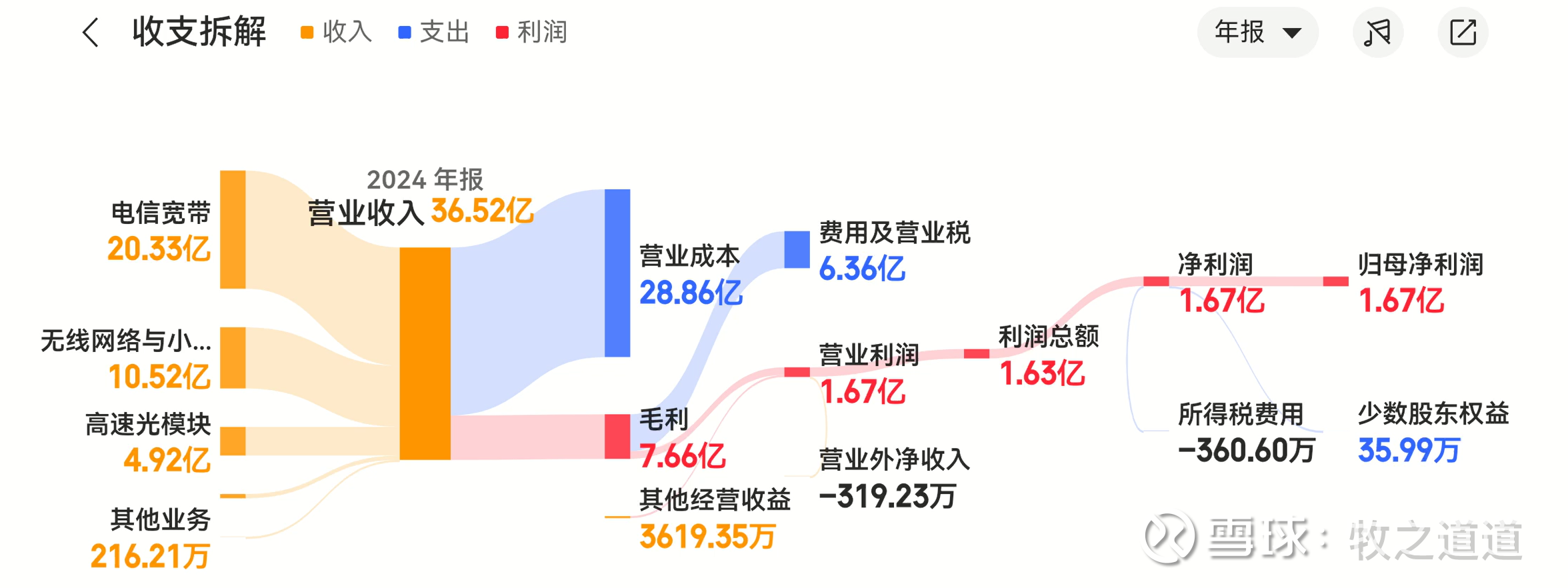

简单拉出剑桥科技22年到25年的财务和营收构成,可以看到,22-24营收波动不算大,基本在30~40亿之间,扣非净利,22年和24年达到1.5亿,23年只有8000w,23年下半年剑桥也是股价基本大幅腰斩。仔细拆开24年年报的营收组成,大头依旧在电信和无线业务,高速光模块营收不到5个亿,800G的高端光模块在24年基本没有放任何量出来,这也是股价一直低迷原因。

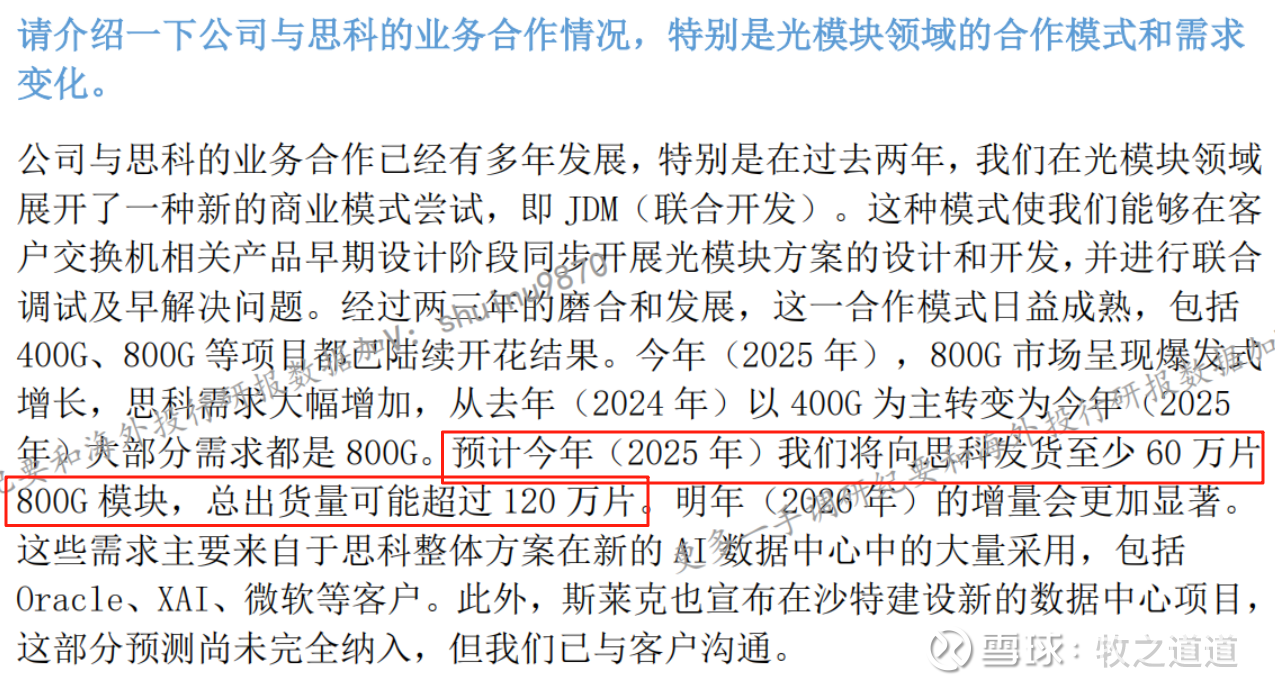

但是来到了24年的第四季度,事情慢慢开始有了变化,到25年第一季度,市场传闻关于剑桥800G验证通过,并开始正式量产,剑桥800G的送样测试基本跑了2年,从23年跑到25年,公司在第二季度电话会议,也确认了今年正式开始供货思科。

所以这里就是一个非常重要的转变变量,剑桥终于实现了23年的愿景,批量出货高端800G光模块,虽然迟了,但是到了。也赶上了25年26年,800G光模块的市场最大的2年,虽然没能像中际旭创和新易盛这种头部核心厂家从头到尾吃的饱饱的,但是至少借着思科的大腿,剑桥,终于也要开始吃肉了。

接下来就要,思考2个问题,第一:为什么能吃到肉,第二:能吃到到多少肉。

第一个问题的答案是:思科

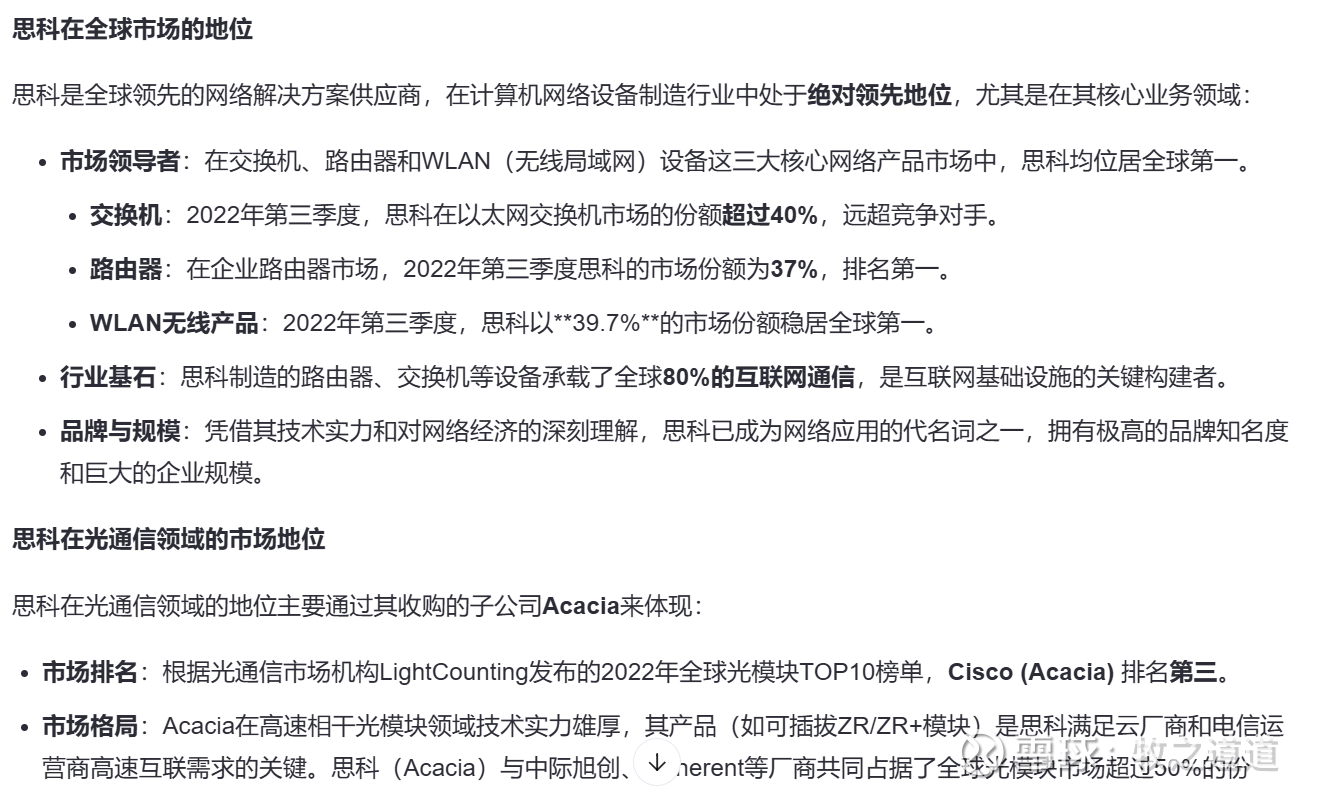

思科是网络通信领域是当之无愧的老大,华子当年的目标就是取代思科,随着老美制裁,短期这方面的全球霸主基本不太可能动摇。今年,思科的市值是2600亿美金,差不多2万亿人民币。也正是思科的全球市场地位,服务的主要客户也都是一线厂商,微软,meta,特斯拉,甲骨文等,思科的龙头市场地位,确保了其需求的旺盛,从今年第一季度和一些信息指引也看得出,思科在AI通信硬件方面的订单业绩几乎是翻倍增长。

接下来就回到了思科和剑桥的特殊关系。

思科和剑桥的之间的关系主要体现在深度战略合作与供应链协同,尤其是在高速光模块领域。两者并非管理上的从属或控股关系,而是基于“联合设计制造”(JDM, Joint Design and Manufacturing)模式的紧密商业合作伙伴。

JDM模式意味着剑桥科技不仅是代工厂,更是思科在高端光模块研发和生产上的“延伸团队”,双方在产品定义、技术路线和供应链管理上高度协同。

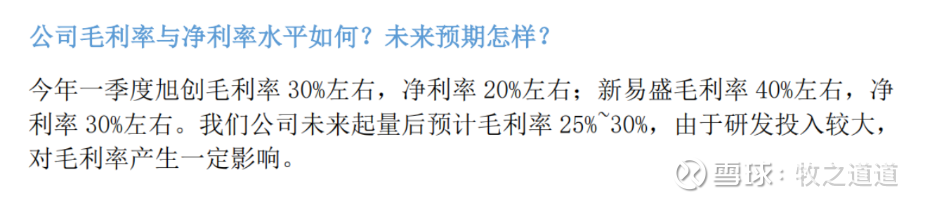

JDM模式有好处也有坏处,很多人认为JDM模式只是高级代工,毛利率不会像中际旭创和新易盛那么高,考虑到规模和研发进度,短期确实很难达到。即使最终,我觉得很难达到新易盛的毛利,但是换来的是好处是,和思科的稳定供应,牺牲一定的毛利获得量的保证,这是企业的合理策略做法,特别是针对像剑桥这种非一线大厂。此外海外的硬件毛利长期都是比较高,即使是JDM模式下的毛利也会远远好于国内市场,即有量的保证同时也有较高与国内的毛利,JDM这个合作方式对剑桥来说无疑是最好的选择。

而且剑桥是思科800G光模块JDM唯一合作方,所以思科是剑桥未来的题眼,有了JDM的保证,思科800G的放量就会带来剑桥的放量,所以逻辑的下一步就要思考,思科能给剑桥带来多大的量。

未来量究竟会有多大

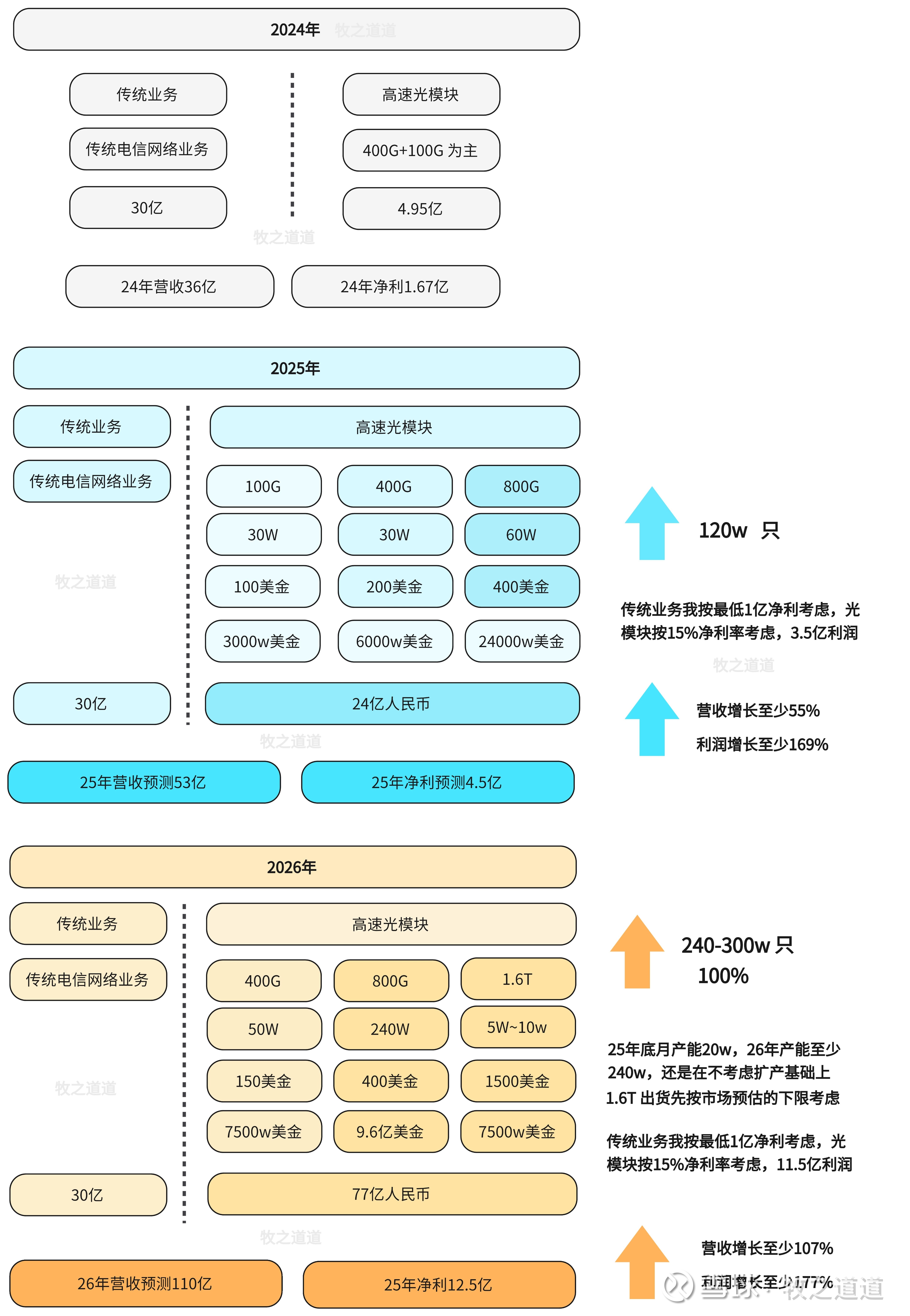

首先目前的公司纪要分析数据,我们梳理个数据,再从市场对思科的未来出货分析。根据公司25年6月电话会议纪要,结合目前的信息大致做了个预估的业绩和放量情况。这里先只考虑光模块板块的业务情况,传统业务先不做增速判断,只保留原有的基数。

首先在23,24年的业务拆分可以看到,光模块一直占比都很小,传统业务这2年是比较稳定的增长。我们今天主要还是分析新增业务的情况。结合目前市场的信息和行业的数据,我简单拍个了计算器。

以上数据是个人结合市场信息做的估算,不同光模块不同速率,在到不同类型EML,硅光等报价都会不同,所以这也是只是预估的计算器,其实结合剑桥的香港融资上市和扩产计划,26年的产能我认为是很可能高于目前的市场预估,而且如果1.6T的能取得突破和放量,这个营收和利润只会更高,目前我先按纪要给到的信息做判断。

结合目前海外大厂的资本开支情况,特别是二线大厂比如XAI,甲骨文,以及中东等地的AI基建投入,其实都是在逐步放量,25年下半年到26年,剑桥科技的业绩逆转到爆发是清晰可见,之前其实也有券商给到2026年15亿利润的预期如果融资扩产和1.6t顺利,还是有不小机会能做到。

最后

最后结合业绩做估值的判断和市值的推演就千人千面,从目前中际旭创和新易盛的估值和接近3000亿市值上看,剑桥在现在150亿的市值,明年接近15亿的利润来看,这个位置的剑桥我觉得就是非常低估,空间的下限我认为至少300亿,上限不好判断,因素非常多。

剑桥的业绩指引其实6月份纪要出来后,就有不少人看到,我也是这2个月看到也有不少V在做研究,才跟着深入挖了下,也逐步建了仓位,但是其实6月到现在走势和其他AI硬件相比差的不是一点,可以说是严重跑输其他达链,这里其实也是有不少因素,中际旭创和新易盛是实打实的看到了业绩的爆发,剑桥明显是蛮了一个节拍,而且剑桥也只属于二线厂,全光模块的市场份额占比是不大,没看到业绩真实出现,这是造成跑输易中天的原因,此外减持对市场情绪也有一定影响,但是这个减持去年就提了,而且这个金额和减持方式对实际盘面是不会有什么影响,更多还是影响资金情绪特别是散户情绪而已,至于港股融资上市其实我个人觉得是长期利好,港股目前是没有一个核心光模块标的。

当然并不是剑桥科技就是完美,稳赚不赔,A股会各种叫你做人,只是在目前这个位置,胜率和赔率我觉得都还是不错。客观的未来隐患其实还是有的,1.6T验证出货节奏,光模块的生命周期,未来CPO等技术对光模块的影响等,这方面已经有很多大V做过分析和研究,其实去年光模块的下跌很大因数就是基于这个逻辑,科技行业的技术迭代的影响不可忽视,还有很重要的就是我大A的风偏,很难预测大A的市场资金的偏好,业绩题材的轮动切换,都是很难把握。

马上8.19就会出中报,以及公司也有交流会,很快就能看到二季度的一些真实情况,当市场反应过来剑桥真的开始大规模出货并爆出业绩,剑桥或许会迎来他的超强主升。除了二季度的业绩和800G的出货情况,未来能支持走的更长远的还是要看1.6T的进展情况,下个月深圳光通信展,也准备去到现场,实地跟踪了解下公司目前的产品进展情况。

今天主要是梳理了下大的剑桥投资逻辑,详细的技术细节和行业情况有空再挖挖细节梳理下。

最后如果看到这里对你有所帮助,希望多多点赞关注转发,这样越有动力去做些思考和分享。此外,文章中难免有些遗漏和错误,也欢迎大家指导修改。

$剑桥科技(SH603083)$ $中际旭创(SZ300308)$ $新易盛(SZ300502)$