风来 —— 剑桥科技11月信息分析

风来

公司周五的时候做了机构交流,那么今天先结合最近的情况和周五的交流做下近期的信息总结,然后拍下26年的计算器,之前miss了一周,正好有交流,结合最新的交流做下分析

那么今天就直入主题,主要分三个部分的内容:市场客户 产能毛利 26年计算器

1.市场和客户订单情况

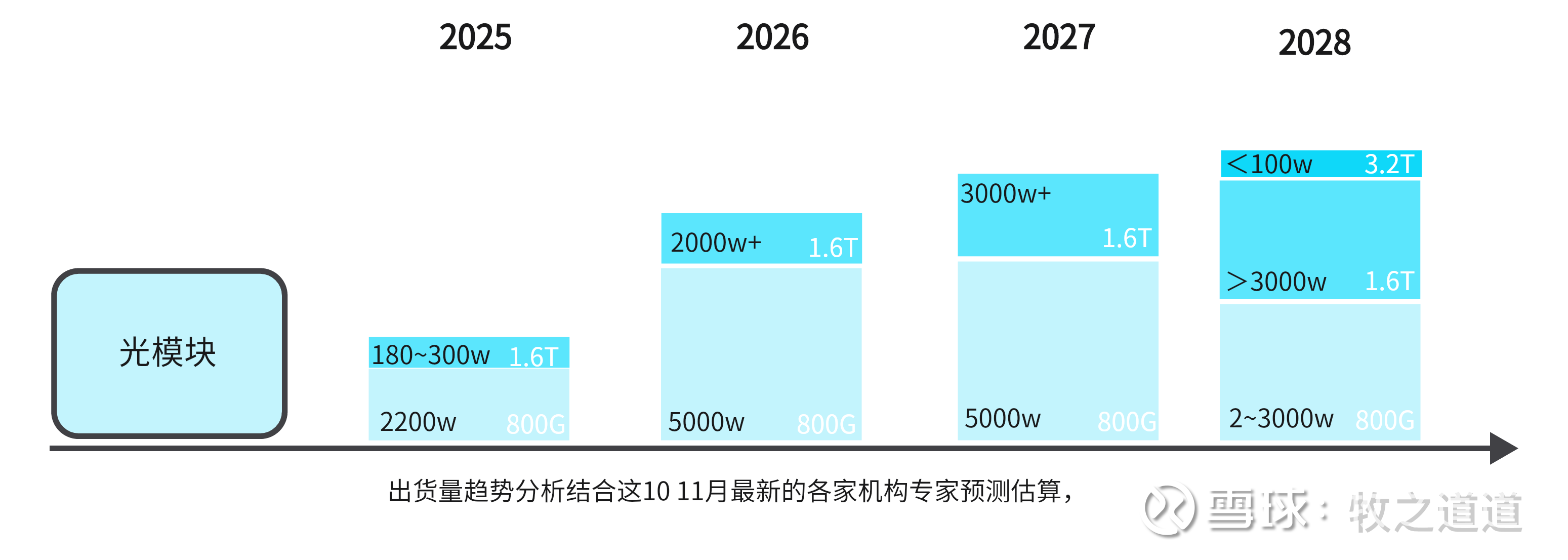

首先26年的800G 和1.6T,最新看到的各类研报800G提到5000W,1.6T普遍2000w+,最高预期到3000w,逻辑基于AI目前的基建建设还在不断拉高,各大CSP都在提高预期,但是到目前这个阶段,关于明年的市场还是不要太上头,详细去跟上游的原材料供给,可能存在不小的问题,这也是最近光芯片强于光模块的一个原因。当然这个问题最重要的是市场预期没掉,目前来说行业依旧高增速,预期足够即可,饼已经足够大了,够吃。

META , 之前市场传的比较多的meta订单,剑桥索尔思联特这几家应该都是拿到了CODE,具体订单没有披露,但是按照meta的最新26年预期,800G需求在1400w以上,只要产能跟上,百万级以上是大概率。此外,800G订单大概率会延续到1.6T,在meta这部分,订单可以锁800G的明确预期,看远期1.6T订单的可能。会议中也强调了一点,客户准入需要具备1.6T能力,实际上能有1.6T批量出货的公司不多,公司最近资源聚焦在1.6T上,信心比较足。

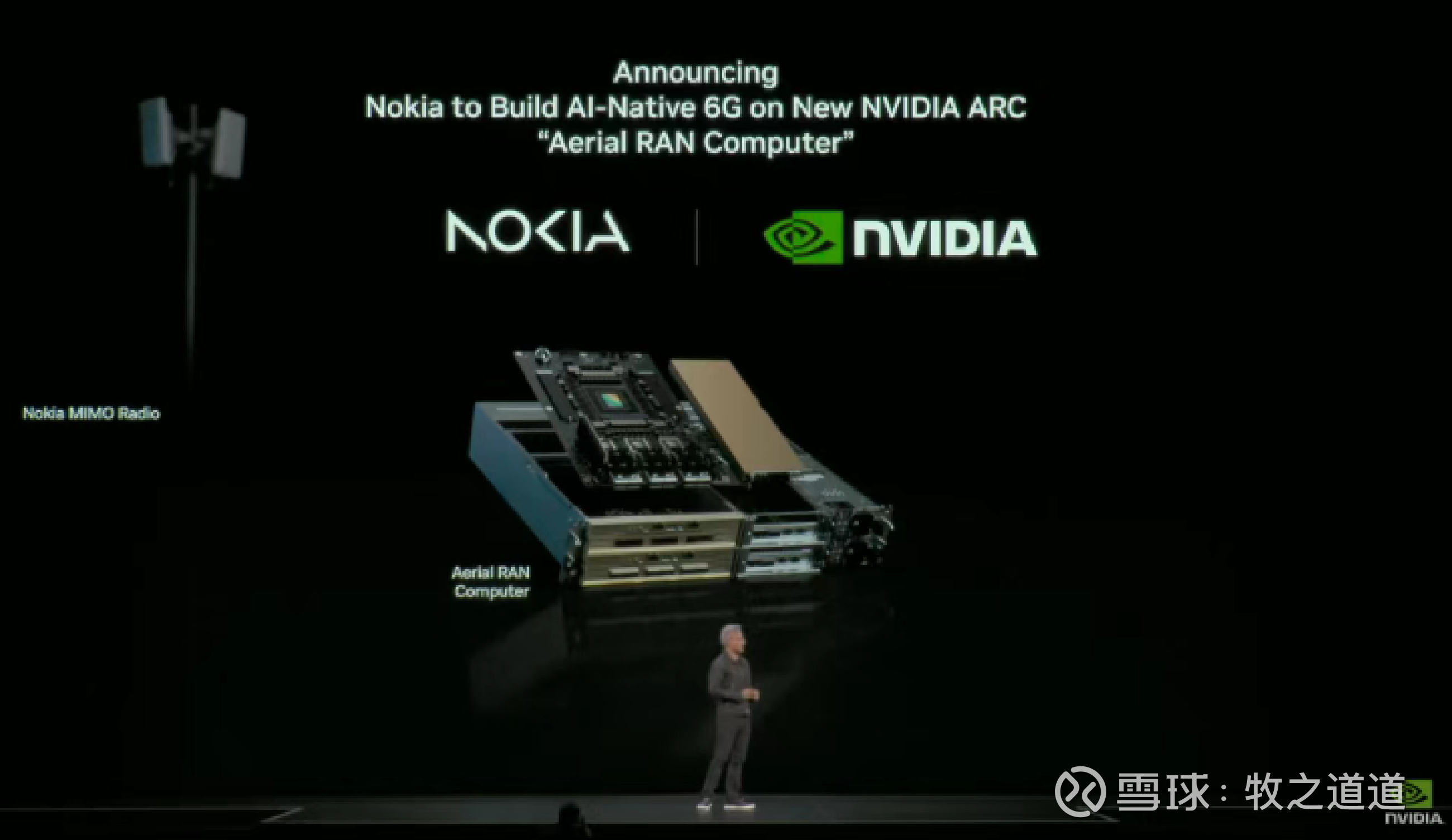

诺基亚 ,首先最近英伟达投资了诺基亚10亿美金,共同开发AI-RAN(人工智能-无线接入网),加速从5G-Advanced向6G网络的演进,重新定义AI原生的未来网络架构。,将于2026年与电信运营商T-Mobile U.S.开始合作测试AI-RAN技术

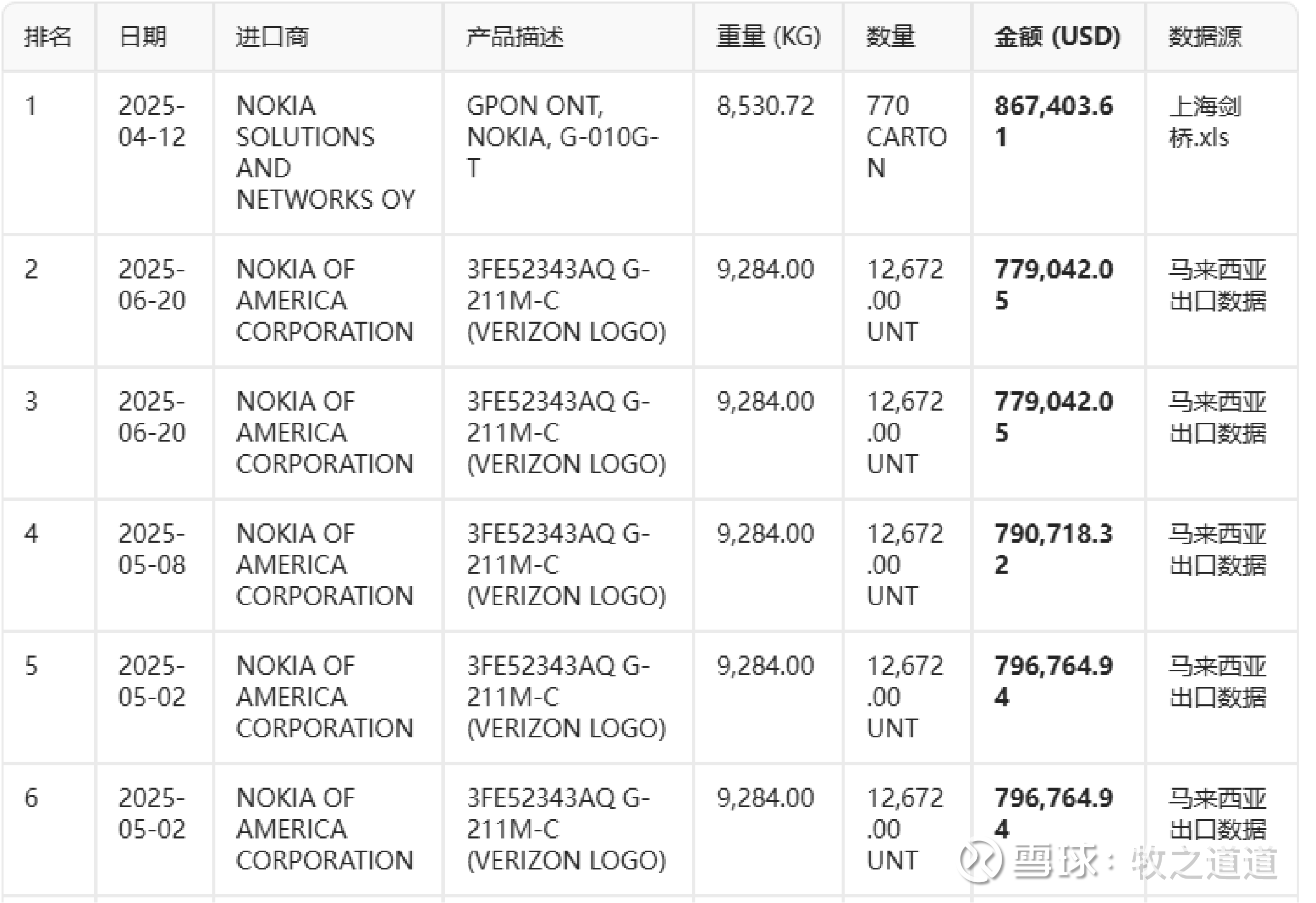

可能很多人不清楚其实剑桥科技是诺基亚很重要的ODM/JDM供应商,诺基亚长期是剑桥的前5大客户,为诺基亚提供其品牌下的GPON ONT(光网络终端)产品及配套组件,用于诺基亚向全球电信运营商提供的整体解决方案中。诺基亚发往美国的大量通信基础产品就是由剑桥生产制造。那么未来和英伟达的6G RAN合作,剑桥大概率是能有所斩获。

此外,诺基亚去年6月28日,诺基亚宣布与先进光通信设备供应商Infinera(英飞朗)达成最终协议,根据该协议,诺基亚将以总价23亿美元(约合167.15亿元人民币)交易价格收购Infinera,以扩大光网络规模并加速产品路线图。

Infinera是一家总部位于美国加利福尼亚州圣何塞的全球网络解决方案供应商,提供包括网络设备、软件和服务。其解决方案组合包括光学传输平台、聚合分组光传输平台、紧凑模块化平台、光学线路系统、相干光学子系统、自动化软件套件、支持和专业服务。Infinera 在全球拥有超过1000家客户,包括固网和移动网络运营商,包括电信服务提供商、互联网内容提供商、有线电视提供商、批发运营商、研究和教育机构、大型企业、公用事业和政府实体。其中,全球前十的一级运营商中的9家都是Infinera的客户。凭借超过20年的行业经验,英飞朗积累了超过1480项专利。同时,Infinera 在加利福尼亚州桑尼维尔拥有一座光半导体工厂,将磷化铟 (InP) 用于光子 IC (PIC),将可调谐激光器、光放大器、高速调制器和检测器以及其他功能集成到单个芯片上,以提供领先的相干光收发器。

这周会上交流也提到了双方存在新的合作机会,目前处在保密阶段,深入了解下,认真了解下就知道,英飞朗在美的业务覆盖各类光模块,数据中心网络各类通信器件,基于剑桥的光模块生产制作能力,以及和诺基亚的JDM长期合作基础,或许明年能看到在诺基亚方面的光模块订单突破。补充下,诺基亚收购完英飞朗后在美国光模块的厂家中排第三,占据19%市场份额。

新客户 公司提到了台湾大客户合作进展顺利,后续挖下具体哪家。

思科 最后剑桥核心大客户思科,听到情况就是思科对光模块的需求非常急迫,催促公司的产能提升和批量生产。目前最清晰的就是思科的订单需求,剑桥的绝大部分产能都应该是供应给思科。那就接下来就分析具体的产能情况。

2.产能最新情况

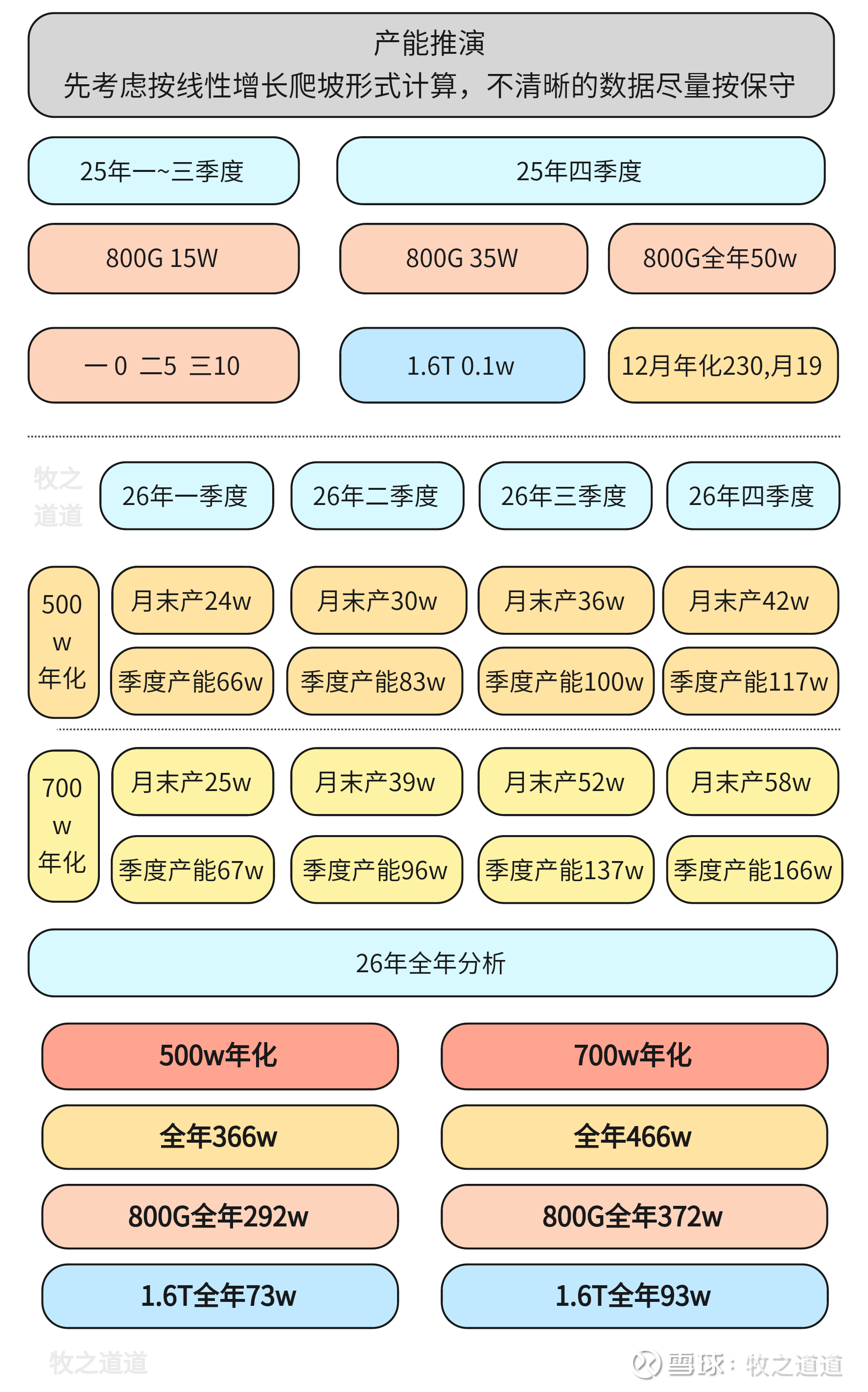

首先是800G的情况,25年三季度因为思科供应问题产能出货比预期少了一些,原专家交流预期,三季度大概会是20w,实际预计是不到10w,公司交流今年800G,会从原来的60降到50左右,四季度会比较超预期,这样算下来公司四季度800G,应该是至少要做到35w~40w+,结合公司沟通25年底年化230w,预计12月19w,11月 10w~15w, 10月5~8w 。

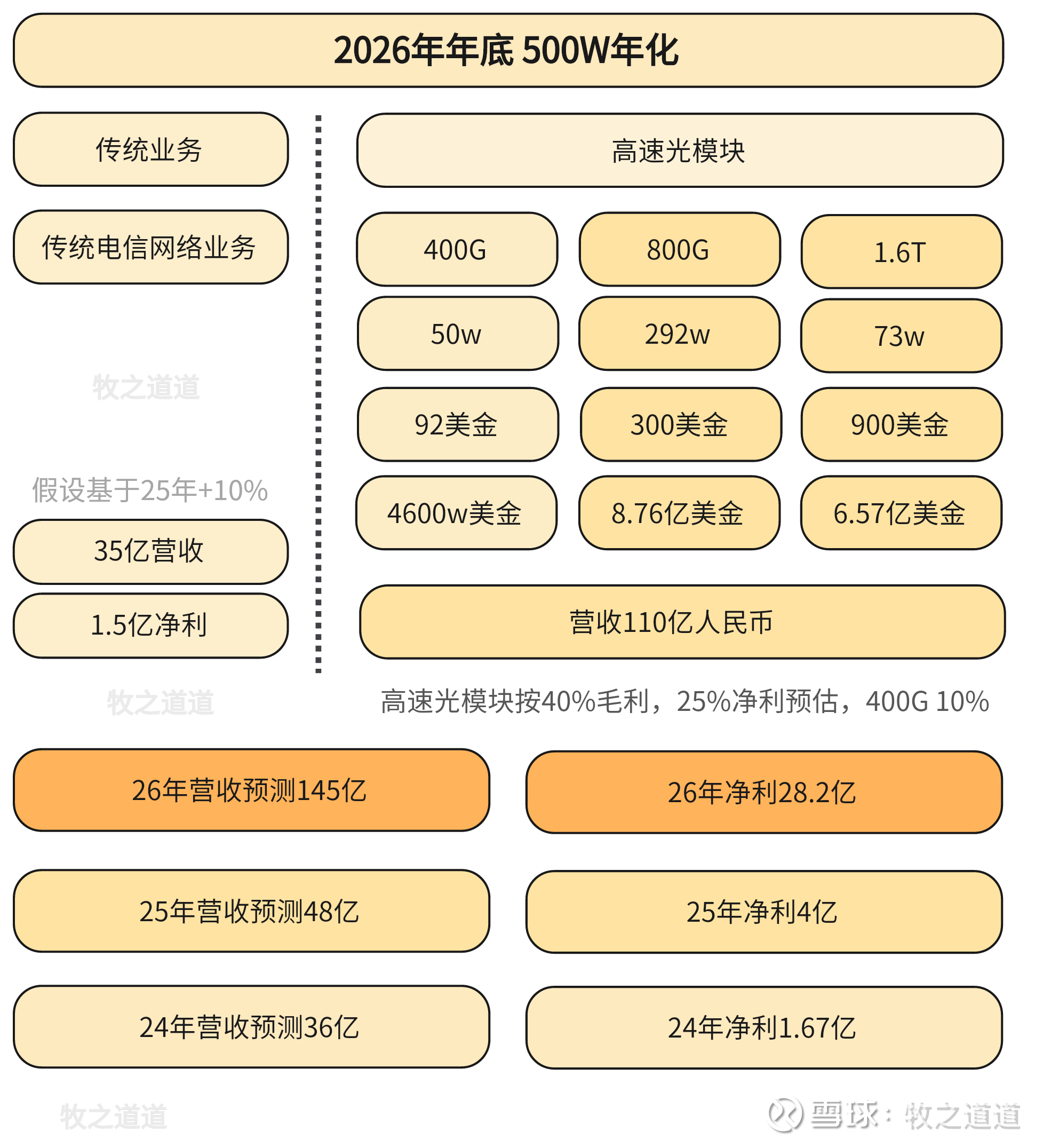

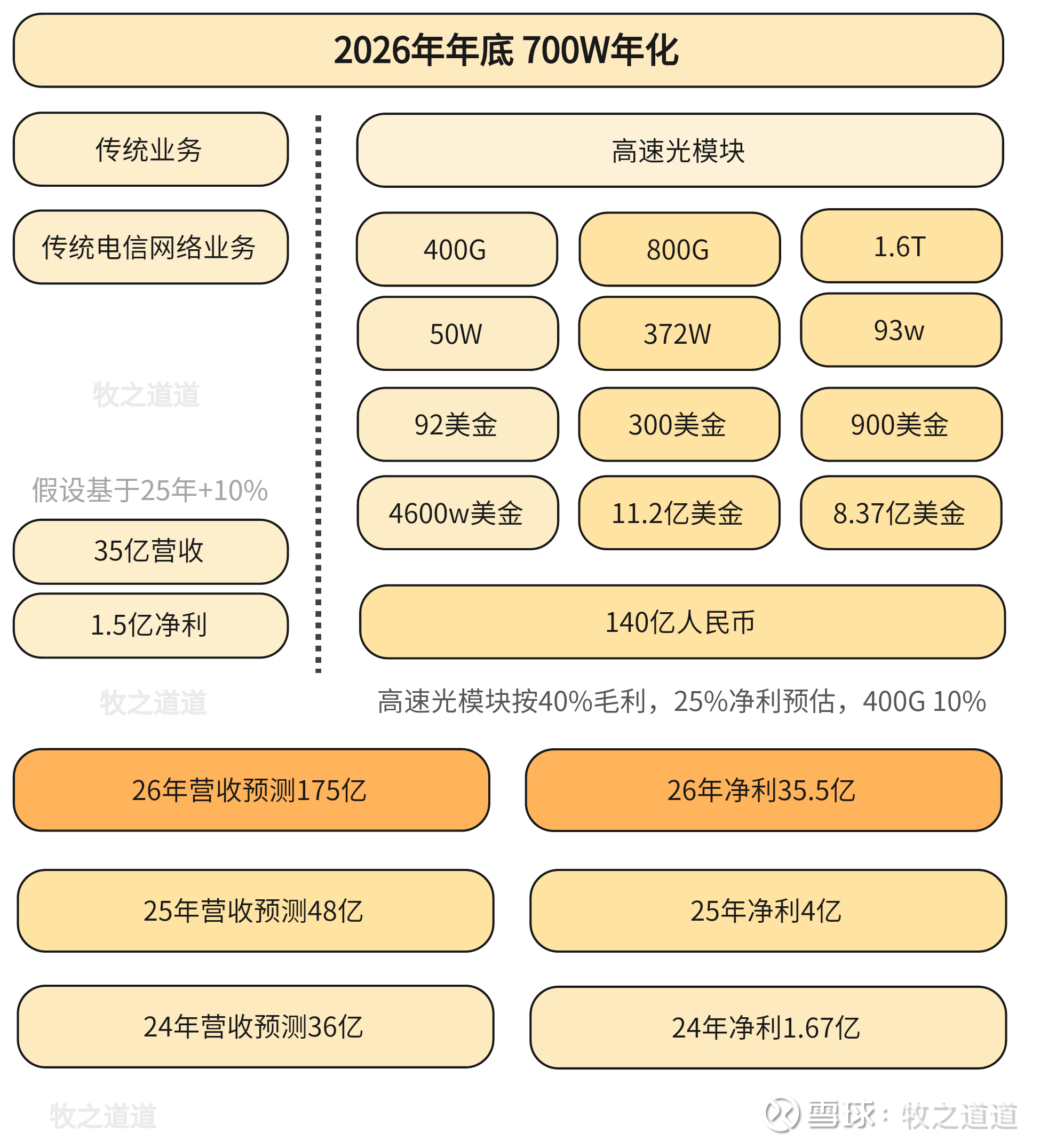

26年年底年化产能500w,最高年化产能700w,这个40%弹性也是有点大,1.6T能占到20%, 1.6T占比大超预期,估计是思科给到了目前的产能指引,公司才敢按20%去预估。

目前光模块主要工厂就是国内嘉善和马来,马来的扩产进度符合预期,上海的进度根据25年年化情况,到年底是高于之前年化200w预期,拉高了15%。产能的扩产周期在2~3个月,也好于之前预期。

毛利净利情况,当前交流下来最新毛利去到了40%,高于之前交流的38%,明年26年预计也是40%以上,考虑出货量因素,净利率按照对比中际旭创和新易盛的情况,略低于头部龙头,26年按25%的综合净利率估算。公司交流中也沟通了,这样毛利得力于目前最新的良率情况,是好于行业平均水平。因此在光模块这里,按照40%毛利,25%净利,应该是问题不大。

价格情况,25年 800G的价格在350~400美金,1.6T价格在1000美金,25年会降价,但是物料批量成本下也就能维持毛利,26年800G先可按照300~320美金预估,1.6T其实考虑到目前市场的供求关系,我不太认为会有多大的降价空间,目前也先按市场之前预估的900~1000美金。

3.那么到这里其实就可以重新拍下 计算器

26年年底年化500w 营收利润:

26年年底年化700w 营收利润:

这个利润增速!!

4.其余一些信息补充:

上游材料供应公司提前布局,锁定产能供应,CW DSP 激光器保供储备充足,公司也在布局投资上下游,与3家硅光芯片供应商合作,通过“投资+保供协议”绑定,对供应链的管理优势会在市场整体紧缺的情况下体现。

产能投资,公司提到了额外第三个光模块工厂,即墨西哥工厂的投资筹备工作,开始了可研工作,原墨西哥已有通信制造的相关工厂,推进光模块产能建设速度不会太慢,这对后续对北美的客户来说,供应稳定性有了更大保证,剑桥的产能也能有大幅提升。

CPO进展,管理层认为进度没那么快,但是公司在这方面的投入度在增加,光引擎,外置激光光源 (ELS),其中提到了外置光源是个中标项目,明年一季度就要发货。至于CPO,最新的我个人看法依旧可能没那么快,最新的跟踪交货机出货,26年乐观不会超过1.5w台,还是之前的一系列问题,没那么快,制造业的技术变革还是需要一定时间,上游设备迟迟不出订单放量,罗博特科的大订单miss我也觉有点过了,而且最近听到一些产业信息,还是有不少国产公司的设备开始渗透,萝卜的优势能不能等到设备真正放量,还是需要持续跟踪。

网页链接{请回答2027——CPO 光模块的AI之路 原创}

其他一些信息就不展开,可以自己去看下纪要或者等公司公告。

最后

再补充说下剑桥近期走势情况,9月高点后,近2个月剑桥走的比较一般,波动也比较大,很多人都来私信问,我也反复说了很多次,也可以认真看下之前发的那篇文章,也有对科技股的一些思考逻辑 。

网页链接{AI 三年启示录 -- 易中胜天的千亿之路}

股价短中长决定因素是不一样,尤其是短线的因素就更多,情绪筹码市场风格等,每个人成本风险模式能力操作差异太大,别人是给不了太多建议,能给的就是别市场一热就追涨,市场一冷就割肉骂人,独立思考,不要巨婴,每个人只对自己负责,慢慢总结打磨出属于自己的赚钱模式。

最后的最后,剑桥的预期市值什么的,大家可以自己拍,按照公司交流下来的业绩预期的弹性,回看这2年,能类比的公司就那几个。后续要做的就是跟踪验证公司的订单产能能不能按计划的逐步兑现,剑桥的信息我也是一家之言,不一定对,大家独立判断,至于后续短线走势什么的就不要再问我了哈,但是如果是有产业信息的交流欢迎随时私信沟通。

接下来会更多时间去做其他板块个股的学习跟踪,最近会深耕AI电力设备等板块做下研究。

至于剑桥,风起, 风来,只坐等花开!

$剑桥科技(SH603083)$ $源杰科技(SH688498)$ $上证指数(SH000001)$ #今日话题# #算力概念# #光模块#