【打新必读】优优绿能估值分析,新能源汽车直流充电设备(创业板)

申明:以下预测内容仅供参考,不能作为交易的依据!

【预测表格说明】:中间淡黄色为打新君预测首日可能的合理价格,绿色为未来低风险区间【特别注意:对于质地不错的公司,绿色 9 价格预期,这需要看当时的市场环境变化)。全面注册制后,合理、高、低风险区间表示前五天可能面临的价格,其中低风险区预示价值凸显,高风险区间为炒作风险区间;而随着注册制时间越久,高低风险价格越来越趋向未来的一段时间的价格,而合理价格更具有新股溢价问题的指引作用。$优优绿能(SZ301590)$

优优绿能(301590):公司是专业从事新能源汽车直流充电设备核心部件研发、生产和销售的国家高新技术企业,主要产品为 15KW、20KW、30KW 和 40KW 充电模块,主要应用于直流充电桩、充电柜等新能源汽车直流充电设备。

公司是目前国内规模较大、具有一定技术实力和影响力的头部充电模块供应商。2022年,公司被工业和信息化部认定为“专精特新'小巨人'企业”,挂牌成立了“广东省充电桩电源工程技术研究中心”。凭借高品质的产品和快速响应的服务,公司与众多下游行业领先企业建立了长期稳定的合作关系,涵盖充电桩生产商、换电设备生产商、充电站运营商、换电站运营商、新能源汽车厂商等类型客户。

核心产品

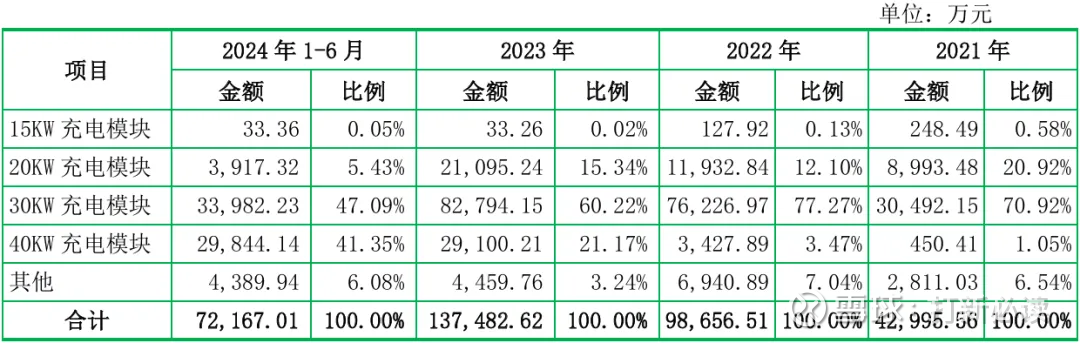

功率等级:15KW、20KW、30KW、40KW充电模块,其中30KW产品占收入主导(2022年占比77.27%)。

技术迭代:2018年推出30KW模块,2024年发布60KW液冷超充模块,适配1000V高压平台,散热效率提升25倍。

性能参数:转换效率达96%,功率密度60W/in³,防护等级IP65,支持300-1000V宽电压范围。

核心竞争力

1. 技术研发能力

专利储备:截至2024年6月,拥有21项发明专利、35项实用新型专利及33项软件著作权,覆盖电路拓扑、散热设计等核心技术。

研发投入:2021-2023年研发费用复合增长率91.84%,但研发费用率(4.99%-6.81%)低于同行均值(9.60%-12.19%)。

2. 客户资源优势

股东型客户:ABB(持股7.8%)、万帮数字(持股2.67%)既是股东也是核心客户,2023年对两者销售收入占比合计达31.84%。

国际化布局:外销收入占比曾超50%,主要覆盖欧洲、亚洲市场,但2024年外销收入同比下滑31%。

3. 产能与供应链

现有产能利用率67.98%(2024年上半年),拟通过募资扩产提升自动化水平。原材料成本占比超85%,关键部件(功率器件、磁元件)价格波动对利润影响显著。

公司投资亮点

1. 行业高景气赛道 中国充电桩市场规模预计2025年突破1000亿元,年复合增速超30%,车桩比目标1:1推动需求增长。高压快充趋势明确,优优绿能60KW液冷模块契合技术迭代方向。

2. 股东背景加持 小米智造2022年突击入股(持股4.39%),潜在协同小米汽车生态;ABB提供国际化渠道支持。

3. 市场份额优势 2023年中国大陆充电模块市占率10.58%,排名第二,仅次于头部企业。

主营业务收入的主要构成

2024年,公司主营收入按产品级别可分为五大板块,分别为15KW充电模块(38.28万元,0.03%)、20KW充电模块(0.70亿元,4.70%)、30KW 充电模块(5.99亿元、40.02%)、40KW 充申模块(7.41 亿元、49.51%)、以及其他(0.86亿元、5.75%)。2022年至2024年间,40KW 充电模块产品的收入占比逐步抬升,由2022年的3.47%增长至2024年的49.51%。

基本财务数据:

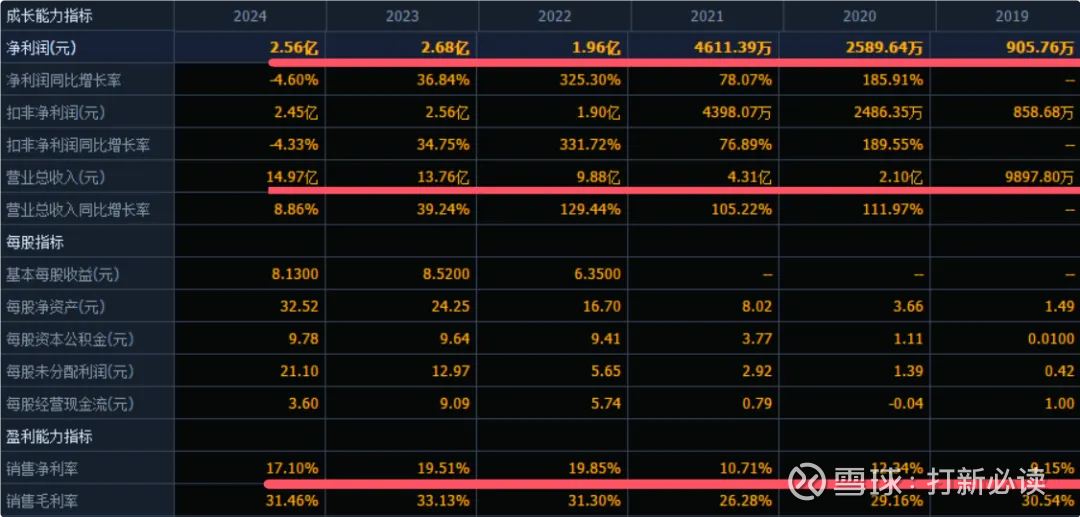

公司 2022-2024年分别实现营业收入9.88亿元/13.76亿元/14.97亿元,增长率依次为129.44%/39.24%/8.86%;实现归母净利润1.96亿元/2.68亿元/2.56亿元,增长率依次为325.3%/36.84%/-4.60%。

(数据来源:同花顺F10)

(数据来源:同花顺F10)

根据管理层初步预测,2025年1-6月公司营业收入为7.50亿元至9.14亿元,较 2024年同期增长3.87%至26.58%;净利润为1.18元至1.42 亿元,较 2024年同期变动-15.19%至2.05%;扣非归母净利润为1.10亿元至1.34亿元,较2024年同期变动-17.34%至0.69%。

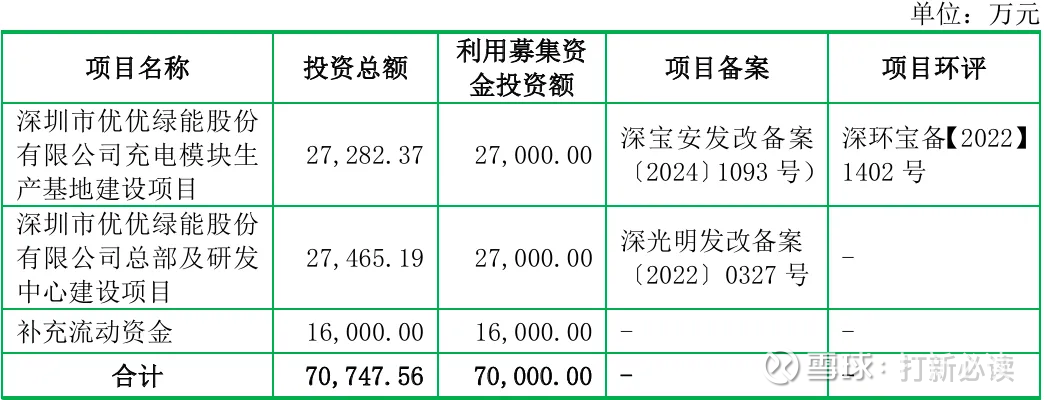

本此拟募资用途:本次拟募集资金7亿,其中2.7亿用于深圳市优优绿能股份有限公司充电模块生产基地建设项目,2.7亿用于深圳市优优绿能股份有限公司总部及研发 中心建设项目,1.6亿用于补充流动性资金。具体项目如下:

行业发展与竞争格局

根据公安部数据显示,中国大陆新能源汽车保有量从 2020年末的 492.00 万辆增加至 2023 年末的 2,041.00万辆,年均复合增长率达到 60.68%。随着新能源汽车渗透率的提高,预计未来新能源汽车保有量增速将有所放缓,因此自 2024 年和2025 年,增长率分别按 45%、35%估计,预计至2025年,中国大陆新能源汽车保有量将达到3.995.26 万辆。

可比公司:公司专注于汽车充电模块领域;根据业务的相似性,选取特锐德、盛弘股份、通合科技、英可瑞为优优绿能的可比上市公司。

结论:建议申购,后期建议谨慎关注。优优绿能凭借技术积累与股东资源,在充电模块领域占据重要地位,但需应对外需波动与研发短板。上市后若成功扩产并提升内销占比,有望在高压快充浪潮中巩固优势。短期估值弹性取决于市场对小米生态及行业景气的预期。

风险因素:

海外政策风险:欧美“本地化生产”政策或进一步压缩外销空间。

产能过剩:当前产能利用率不足70%,扩产后消化存疑。

技术迭代滞后:研发投入低于同行,或影响长期竞争力。

【注】关注度依次分为:关注、一般关注、谨慎关注、不关注

风险提示:以上观点和信息只是本号对市场的一些认识和判断,仅供参考,主要文字内容来源于公司招股说明书。市场有风险,投资需谨慎。