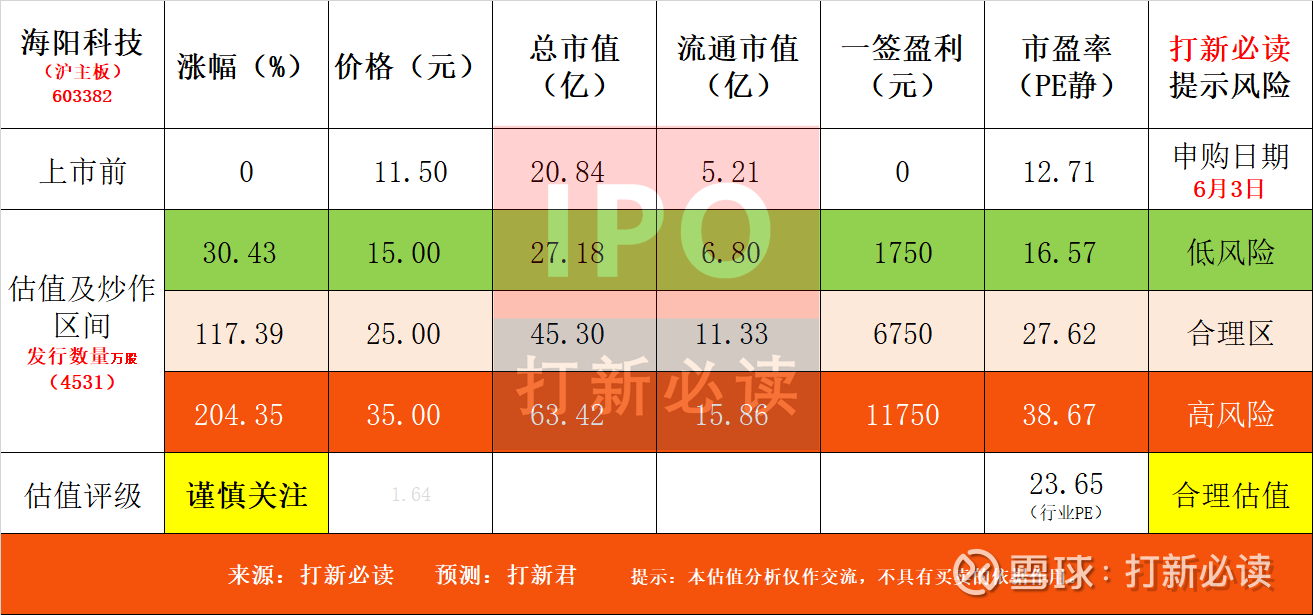

【打新必读】海阳科技估值分析,尼龙6系列产品(沪主板)

打新必读

· 湖北

申明:以下预测内容仅供参考,不能作为交易的依据!

【预测表格说明】:中间淡黄色为打新君预测首日可能的合理价格,绿色为未来低风险区间【特别注意:对于质地不错的公司,绿色 9 价格预期,这需要看当时的市场环境变化)。全面注册制后,合理、高、低风险区间表示前五天可能面临的价格,其中低风险区预示价值凸显,高风险区间为炒作风险区间;而随着注册制时间越久,高低风险价格越来越趋向未来的一段时间的价格,而合理价格更具有新股溢价问题的指引作用。$海阳科技(SH603382)$

海阳科技(603382):公司系国内从事尼龙6系列产品研发、生产和销售的主要企业之一。经过多年发展,公司已形成集切片、丝线以及帘子布完整的尼龙6系列产品体系;主要产品包括尼龙6切片、尼龙6丝线和帘子布,其中帘子布分为尼龙6帘子布、涤纶帘子布和尼龙66帘子布。

点击查看全文