【打新必读】信通电子估值分析,工业物联网智能终端及系统(深主板)

申明:以下预测内容仅供参考,不能作为交易的依据!

【预测表格说明】:中间淡黄色为打新君预测首日可能的合理价格,绿色为未来低风险区间【特别注意:对于质地不错的公司,绿色 9 价格预期,这需要看当时的市场环境变化)。全面注册制后,合理、高、低风险区间表示前五天可能面临的价格,其中低风险区预示价值凸显,高风险区间为炒作风险区间;而随着注册制时间越久,高低风险价格越来越趋向未来的一段时间的价格,而合理价格更具有新股溢价问题的指引作用。$信通电子(SZ001388)$

信通电子(001388):公司系一家以电力、通信等特定行业为核心服务目标的工业物联网智能终端及系统解决方案提供商,主要产品为输电线路智能巡检系统、变电站智能辅控系统及移动智能终端等。在创始人李全用先生的带领下,公司在可视化智能巡视终端及管控平台技术、人工智能图像智能分析与检测技术、通信接入网运维检测技术、要素集约式身份证识读技术等领域取得了一定研究成果和应用经验。

凭借具有较强竞争力的产品性能、产品质量和技术服务,报告期内公司主营业务发展迅速销售市场从公司成立之初的山东省内扩大到全国各省市及部分海外区域,获得下游客户的充分认可,与国家电网、南方电网、中国联通、中国移动、中国电信等国内知名企业建立了长期稳定的合作关系。

核心产品

公司产品体系围绕“云-边-端”协同架构构建三大核心系统:

输电线路智能巡检系统(营收占比约45%):融合Livox Avia激光雷达(探测距离450米,点云速率24万点/秒)与AI图像识别技术,实现树障测距、弧垂监测、覆冰识别等功能。典型应用如枪机V4R设备,通过分级告警机制将外破隐患人工核验量降低60%,成为国家电网线路巡检的核心装备,2024年贡献收入4.52亿元,占营收比重47.3%。

变电站智能辅控系统(营收占比约25%):整合多传感器联动与三维重构技术,实现对变压器、GIS设备等关键设施的智能监控。系统解决了传统人工巡检存在的数据孤岛问题,可实时分析设备状态并预警隐患,已应用于国内110KV及以上变电站的智能化改造,市场潜在规模达112亿-262亿元。

移动智能终端(营收占比约30%):包括支持WiFi 7测试的通信运维手持设备、工业平板电脑等。2025Q1该业务收入2071万元(同比+36%),其中WiFi 7测试终端占比超50%,直接受益于运营商5G-A网络建设提速。

核心竞争力

1. 公司构建了以AIoT技术栈为核心的竞争壁垒:拥有200项专利(发明专利77项)、105项软件著作权,主导制定输电线路巡检行业技术标准,体现技术话语权。

2. 市场领导地位

电力领域:输电线路智能巡检系统市占率27%-31%(行业第二),2024年国家电网采购占比达47.3%,近三年订单复合增速超20%。

通信领域:运维智能终端市占率40%-50%(行业第一),2025年WiFi 7终端批量交付推动份额进一步提升。

3. 绑定电网与运营商巨头,形成收入压舱石: 国家电网连续三年为第一大客户(2024年销售占比47.3%),南方电网、中国移动等央企占比超60%。深度参与国网“数字新基建”项目,2023-2024年中标金额年增35%

公司投资亮点

1、公司系聚焦电力行业的工业物联网智能终端及系统解决方案提供商,在输电线路智能巡检系统等细分领域市占率领先。截至目前,公司多款产品已在业内取得较高市场份额,如核心产品输电线路智能巡检设备在 2017 年-2024年的国内市占率约为27%-31%、行业排名第二。

2、政策持续助推电力行业的智能化升级改造,公司核心产品输电线路可视化智能巡检系统及变电站智能辅控系统发展前景良好。根据公司测算,假设我国输电线路可视化设备的安装率为 100%、当前覆盖率仅约30%,市场发展空间仍较为广阔。另外,在变电及配电环节,公司变电站智能辅控系统能有效解决人工巡视效率低、运维数据无法有效利用等问题,目前已成为公司收入增速最快的业务之一;2024年公司来自变电站智能辅控系统的收入达 1.53 亿元、同比增长80%。从渗透率来看,我国变电站智能化改造或仍处于落地实施初期。

主营业务收入的主要构成

2024年,公司主营收入按产品类别可分为四大板块,分别为输电线路智能巡检系统(6.51亿元,64.88%)、变电站智能辅控系统(1.53亿元,15.24%)、移动智能终端(1.02亿元,10.17%)、其他产品(0.97 亿元,9.72%)。2022年至2024年间,输电线路智能巡检系统一直为公司的核心产品及首要收入来源,收入占比稳定50%以上,且呈现逐年增长的态势。

基本财务数据:

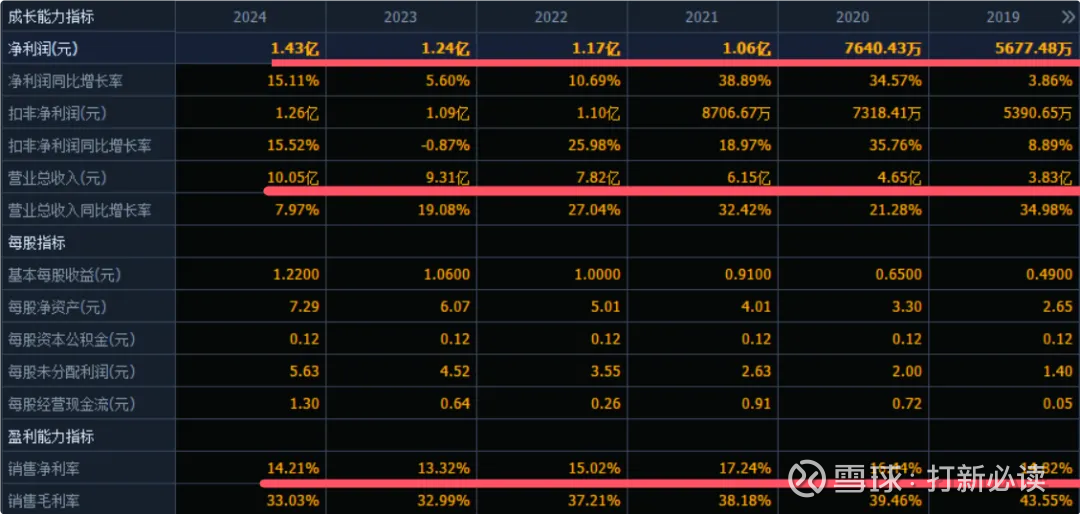

公司 2022-2024年分别实现营业收入7.82亿元/9.31亿元/10.05亿元,增长率依次为27.04%/19.08%/7.97%;实现归母净利润1.17亿元/1.24亿元/1.43亿元,增长率依次为10.69%/5.60%/15.11%。

(数据来源:同花顺F10)

(数据来源:同花顺F10)

根据管理层初步预测,公司预计2025年1-6月实现主营业务收入区间为 43,100 万元至 47,400 万元,较上年同期增长 6.59%至 17.23%;实现归母净利润区间为5,030万元至5.560 万元,较上年同期增长5.42%至16.53%;实现扣非归母净利润区间为 4.520 万元至5.060万元,较上年同期增长8.58%至21.55%。

本此拟募资用途4.75亿,其中2.09亿用于输电线路立体 化巡检与大数 据分析平台技 术研发及产业 化项目,0.53亿用于维保基地及服 务网点建设 项目,0.53亿用于信通电子研发 中心项目,1.6亿用于补充流动性资金。具体项目如下:

行业发展与竞争格局

智能运维行业爆发在即三大驱动力推动市场扩容:

政策端:国家能源局《智能化输电线路技术导则》要求2025年实现70%线路智能巡检,创造刚性替代需求。

投资端:国家电网2023-2025年投入1500亿元升级数字电网,其中智能巡检占比超20%(300亿元)。

技术端:激光雷达成本下降至消费级(Livox Avia单价降至万元内),助推规模化应用。

细分市场空间测算:

输电线路巡检:存量线路120万公里,单公里改造成本8万元,潜在空间960亿元。

变电站辅控系统:全国超5万座35KV+变电站,单站改造投入50万元,市场空间250亿元。

通信运维终端:年需求量50万台,均价4000元/台,市场规模20亿元/年。

可比公司:公司专注于工业物联网智能终端及其系统领域;根据业务的相似性,选取智洋创新、映翰通、申昊科技、优博讯为信通电子的可比上市公司。

结论:建议申购,后期建议谨慎关注。投资者需警惕四大核心风险:

客户集中风险:国家电网销售占比47.3%,若招标政策调整将冲击营收稳定性。毛利率压力:电网集采降价年均3%-5%,叠加原材料成本上升,毛利率或降至30%以下。技术迭代风险:AI算法革新可能削弱现有样本库优势,需持续投入研发(2024年研发费率仅8.65%)。应收账款风险:应收款占营收67%(6.8亿元),坏账率若升破5%将侵蚀净利润超3400万元。

凭借工业物联网领域深厚的“技术-数据-客户”三维壁垒,信通电子在智能电网浪潮中占据制高点。随着4.75亿元募投资金投向产能扩张与新技术研发,公司有望在2027年实现营收突破15亿元,跻身电力物联网第一阵营。建议投资者关注上市后35倍PE以下的价值布局机会,首日切勿追高,后期谨慎关注。

【注】关注度依次分为:关注、一般关注、谨慎关注、不关注

风险提示:以上观点和信息只是本号对市场的一些认识和判断,仅供参考,主要文字内容来源于公司招股说明书。市场有风险,投资需谨慎。