【打新必读】华电新能估值分析,风力和太阳能发电(沪主板)

申明:以下预测内容仅供参考,不能作为交易的依据!

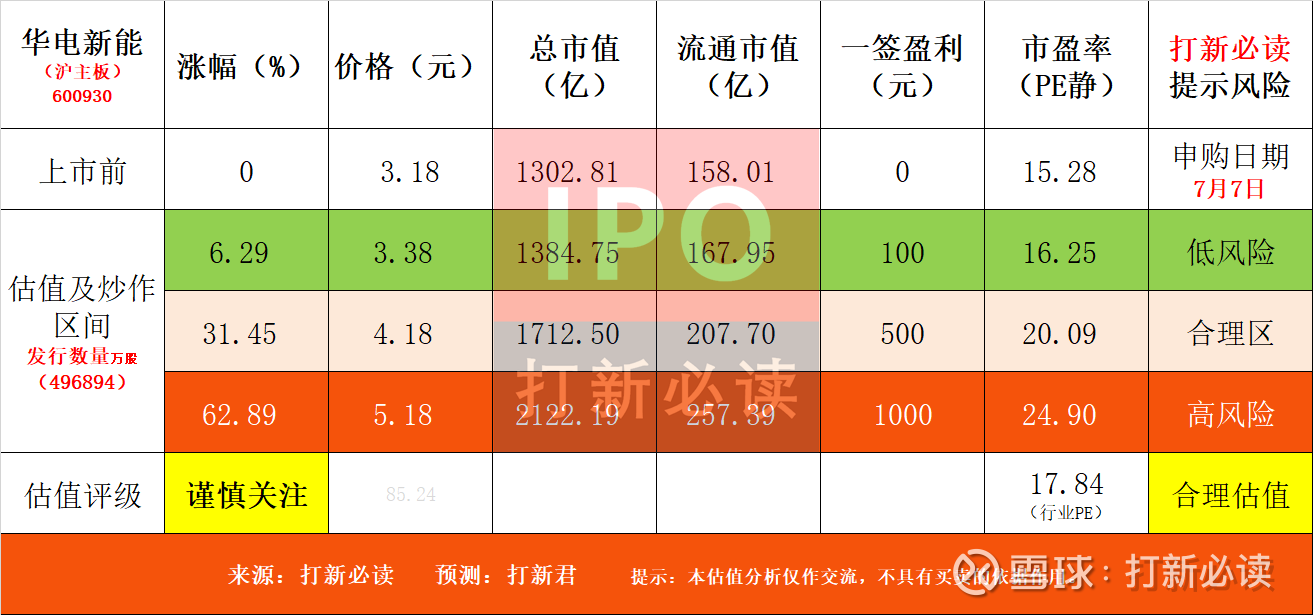

【预测表格说明】:中间淡黄色为打新君预测首日可能的合理价格,绿色为未来低风险区间【特别注意:对于质地不错的公司,绿色 9 价格预期,这需要看当时的市场环境变化)。全面注册制后,合理、高、低风险区间表示前五天可能面临的价格,其中低风险区预示价值凸显,高风险区间为炒作风险区间;而随着注册制时间越久,高低风险价格越来越趋向未来的一段时间的价格,而合理价格更具有新股溢价问题的指引作用。$华电新能(SH600930)$

华电新能(600930):公司的主营业务是风力发电、太阳能发电为主的新能源项目的开发、投资和运营,主要产品是电力。截至2024年末,公司总装机容量达68.6GW,位居全国前三,其中风电装机占比约64%,光伏装机占比约36%,形成了风光并举的业务格局

公司主要资产遍布国内 31个省(直辖市、自治区),全面覆盖国内风光资源丰沛和电力消费需求旺盛的区域,是国内最大新能源公司之一。

核心产品与技术壁垒

华电新能的主营业务围绕清洁能源电力生产展开,形成了以风力和太阳能发电为核心的产品体系:

风力发电业务:公司的传统优势领域,2022年贡献了75%以上的主营业务收入。采用全生命周期开发模式,覆盖风场选址、建设、运营到维护各环节。截至2024年底,风电装机容量约44GW(占总装机64%),年上网电量超431亿度。风电场主要分布在内蒙古、新疆、甘肃等风资源丰富地区,部分沿海地区布局海上风电项目。

太阳能发电业务:公司的第二大收入来源和重点发展方向。截至2024年底,光伏装机容量达24.6GW(占总装机36%)。创新性地开发了“光伏+”多元应用场景,包括农光互补、渔光互补、分布式屋顶光伏等模式。典型案例包括广东粤西农批9.6MW屋顶光伏项目,该项目利用农产品市场闲置屋顶资源,年发电量达1200万千瓦时,创新“自发自用、余电上网”模式,为商户降低用电成本150万元/年。

公司投资亮点

1、公司是我国五大发电集团之一中国华电的唯一风光电整合平台,现已发展成为国内最大的新能源发电运营商之一、其装机规模及市占率均稳居行业前列。

2、公司在建项目丰富,随着在建项目的陆续投产及新项目资源的获取,预期公司装机规模将进一步抬升。

主营业务收入的主要构成

2024年,公司收入按业务类别可分为两大板块,分别为风力发电(227.41亿元,66.95%)、太阳能发电(109.39 亿元,32.20%)、以及其他业务(2.88 亿元,0.85%)。2022 年至 2024 年间风力发电始终为公司的首要收入来源、收入占比稳定65%以上;与此同时,公司来自太阳能发申的收入持续增长、收入占比亦由2022年的19.37%增至 2024年的 32.20%。

基本财务数据:

公司 2022-2024年分别实现营业收入246.73亿元/295.80亿元/339.68亿元,增长率依次为13.49%/19.89%/14.83%;实现归母净利润85.22亿元/96.20亿元/88.31亿元,增长率依次为17.49%/12.88%/-8.20%。

(数据来源:同花顺F10)

(数据来源:同花顺F10)

公司预计2025年1-6月实现主营业务收入区间为 189.50 亿元至 210.0亿元,较上年同期增长9.84%至21.72%%;实现归母净利润区间为57.6亿元至66.9亿元,较上年同期变动-7.19%至7.79%;实现扣非归母净利润区间为 57.0亿元至66.40亿元,较上年同期变动-7.18%至8.13%。

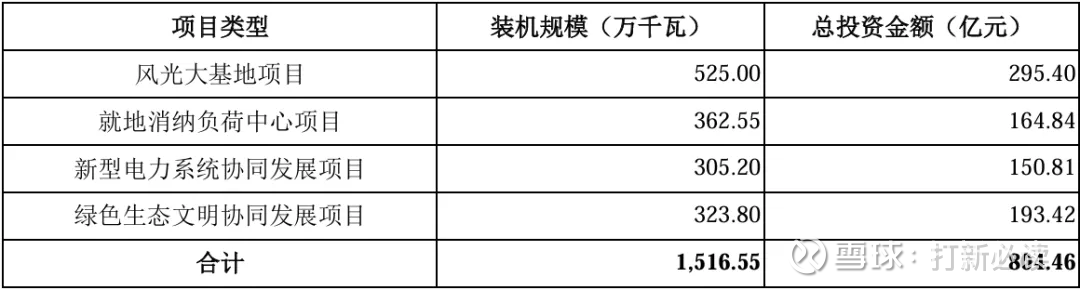

本此拟募资用途:本次总投资资金804.46亿,其中295.40亿用风光大基地项目,164.84亿用就地消纳负荷中心项目,150.81亿用新型电力系统协同发展项目、193.42亿用于绿色生态文明协同发展项目,本次拟募集180亿。具体项目如下:

行业发展与竞争格局

我国风电行业开始出现明显弃风限电现象,以及行业恶性竞争加剧使得设备制造产能过剩。“十二五”期间,为引导风电行业可持续发展,我国政府发布了一系列政策,针对有效缓解风电并网、弃风限电、无序竞争等问题进行改革,2013 年开始,我国风电行业逐渐复苏,新增装机容量开始回升。2013年至 2024年,我国风电装机量持续增长。

我国太阳能发电发展虽然相较于欧美国家起步较晚,2008年我国太阳能光伏发电新增装机容量仅占全球市场份额 0.60%,但在国家政策支持及行业技术水平提高的驱动下,我国逐步发展成为全球最重要的太阳能发电应用市场之一,2013 年,我国新增装机容量 10.95GW,首次超越德国成为全球第一大太阳能光伏发电应用市场。2013年至2024年,我国太阳能光优发电新增装机容量连续 10 年稳居世界第一,截至 2024年底我国太阳能光优发电累计装机容量达到886.66GW,稳居全球首位。

可比公司:公司专注于风力发电、太阳能发电领域;根据业务的相似性,选取节能风电、太阳能、三峡能源、龙源电力为华电新能的可比上市公司。

结论:建议申购,后期建议谨慎关注。华电新能作为新能源发电“国家队”,具备规模、资源、技术综合优势。短期估值受高负债和效率问题压制,但募投项目投产后将显著改善盈利能力。但是也面临以下几个风险:1)政策风险:绿电补贴政策变动、地方保护主义抬头。2)经营风险:弃风弃光率持续高企(2024H1弃光率7.9%)、设备利用小时下降。3)财务风险:资产负债率73.8%的杠杆压力、利率上行增加财务成本。4)市场风险:行业竞争加剧导致电价下行、组件价格上涨挤压利润。

建议申购,后期建议谨慎关注。

【注】关注度依次分为:关注、一般关注、谨慎关注、不关注

风险提示:以上观点和信息只是本号对市场的一些认识和判断,仅供参考,主要文字内容来源于公司招股说明书。市场有风险,投资需谨慎。