【打新必读】技源集团估值分析,膳食营养补充产品(沪主板)

打新必读

· 湖北

申明:以下预测内容仅供参考,不能作为交易的依据!

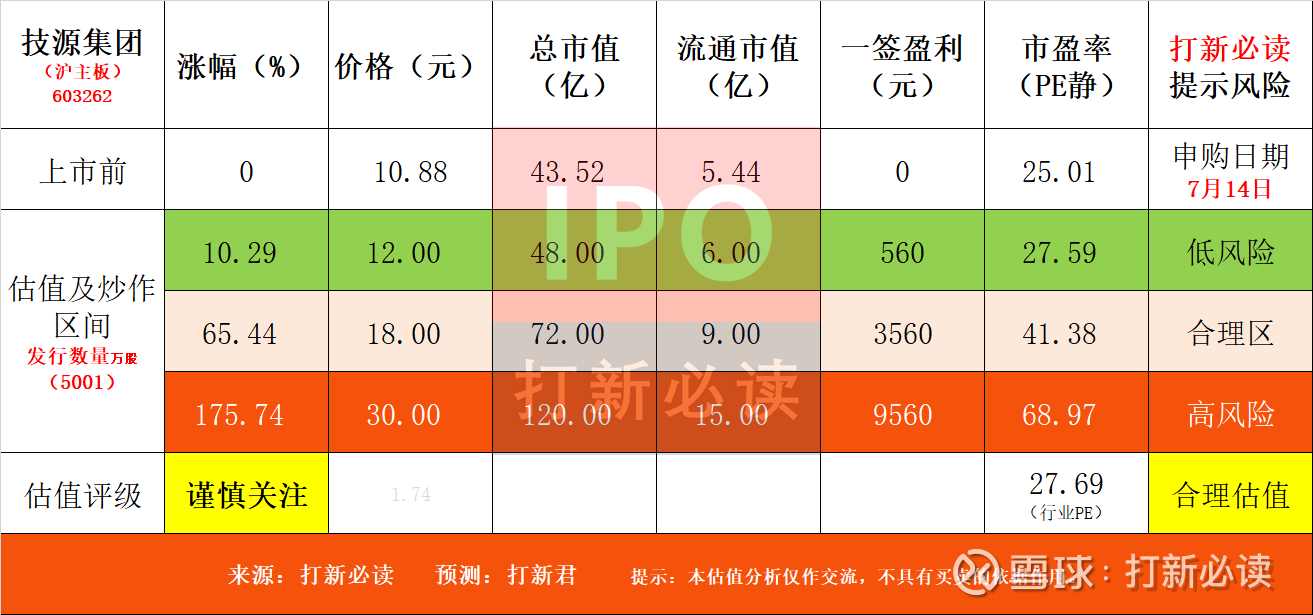

【预测表格说明】:中间淡黄色为打新君预测首日可能的合理价格,绿色为未来低风险区间【特别注意:对于质地不错的公司,绿色 9 价格预期,这需要看当时的市场环境变化)。全面注册制后,合理、高、低风险区间表示前五天可能面临的价格,其中低风险区预示价值凸显,高风险区间为炒作风险区间;而随着注册制时间越久,高低风险价格越来越趋向未来的一段时间的价格,而合理价格更具有新股溢价问题的指引作用。$技源集团(SH603262)$

技源集团(603262):公司是一家专业从事膳食营养补充产品研发创新及产业化的国际化企业。截至目前,公司在中国和美国均设有研发中心,在中国香港设立了海外业务中心,并在美国、澳大利亚、英国、日本、挪威等地设立了区域销售总部,同时在江阴、徐州、南通、泰安、澳大利亚布里斯班等地进行生产布局,已建立起全球化的研发、生产、销售和服务网络。

经过多

点击查看全文