【打新必读】悍高集团估值分析,家居五金及户外家具(深主板)

申明:以下预测内容仅供参考,不能作为交易的依据!

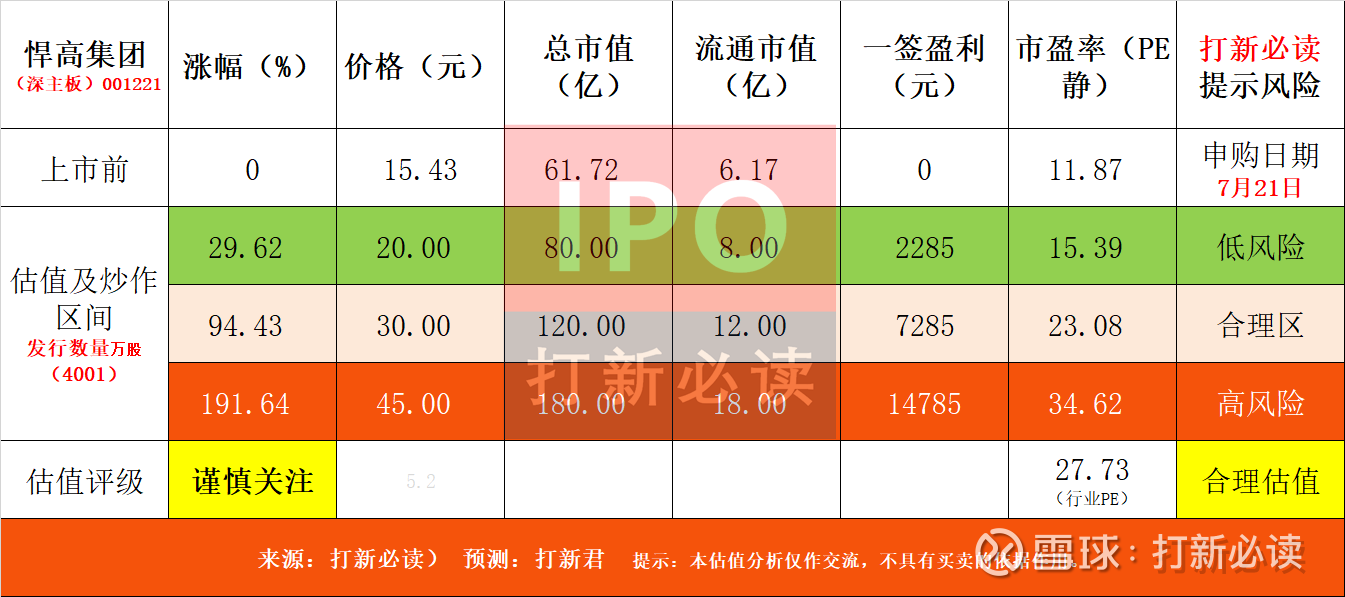

【预测表格说明】:中间淡黄色为打新君预测首日可能的合理价格,绿色为未来低风险区间【特别注意:对于质地不错的公司,绿色 9 价格预期,这需要看当时的市场环境变化)。全面注册制后,合理、高、低风险区间表示前五天可能面临的价格,其中低风险区预示价值凸显,高风险区间为炒作风险区间;而随着注册制时间越久,高低风险价格越来越趋向未来的一段时间的价格,而合理价格更具有新股溢价问题的指引作用。$悍高集团(SZ001221)$

悍高集团(001221):公司主要从事家居五金及户外家具等产品的研发、设计、生产和销售,致力于提供外观精致用材考究、实用性强的家居收纳五金、基础五金、厨卫五金以及户外家具等产品。

在产品设计研发方面,公司作为国家高新技术企业和省级工业设计中心,整合全球优质研创资源,推出希勒系列拉篮、宾尼斯水龙头以及 Onda 系列户外家具等产品,获得德国红点奖、德国 IF 设计奖、中国设计红星奖等知名奖项。与此同时,公司还拥有较高的品牌影响力和较广的渠道资源,曾获得“广东省名牌产品”等荣誉,并与金牌厨柜、现代筑美、全友家私以及德国麦德龙等国内外知名企业保持友好合作关系。

公司投资亮点

1、公司定位家居五金中高端市场,是国内少数在兼具出色产品研发设计能力、及多元营销渠道的家居五金供应商之一。根据中国五金制品协会发布的《2024 中国家具五金行业发展报告》,公司行业排名前五;另经全联家具装饰业商会确认,2022年公司收纳五金的国内销售额在同类企业中排名第一、且基础五金和厨卫五金的销售规模在报告期内实现了较快增长。

2、公司持续提升自产比例、加大自动化及智能化的产线投入,同时积极在产品方面推陈出新;报告期内,公司毛利率实现稳步增长。

主营业务收入的主要构成

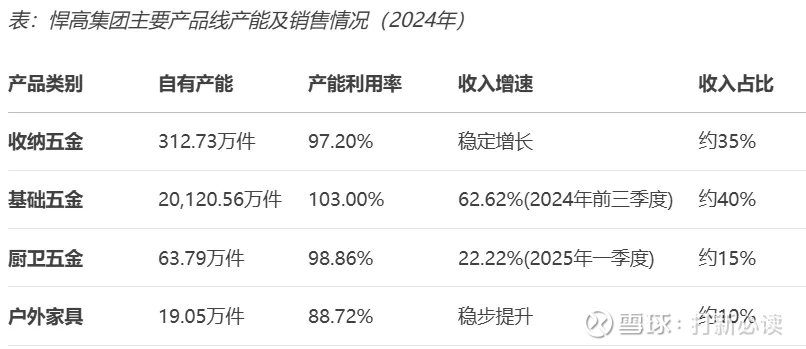

2024年,公司收入按产品类别可分为五大板块,分别为收纳五金(8.57亿元,30.59%)、基础五金(12.24亿元,43.69%)、厨卫五金(3.61亿元、12.90%)、户外家具(2.62 亿元、9.36%)、其他(0.97亿元、3.46%);2022年至2024年间,收纳五金与基础五金始终为公司的主要收入来源、合计收入占比稳定65%以上,整体收入结构较为稳定。

基本财务数据:

公司 2022-2024年分别实现营业收入16.20亿元/22.22亿元/28.57亿元,增长率依次为9.91%/37.13%/28.57%;实现归母净利润2.06亿元/3.33亿元/5.31亿元,增长率依次为25.06%/61.77%/59.72%。

(数据来源:同花顺F10)

(数据来源:同花顺F10)

根据管理层初步预测,公司预计2025年1-6月实现主营业务收入区间为 13.87 亿元至 15.02亿元,较上年同期增长 17.04%至26.77%;实现归母净利润区间为 2.34亿元至2.63亿元,较上年同期增长18.64%至33.66%;实现扣非归母净利润区间为2.29 亿元至2.58亿元,较上年同期增长 20.80%至 36.44%。

本此拟募资用途:项目总投资资金4.2亿,其中3.7亿用与悍高智慧家居五金自动化制造基地,0.3亿用悍高集团研发中心建设项目,0.2亿用悍高集团信息化建设项目,具体项目如下:

行业发展与竞争格局

根据中国五金制品协会发布的《2024 中国家具五金行业发展报告》,2022年至2024年,中国家具五金行业的市场规模分别为 2,093.60亿元、2,261.10亿元以及 2,487.20亿元,呈稳步上升趋势,2028 年市场规模将达到3.244.50亿元,行业具有较大发展潜力。

可比公司:公司专注于家居五金领域,根据业务的相似性,选取坚朗五金、海鸥住工、松霖科技、浙江永强为悍高集团的可比上市公司。

结论:建议申购,后期建议谨慎关注。当前,中国家居五金行业正迎来结构性机遇。公司招股书显示,2023年中国家居五金行业的市场规模约为2261.1亿元,预计未来五年市场规模的复合年增长率将达到7.6%,2028年市场规模将会增长到3244.5亿元。

本次募集资金将紧密围绕公司主业,重点投向三大项目:悍高智慧家居五金自动化制造基地(拟投入3.7亿元)、悍高集团研发中心建设(拟投入3000万元)以及悍高集团信息化建设(拟投入2000万元)。随着募集资金到位并投入运营,悍高集团的资本实力与核心竞争力有望获得质的飞跃,为家居五金龙头在三千亿市场蓝海中开辟更广阔的成长空间。

但是:公司2020年至2024年,悍高集团实现营业收入分别为8.53亿元、14.74亿元、16.2亿元、22.22亿元、28.57亿元,同比分别增长6.31%、72.8%、9.91%、37.13%、28.57%;同期的归母净利润分别为0.55亿元、1.64亿元、2.06亿元、3.33亿元、5.31亿元,同比分别增长6.47%、198.77%、25.06%、61.77%、59.72%。

连续五年均保持营收、净利双增,近两年增长势头不减,悍高集团的成绩单似乎无可挑剔,但公司所处行业与宏观经济发展周期以及居民消费能力密切相关,同时也在一定程度上受到房地产行业的影响,而房地产行业近年来一直处于萎靡不振,公司业绩逆势上扬是否符合常理?

伴随着业绩的突飞猛进,悍高集团的货币资金增长迅猛,近三年分别为3.22亿元、7.12亿元、10.07亿元,累计增幅约2.13倍,但公司却并没有购买任何理财产品,而在2019年至2021年,公司货币资金分别为1.11亿元、1.88亿元、3.38亿元,却存在交易性金融资产,分别为501.29万元(银行理财产品)、6.35万元、39.11万元。货币资金大涨,却没有进行理财,公司又不是没有理财经验,这点颇为奇怪。

另外,公司报告期内没有分红,这点也让人不解,毕竟公司本次公开发行股份将占发行后总股本的10%,意味着若上市才实施分红的话,原始股东的分红金额将会有所减少,而公司实际控制人欧锦锋和欧锦丽兄妹持股比例高达83.74%。

这个公司有点看不懂!

【注】关注度依次分为:关注、一般关注、谨慎关注、不关注

风险提示:以上观点和信息只是本号对市场的一些认识和判断,仅供参考,主要文字内容来源于公司招股说明书。市场有风险,投资需谨慎。